文|朱昂

导读:2009年以来,美国股市出现一个巨大的变化:大量资金从传统的主动管理基金撤离,进入了费率更低的指数基金。这也不奇怪,指数基金规模的爆发式增长,也成了这个美国历史第二长牛市的最大受益者。我们也看到美国资产管理规模最大的公司都是BlackRock、 Vanguard这种指数基金产品。他们的核心是科技,不是金融。Blackrock最近要裁掉基金经理,直接用机器人来操作更加进一步反应了这种特性。

然而指数基金的规模庞大后,让整个指数基金的交易越来越拥挤。大部分指数基金都是基于类似的因子。而不断被申购,然后买入成分股,净值上涨后继续被申购的正循环,也已经带来了成分股和美国股市的泡沫。如果说下一次金融危机可能发生的契机,我认为指数基金的崩盘是一个有可能的选项。如同去杠杆一样,届时所有的正反馈会转向负反馈。以下是一些个人思考,欢迎大家批评。

指数基金的大爆发

根据PWC的研究,全球指数基金ETF的规模从2010年的1.46万亿增长到了2015年底的2.96万亿,五年时间规模暴涨了102%。而且在ETF的大趋势下,越来越多的传统主动资产管理公司,保险公司,银行都推出了指数基金产品。我们再看基数基金发源地美国。目前美国市场交易的指数基金多达1944只(截止2016年11月),有1560只在纽交所交易,指数基金的规模规模超过2.2万亿,单日交易量超过900亿美元。投资者在美国市场过去一年交易了18.2万亿份的指数基金。

2016年,美国指数基金交易量占到了全市场交易量的30%。2016年11月,美国交易最活跃品种中,前十大有六个来自于指数基金,当然最牛的就是著名的SPDR 标普500ETF,每天的换手超过了1亿股。其他成交活跃的包括iShares罗素2000,日均交易量超过了苹果和亚马逊。受益于更低的交易成本以及优异的表现,指数基金的规模在2016年继续增长。全美去年有4900亿美元的资金流入指数基金,而对冲基金的规模减少了700亿美元。

今天全球指数基金的整体规模超过了3.5万亿美元,已经超过3万亿美元对冲基金的整体规模。或许在今天我们看来并不那么意外,但是要知道指数基金的大发展其实是90年代之后才开始的,而对冲基金早在1949年就开始存在了。同样的,我们看今天美国最大的两家资产管理公司Blackrock和Vanguard,他们都不是什么百年老店。但是规模增长远远超过了大量存在几十年的公募基金公司。

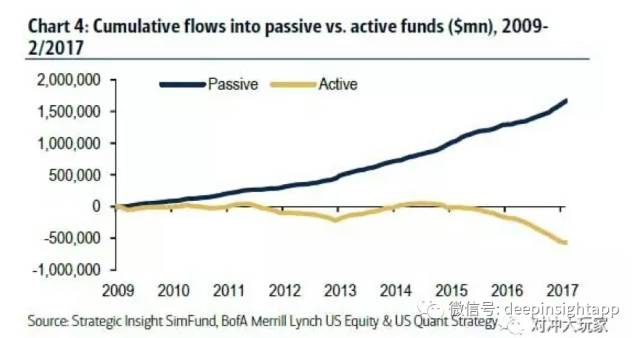

事实上,资金从主动管理基金撤离,进入指数基金的趋势已经持续了很多年。2009年以来,主动管理基金的表现没有明显优势,大量的资金持续流入了被动化产品。

指数基金爆发的驱动因素

指数基金的爆发有天时,地利,人和的因素。首先,每一轮的牛市其实都是指数基金的春天。这一次的美股大牛市持续时间已经达到了历史第二,仅仅比80年代那次大牛市要短。牛市越到后期,个人和主动管理机构要跑赢指数的难度就越大。我们看到无论是中国还是美国,在牛市后期都是权重股暴涨。美国1980到2000年的大牛市,道琼斯指数20年暴涨10倍,表现超越了大部分个人投资者,也为后来指数基金的春天埋下了种子。

其次,移动互联网的爆发带来了渠道变革。这一点和中国互联网金融1.0版本去渠道的逻辑是一样的。过去五年,互联网在线平台成为了指数基金申购的第二大渠道,仅次于金融理财顾问。指数基金的产品非常标准化,很适合在互联网平台上进行销售。而通过金融理财顾问购买指数基金,往往需要支付高昂的服务费。最终大量的美国人开始通过价格低廉的互联网平台购买。类似于嘉信理财这样的互联网财富管理平台兴起,也推动了指数基金在互联网平台的销售。

第三,足够低的费率。根据不同的流动性,美国指数基金的收费在万分之9到万分之4之间。这个费率远远低于对冲基金的2%+20%收费,还比主动管理的共同基金管理费要低。过去十年,大家越来越开始发现对冲基金是Beta收益率,Alpha收费率。大部分对冲基金在牛市里赚钱,熊市里亏钱。选择到好的对冲基金很难,而且像Bridgewater, Soros Fund这种对冲基金还不是普通人能买到的。然而对冲基金收费却很高,牛市也没啥超额收益却要收费20%提成。最终越来越多人直接购买Beta收益率,Beta费率的指数基金。

巴菲特也在十年前做了一个赌约,以标普500指数和Protege Partners选出的5只对冲基金比收益,最终巴菲特大胜。

然而,正因为以上种种,我认为指数基金已经变得非常拥挤,将成为下一个可能的金融危机源头。

美国指数基金可能是最拥挤的交易

无论是估值角度还是交易量角度,我们都看到了明显特征,指向了指数基金的拥挤。前一段时间碰到一个朋友,她问我为什么卡特彼勒这种低增长的工程机械公司,估值那么高?我当时第一个反应就是,他是成分股。事实上过去几年,无论是什么行业,只要是成分股,他们的估值都会比非成分股高。市场上涨的最好的,也是大股票。比如科技股中的大市值天王苹果,亚马逊,谷歌,Facebook。根据Capital IQ的研究,罗素2000成分股的估值比同类非成分股贵了50%,这个比例已经超过10年前12%的估值溢价。从交易量的角度,这个现象也很明显。2016年纽交所交易量的37%都是在当天最后半小时完成的。因为这是指数基金调整权重的时候。

指数基金本身具有一种smart-beta的特征,是捕捉某一个因子,然后低成本简单复制。许多指数基金还开发了不同策略的smart-beta产品。比如,许多基金经理遵循“价值投资”策略,寻找便宜的股票。通过电脑模型可以比人工更好的筛选出这些股票。然后smart-beta基金就根据模型结果来执行。这里的模型如果做回测往往收益率会非常高。

但是,未来又是不可预测的。任何东西,一旦拥挤那就非常危险。

最直观的风险在于指数基金的因子同质化非常严重。由于指数基金的策略能够简单复制,所以导致费率很低。但是当遇到极端情况,流动性危机的时候,指数基金也非常可能出现:下跌=》赎回=》下跌的循环。我们知道当一个主动管理基金面临赎回时,他能够选择卖出任何组合内的股票,平滑对于市场的流动性冲击。但是一个指数基金经理面临赎回时,必须要等比例卖出所有股票。一旦某个成分股下面没有买家,他会不断打压股价直到找到买家。曾经看书说过一句话,流动性在市场上涨的时候永远不是问题,只有当市场下跌时,才是。2015年的去杠杆,也是出现了流动性带来的股价反身性,导致越调整,越下跌。

什么是黑天鹅?好友安昀曾经跟我说过:借用巴菲特的比喻,你有一把十二个装弹孔的左轮手枪,我告诉你只装了一颗子弹,然后跟你打赌每次随机转动轮盘后对你开一枪,每一枪给你一千万美元。你可能借此赚了好几亿美元,但你不能把那颗最终结果你的子弹叫做黑天鹅。所以黑天鹅并没有变多,而是冒险的人多了。

对于投资我们一定不能线性外推,所有模型的定价都是基于历史。然而这些模型会面临两个必然的风险:模型定价的失效,因为非正常事件发生频率远远超过模型的测算;因子过于拥挤后,导致产生正反馈,当正反馈到了极致后,就是聪明人寻找出口的时候。历史总是无比相似,2007年中国的公募基金大爆发,导致权重股不打被建仓的基金打上去,带来了净值快速上涨的正反馈,直到中国石油上市那天。过去几年美国指数基金完爆主动管理,ETF的大爆发也带来了成分股泡沫,而且交易模式相似,甚至时间周期都很集中。

未来,或许某一个黑天鹅事件,会触发ETF指数基金的崩盘。我不知道是什么因素,不知道会发生什么时候。但我知道的是,一旦ETF指数基金崩盘,产生的连锁反应会非常激烈。历史上看,其实真正的黑天鹅并不多,而是我们对于预测未来过度自信,线性外推最终给我们带来了伤害。

很多时候常识比知识更重要。人多的地方,最好不要去。。。

与作者交流,添加微信:dianshi830,请告知职业和公司。

稿和商业合作,请发邮件:

您也可以长按下方的二维码,关注我们的微信公号

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}