阅读:0

听报道

刘克凡导读:在经典的金融教材中,我们了解到国债是一项优质的对冲资产,可以在股市低迷时期,通过价格与利率的负相关关系来实现对冲功能。但是,伴随着08年金融危机以来的宽松政策,全球主要经济体的利率以跌至零甚至达到了负利率水平,在这种情况下,国债作为对冲资产究竟还能有多大功效,倘若国债不再能实现对冲功能,投资人们又将何去何从?这一篇来自知名对冲基金D.E.Shaw的研究报告,将会为我们解答这一问题。

文章来源 | D. E. Shaw: Running Low: The 2020 Test for Bonds as Hedging Assets

时 间 | 2021年1月14

引言

近年来,投资者们花了大量笔墨去讨论有关应如何调整其投资组合,以适应近年来观察到的低利率环境的话题。特别的,许多人质疑政府债券是否会继续充当其长期以来作为安全资产的角色——即为股票价格大幅下跌提供有效对冲。

在这方面,2020年发生的事件是一个关键考验,因为从低利率开始,市场面临着极其巨大的负面冲击。通过研究这一事件,我们可以评估这些债券的对冲属性受损的程度。

我们发现,美国政府债券通过了测试,对2月和3月冲击市场的避险行为反应正常。然而,鉴于收益率甚至低于危机开始时的水平,且短期债券收益率波动大幅降低,投资者可能需要转向长期债券,以实现类似的对冲效用。此外,在年初货币政策干预空间较小的国家,政府债券的套期保值表现要差得多,表明美国未来的情况存在一些风险。

美国国债对疫情冲击的反应

随着新冠肺炎疫情的蔓延,全球经济活动前景的不确定性导致股市从2月中旬开始大幅下跌,标准普尔500指数经历了2008年金融危机以来最严重的抛售。

为了应对这些突发事件,全球央行采取了特别行动,例如美联储采取了较为激进的策略,向金融系统注入短期流动性,以支持市场的正常运转。

美联储对于其传统的货币政策工具无所不用其极。由于联邦基金目标利率仅仅略高于1.5%,考虑到美联储已经排除了目前使用负利率的可能性,它可以降低短期利率的幅度受到了限制。然而,按照我们在较早的一篇关于利率下限的文章中讨论的,美联储迅速将联邦基金利率降至有效下限,并传达预期将在较长一段时间内保持该利率水平。

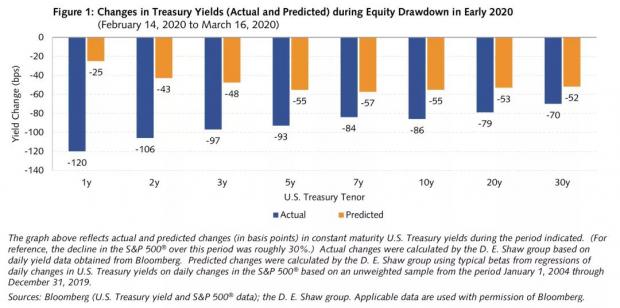

联邦基金利率的下降和未来几年利率走势的变化将促使美国国债价格大幅上涨。从图1可以看出,在此期间,所有期限的国债收益率都显著下降(蓝色),这些收益率的变化超出了人们根据截至2020年的长期国债收益率对股票价格的反应(橙色)可能做出的预测。

这种收益率下降并产生正的已实现收益的模式,在经济前景减弱和风险厌恶情绪上升的时期是很典型的。这就是为什么政府债券被认为是一种有效的套期保值工具,因而常常在投资组合多元化中发挥关键作用的基础。值得注意的是,2020年初的低利率水平似乎并没有抑制美国国债的上涨。

对收益率曲线的观察

自3月份以来,短期和中期国债对冲属性的恶化更为严重。这个结论在图2中显示的灵敏度中很明显(蓝色条形图),它是直观的,因为这些产量最接近于零下限的约束。

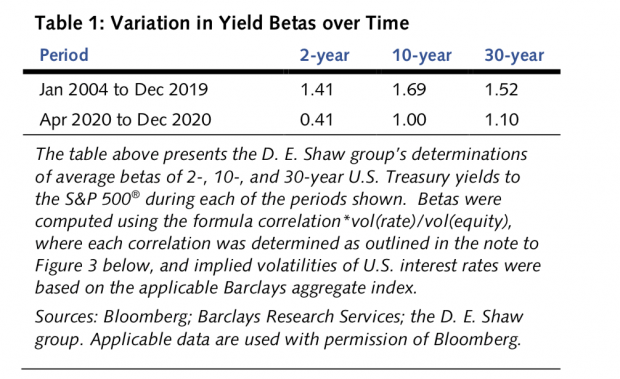

为了进一步深入,表1对图2所示的两个时期内标普500指数2年期、10年期和30年期美国国债收益率的beta值进行了更详细的分析。(例如,一个估计的beta值为1.41,意味着标普500指数的10%的波动将在同一方向产生14.1个基点的收益率响应。)可以看到,2年期股票收益率的beta值在最近一段时间大幅下跌,而10年期和30年期债券收益率的beta值则持稳得多。

为什么长期国债收益率的对冲属性表现得更好?要理解这种背离,看一下的分量是有意义的。贝塔系数可以表示为国债收益率与标准普尔500指数的相关系数及其各自波动率之比的乘积。我们依次考虑这两个组成部分。

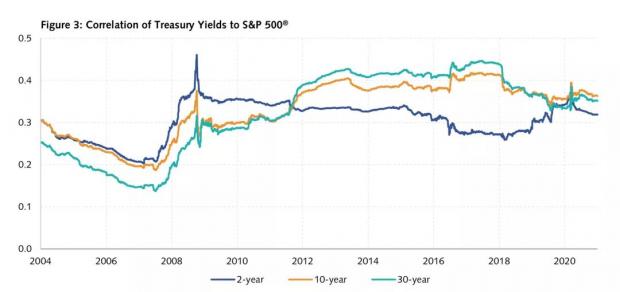

首先,从图3可以看出,10年期和30年期国债收益率与股票价格的相关性近年来相对较高。这些相关性似乎比21世纪初还要高,尽管短期利率在最近一段时间经常受到下限的限制。可能是由于短期利率下调的限制,美联储不得不通过政策指导和资产购买等手段,在收益率曲线的更远处进行操作,这有助于保持较高的相关性。事实上,自2012年以来,10年期和30年期国债收益率与标普500指数的相关性一直高于2年期国债收益率。

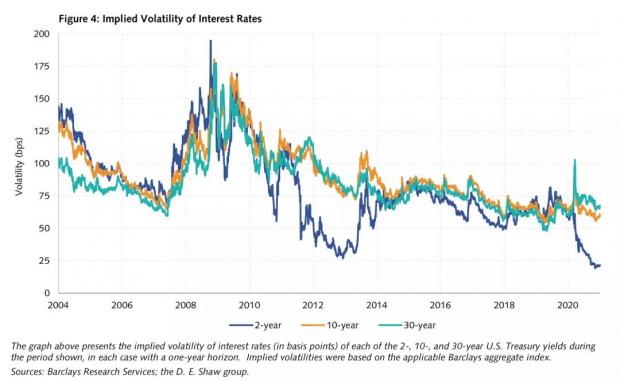

波动率,贝塔系数的第二个组成部分,对长期收益率也有更好的支撑。如图4所示。在最初的大流行冲击之后,2年期收益率隐含波动率的急剧下降在10年期和30年期收益率的波动率中很难察觉到,因为对利率波动率的主要影响是使其期限结构趋于陡峭。这种模式表明,市场仍然认为长期收益率有相当大的变动空间——这种观点再加上与股票价格的高度相关性,维持了长期国债的对冲好处。

美国市场的对冲策略?

保持美国国债作为投资组合对冲工具的作用的一种方法似乎很简单,然后走出曲线。较长期国债收益率的较高贝塔值表明,未来这些工具将继续作为对冲股票价格的有效工具。

如果短期国债对冲属性的恶化与较低的利率波动有关,另一种方法是对这些资产使用杠杆,但许多投资者运用杠杆的能力受到限制。此外,如图3所示,目前较长期收益率与股票的相关性实际上高于2年期收益率,这使得较长期证券比较短期证券更适合对冲股票价格。

如果我们认为,投资者对长期美国国债作为投资组合对冲工具的兴趣应该更为浓厚,那么考虑这种大规模的资产迁移是否可能在市场上造成严重的供需失衡是合理的。例如,这种转变可能会进一步压低长期期限溢价(根据几个广泛使用的模型,期限溢价已经为负),使这些国债在未来的基础上不那么有吸引力。

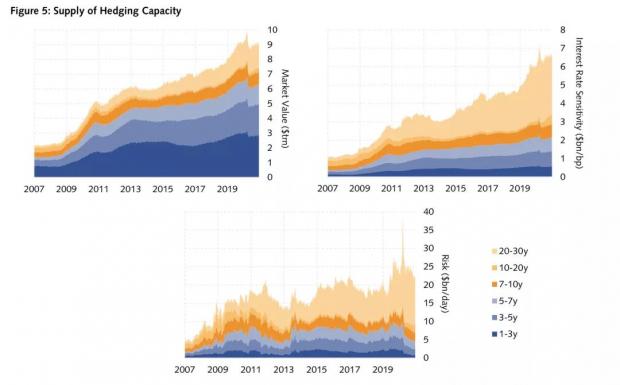

在这个问题上,我们只想指出,美国国债市场上有充足的久期供应。从图5中可以看出,由于巨额预算赤字,美国国债未偿名义金额近年来迅速增长。从理论上讲(图5左上),大部分的供应都是短期和中期证券,乍一看,这对于这里讨论的方法似乎是有问题的。但通过用久期来表示这些金额(图5右上),我们表明,是较长端证券的发行创造了市场上可获得的大部分久期。

即使我们考虑到隐含波动率的降低来得出市场可获得的总风险的度量(图5下),我们看到国债发行已经足以抵消这种影响。由于波动性下降,前端市场的久期风险降低,但较长期证券弥补了这一风险。市场仍然充斥着长期国债利率风险,这表明,对于那些寻找对冲资产的人来说,延长国债收益率曲线确实是一个可行的选择。

来自德国和日本的观察结论

尽管这种方法对美国国债收益率曲线的判断似乎很有吸引力,但其他国家的观察结果引发了更大的担忧。根据2020年的测试,德国和日本——两个在疫情爆发时收益率曲线明显较低的国家——已经达到了一个临界点,即它们的政府债券作为对冲资产的价值明显受损。

在疫情爆发前,各国央行都曾将政策利率的有效下限推至负值。尽管如此,在疫情爆发之初,各国的收益率曲线已经比美国更接近这个下限。

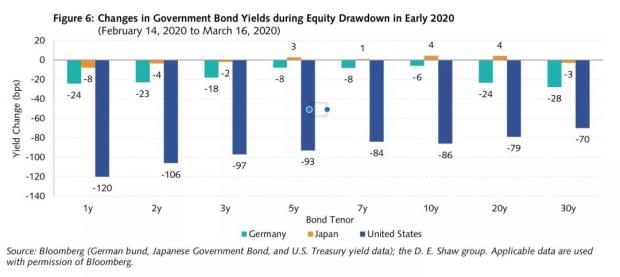

在德国,2月中旬,10年期德国国债收益率为-40个基点,而央行存款利率为-50个基点;在日本,10年期日本国债收益率为-5个基点,而央行存款利率为-10个基点。此外,日本央行实施了收益率曲线控制机制,明确设定10年期收益率水平,从而限制了该利率的波动。

在这种情况下,在2-3月的市场危机期间,德国和日本10年期国债收益率比美国国债收益率的波动幅度要小得多也就不足为奇了,如图6所示,德国国债收益率在3月上半月表现出波动,这使得图6所示的变化对所选窗口的具体情况非常敏感。然而,很明显,德国国债收益率并没有像美国国债收益率在年中那样大幅下降。

在危机来临之际,美国国债收益率本来还有更大的下跌空间。即使在随后的4月至12月期间,10年期美国国债收益率仍维持在约75个基点的平均水准,与德国和日本更为受限的收益率相比,10年期美国国债收益率在其低位上方仍有很大的缓冲空间。

然而,即使期限较长,依然很难排除美国可能会向其他国家的方向发展,从而侵蚀美国国债的对冲属性这一可能。尽管在当前情况下,延长美国国债存续期似乎为投资者在美国市场提供了一种对冲手段,但如果美国收益率曲线进一步下跌,这种手段可能就无法继续维持下去。

未来的道路

事后看来,对于那些在年初就对美国国债的对冲属性感到担忧的人来说,2020年的测试既让他们感到安心,也让他们感到谨慎。美国国债收益率在市场危机期间大幅下跌(意味着价格大幅上升),通过了这一测试,证明其作为避险资产的作用。然而,由此导致的收益率下降可能会使美国国债在未来实现类似的作用变得更加具有挑战性。

我们的观点是,目前美国国债的套期保值能力仍然有效,至少在适当调整的情况下是如此。特别是,为了维持所持美国国债的对冲性质,投资者可能需要延长这些债券的期限,可能是10年或更长期限。我们相信,美国国债市场提供了促成这种转变所需的久期风险,而且这种方法相对于转向其他类型的资产来实现这一功能具有优势。(在我们看来,没有明显的替代物可以替代高质量的政府债券作为典型的避险资产。不同的市场参与者提出了一系列的替代方案——从企业信贷到新兴市场债券,再到各种各样的积极策略——但我们认为,这些提议的替代方案在这方面有重大的缺陷。)

当然,这一结论也可能会因为外部形势的变幻莫测而发生变化。如果国债收益率小幅下滑, 那么,在较短期限内已经观察到的国债套期保值能力的恶化可能会进一步延长期限,就像我们在德国和日本看到的那样。(另一方面,收益率可能会随着时间的推移而走高,这将有助于维持美国国债的对冲功能。此外,尽管美联储目前基本上排除了负利率的可能性,但市场并未消除这种可能性,投资者认为,任何进一步放宽政策限制的举措,都将影响到美国国债的对冲效果。市场认为,到2020年年中,3年期互换利率下降了约100个基点,其中至少25个基点的下降是源于对负利率出现可能的担忧。)另外,如果通货膨胀环境变得不那么稳定,美国国债收益率和股票价格之间的相关性就会发生变化,从而削弱这些对冲资产。

然而,就目前而言,我们认为这种做法是可行的,即延长期限以确保美国国债持有在低迷时期有足够的反弹能力。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}