文|朱昂

导读:我一直认为2017年是一个大的变革年,整个经济,金融,资产管理行业都将发生翻天覆地的变化。从大时代特征来看,中国的经济超级周期结束后,大量行业的内生增长也会进入常态化轨道。对于资本市场来说,2017年开始了越来越市场化的变革。从IPO发行的加速到政府引导更多资金进入高ROE行业。

而我们所在的证券研究所也将出现变化。这是一个我为主付出大量时间和心血的行业,对于每天低头赶路的我们来说,更要去抬头看天,思考整个行业未来的方向会在哪里。以下是一些自己的粗浅思考,希望给大家带来启发。

01.

传统研究所收入模式的终结

在经历了2014到2015年癫狂的牛市后,卖方研究所也变得越来越浮躁,同时出现了巨大的产能扩张。人无远虑必有近忧,但是我们大部分人又都习惯线性思维。虽然2015年下半年就是就开始走熊,但绝大多数人对于佣金是线性思维的方式。这也推动了研究所的产能扩张。根据很粗略的统计,市场上提供研究服务的机构大约有30家。我们以平均每家100名分析师来计算,就有3000名分析师,而A股所有的上市公司也就3000多家。也就是说在A股,基本上达到了人均覆盖一家公司的地步。

根据这个数字,中国应该是全世界最有效的市场,因为没有一个国家能有如此高的分析师覆盖密度。然而,中国市场依然有大量典型的无效特征存在。虽然有一部分原因和没有做空机制有关,但也有一些和基本面研究的不足相关。特别是在移动互联网出现以后,整体信息越来越偏向传播的角度。甚至我们出现了大量以吸引眼球,娱乐化为标题的研究报告。研究信息整体偏向于碎片化,也是因为移动互联网的出现。整片化的研究和信息越来越少。

我是2009年入行做销售的,深刻感受到这个行业的变迁。那时候我做销售的时候,许多券商并不重视销售岗位。许多券商像上海这样的大区域一共就几个销售覆盖。研究所分析师人也不是很多,当然对应的是佣金也都在低位。那时候我工作的小券商如果某个客户一年能给400万佣金就是非常之大了。

到了今天,研究所动不动就是150个分析师,40-50个机构销售。伴随着也是更高的交易佣金。佣金的提高我觉得有几个因素:1)首先是基金经理的年轻化,带来的换手率提高;2)其次是高换手大牛市带来的行为上的线性;3)最后则是基金数量增加,但是单一基金规模没有增加,导致市场上有很多规模不大的小基金,容易换手。

在大牛市高佣金的诱惑下,越来越多的券商都在组建研究所。对于新组建的研究所来说,渡过最初“冷启动”时期最好的办法就是高投入。另一个特征是研究员个人的IP化。过去平台非常重要,但是来到了互联网时代,个人IP的价值不断增加。今天,你在哪个研究所不是那么重要,重要的是你的名字,你是谁。两者叠加,导致研究所商业模式越来越类似于电影行业。最终IP化的电影明星(研究员)成为了最大受益方,而电影投入方未必保证拍电影赚钱。

当我们发现未来几年的市场可能不会再次来临一大波牛市后,市场整体薪酬水平又大幅提高。这让传统券商研究所的收入模式逐渐要走向一个终点。

02.

海外投行早已开始削减研究所

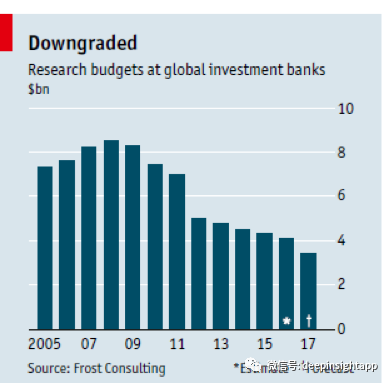

和中国不同的是,海外投行早已削减研究所的开支。根据Frost资讯公司的分析,投行给予研究所的预算支出从2008年的82亿美元下降到了2016年的40亿美元。券商分析师岗位的工作从2012年到今天下降了10%。

美国机构投资者对于研究佣金的降低来自于几大趋势:

研究报告的同质化。过去大部分人会为研究的内容支付。比如分析师的盈利预测,行业观点,公司看法。今天大量的研究同质化,每个人对于公司的看法都差不多。这导致每周全球top 15投资银行发的报告中,只有1%被阅读;

机构投资者付费的不是研究,而是其他服务。也正因为研究报告的价值在降低,机构投资者真正支付佣金的部分是非研究的。比如交易系统的执行,比如和上市公司管理层见面(Corporate Access);

被动产品的崛起。2016年,美国指数基金交易量占到了全市场交易量的30%。2016年11月,美国交易最活跃品种中,前十大有六个来自于指数基金,当然最牛的就是著名的SPDR 标普500ETF,每天的换手超过了1亿股。其他成交活跃的包括iShares罗素2000,日均交易量超过了苹果和亚马逊。被动产品占交易量比重的提高,也削减了对于研究的要求。他们需要的是更好的交易执行。

这也是为什么在海外,我们看到研究人员去产能化越来越迅速。大量的人工智能开始代替高成本的人。类似于Barclay,CLSA,渣打等机构都开始逐渐从研究服务业务中撤出。交易员已经被计算机取代。

当然,非同质化的独立研究机构一直会有价值。记得当年入行的时候,我在的研究所就是学习宏观经济独立研究所ISI的模式。当时的ISI不覆盖个股,只提供对于宏观,行业的研究。但研究做的比其他人都好,每年的Institutional Investor投票都是第一。之后ISI内部出来的人,也基本上都是包揽宏观经济研究前几名。

大摩最牛的经济学家斯蒂芬罗奇,最高的时候也仅仅排名第二,一直被ISI的创始人Ed Hyman压着。这种非同质化,将产品做到极致的独立研究所,依然有其市场地位。另一个就是提供研究的在线网站,根据美国咨询公司预测,在线网站到2020年的研究市场份额会达到14亿美元,占比从目前1%提高到15%。

03.

高盛业务的启示

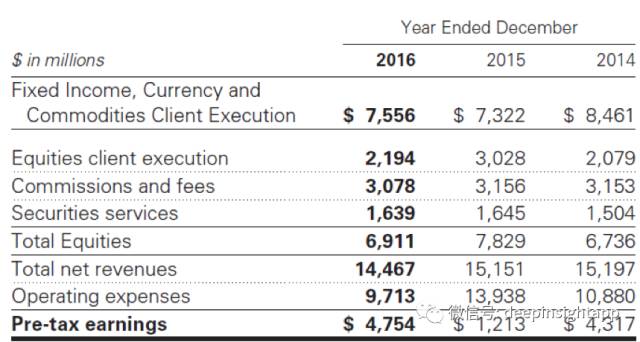

我们来看看全球最头部的券商高盛是什么业务模式?公司有四大业务板块:投资银行,机构客户服务,证券借贷,资产管理。每个业务下面又有一些子业务组成。比如机构客户服务中,包含了FICC(固定收益,商品,外汇),股票。

2016年高盛收入达到了306亿美元,净利润74亿美元。其中收入中有21%来自于投行业务,收入达到62亿,税前利润28亿;47%来自于机构客户服务,收入达到144亿,税前利润47亿;证券借贷业务收入40亿美元,税前利润17亿;最后是资产管理业务收入58亿,税前利润11亿。从所有业务的利润看,投行业务是最赚钱的,主要成本就是人。

高盛的研究佣金业务其实就包含在机构业务中,144亿收入中有30亿的佣金收入。但是这个收入里面其实真正研究的部分不多,里面主要是交易执行,PB主券商收入,以及大量的衍生品业务销售收入。其中,真正为研究支付的佣金并不多,也不是高盛的主要业务部门。

高盛模式给我们的启发是,最终真正有价值的是做到交易端。比如投行业务,比如融资融券,比如资产管理,比如电子化的交易执行。要做到交易端就是完成公司和公司,公司和人之间的连接。传统研究佣金业务在高盛内部的占比非常小了,而且利润率也不高。这也是为什么过去几年高盛一直在全球削减其研究和销售交易部门,把重心放到利润率更高的公司交易环节。同时,在高盛年报中也明确提出未来会通过科技创新来提高效率。

04.

国内卖方和买方的痛点:效率提高

我认为移动互联网发展到今天,已经迅速扩大了信息的获取。单人上网的时间和场景已经无法再扩张了,那么接下来整个移动互联网的发展会迈向效率提高。而我们这个投资研究行业,因为时刻需要信息交流,也是一个科技发展的缩影。

微信社交模式已经逐渐变得越来越重。几年前大家都热衷建立各种微信群,出去聚会就会建一个群,没事在群里多讨论。但是到了今天,各种微信群越来越多,有时候联系一个人不如给他发短信。许多买方朋友都跟我说,每天收到的微信几千条,要看完是不可能的。过去我们是担心信息不够,现在我们的烦恼是信息过多了。在信息过多的背景下,必然发生着质量下降。

最近无论是和买方的基金经理,投研总监交流,还是和卖方的分析师,大家都普遍感受很累,但是效率又不高。买方每天要接待大量的路演,但是一天下来自己真正能吸收的成分并不多。今天,接受的信息多,获得的服务多并不等同于投资业绩的出众。另一边的卖方分析师却有同样的苦恼。他们工作时间长,工作强度大。整个行业的产能扩张并没有带来更加合理的分工。

相反,每个人在做相对类似的事情。最后比拼的是勤奋,是研究深度和广度。而大量分析师也反应了许多路演服务的无效性。的确,在那么多相对同质化的研究服务中,一定会有许多研究服务无法拿到佣金派点,最终在某种程度上变成了“无效服务”。

作为多年的卖方销售,也不可避免经历过这个过程。很多时候带分析师上门路演是为了服务而服务,为了完成任务。这种对于双方的效率并不高。我记得刚入行时,我的销售师傅跟我说,做卖方销售就类似于谈恋爱。你把客户和你之间的时间排满,最终他就会爱上你。到了今天,我深刻感受到过去这种“做加法”的模式变得效率越来越低,未来的时代应该是做减法。

05.

未来券商研究所的几大趋势

1.帮助客户做减法。

研究的本质是为客户,为社会创造价值。经历了过去几年暴涨暴跌的教育,我们越来越强的意识到投资本质就是买入好的公司,然后一直持有。经过大量的研究和实证,我们都发现短期的交易极度拥挤,而长期的Alpha一直存在。无论是价值还是成长,只要是基于基本面选股的投资者,我们都发现低换手率的业绩要好于高换手率。那么低换手率的核心是什么呢?就是投资中的做减法。放弃大量无效的机会,放弃大量能力圈之外的机会,放弃大量基本面因素之外的机会。电影《Margin Call》曾经提到过,做投资赚钱就是靠三点:Be First,Be Smarter or Cheat。第一种是博弈,第二种是靠基本面的认知,第三种靠内幕信息。长期看,只有be smarter是可持续的。

所以对于卖方研究来说,虽然赚钱是靠客户的交易佣金获取,但研究服务将回归到更加本质的东西,就是帮助客户的业绩增长。移动互联网接下来就是提高用户效率,研究所未来也是提高客户效率。给客户提供真正有价值的研究内容。过去是给客户做加法,未来是帮助客户做减法。无论投资还是研究,最终将回归到本质的东西:创造价值。我个人认为,卖方研究需要开始接受市场换手率降低的大时代。股票的推荐和研究更加精准,公司的跟踪更加持续。真正驱动用户交易的,是高质量和深度的研究服务。

2.独立研究所的兴起

对标海外,中国几乎没有真正的独立研究所,而海外有大量提供专项服务的独立研究所。中国目前大部分的非传统券商服务主要集中在专家服务,本质上也还是和海外提供Corporate Access类似。但是从研究内容看,海外有大量专注于某些领域的独立研究所:宏观分析,行业比较,细分行业的研究。

中国缺少独立研究所有几个原因。最大的问题还是没有牌照,无法获得研究费用的支付。中国的机构佣金绝大部分还是会支付给传统拥有牌照的券商,由于无法获得支付,独立研究所就没办法支付给足够优秀的分析师。但是这个状况未来会逐渐改变。一方面当然是长尾用户的付费欲望增加。比如以逻辑思维为代表的内容付费模式兴起后,越来越多长尾用户会理解为优质内容付费。另一方面,机构客户也需要大量独立的研究,甚至一些定制化研究。只要有研究需求,而且是有效研究,就一定能够找到付费途径。毕竟对于机构投资者来说,为他们的客户创造价值也是其最大的驱动力。

3.互联网工具的另类连接

过去移动互联网的连接更多是建立信息之间的传递,最典型的就是各种微信群和微信公众号。这种是最粗浅的连接,提供的仅仅是宽带上的互通,但没有做到广度的连接。我们发现互联网的特征是打破供需不平衡,券商服务的供需不平衡也应该被打破。一头是获得服务过剩的机构投资者,另一头得不到任何研究服务的个人投资者。而整个A股的交易量由后者产生。这就如同当年分众传媒老大江南春提出的广告思维:前面是一部挤满人的车,后面却是一辆没人上的空车。未来,越来越多分析师服务能够连接到最后面的长尾用户,打破行业的供需不平衡,给全社会带来价值。

另一种连接是互联网带来的兼职研究员模式。目前我们看到大量对于各个行业有深刻理解的人,其长期雇佣价值也很昂贵。有些人是拥有股权的创业企业管理层,也有一些自己做二级或者一级市场的投资研究。但是这些人可以做兼职研究员模式,定期通过写报告,线下路演服务的方式给他们支付服务费。在这种模式下,单人的产出效率会提高,而研究所本身也不拥有高成本的劳动力雇佣关系。

未来最大的券商,是否意味着不拥有任何一个分析师?

4.研究所为入口,最终以交易端为核心业务

最后一种就是目前的高盛模式,券商核心还是赚取交易端的钱。那么研究所是一种流量入口,通过研究这个高质量的流量,获取高质量的人和公司。然后在其他方面通过交易端的产品来完成研究的终极价值。在高盛,研究部门更多需要去支持投行的业务,研究部的销售交易部,也需要更多贩卖公司的衍生品,融资融券业务,传统的研究报告只是和客户保持关联的一种方式,最终赚大钱是落在交易端。在这种模式下,需要更清晰看待作为成本中心的研究所价值。因为表面上看是成本中心,背后却带来了高质量的用户流量。

然而这种模式也有几个问题:最大的问题是合规性。如何能够在研究和投行中建立防火墙,又同时能产生协同效应;其次是对于利益的分配问题,不仅仅是表面上的收入分配,还有其他包括人脉资源的分配。能把这些问题解决,就能成为真正的产业链研究所模式。

写在最后:终极券商研究所的模式

每一次的变革都伴随着痛苦,但最终是带来整体社会效率的提高。

过去十年,中国的券商研究所是在整体交易佣金量提高的大背景下,不断在做产能扩张。这一点从每年新财富评选越来越激烈就能看出。相比海外,中国的分析师更加勤奋刻苦,具有制作出好产品的基因。未来,随着整体交易佣金进一步萎缩,我们会看到一些新券商研究所模式的出现,这将是一个令人兴奋的变革时代。

进入2017年,无论是买方的资产管理行业,还是卖方的券商研究行业,都将开始出现一些新的变化。而这些变化,也会推动这个行业在未来十年的大发展。

最后,赞赏的朋友可以按下面的二维码打赏。

与作者交流,添加微信:dianshi830,请告知职业和公司。

投稿和商业合作,请发邮件:

您也可以长按下方的二维码,关注我们的微信公号

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}