阅读:0

听报道

文 | 陈达

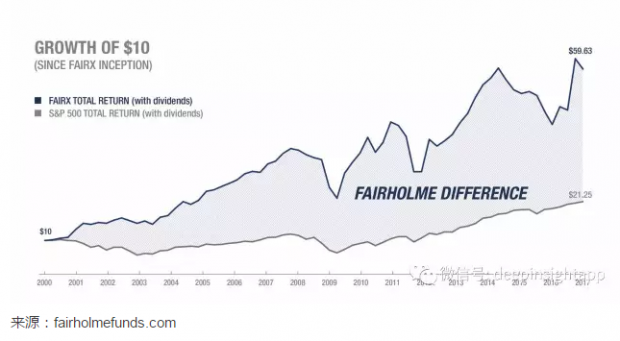

导读:有一个问题我一直想破头也想不明白,为什么布爷爱西尔斯爱得那么深。 先简单介绍一下主人公犹太人布鲁斯·伯克维茨,他是著名的 Fairholme 基金公司的掌门人。目前 Fairholme 管理着三个共同基金,旗舰 FAIRX Total Return基金自1999年12月开门大吉以来,十七年的投资回报如下:

蓝线是FAIRX的表现,灰色线是标普500表现;你在FAIRX 创立之时分别投10美元在标普500指数基金和在FAIRX和上,那么截止2016年底标普投资的净资产是21.25美元,而FAIRX的净资产是59.63美元。晨星(Morningstar)在2010年将布爷评为“十年最佳基金经理”。 正当你以为我要吹一波布爷是新时代的股神、巴菲特接班人的时候,我只想对你说,FAIRX最近五年收益大大地跑输标普500指数,尤其是近三年(下图红线是标普500,蓝线是FAIRX)的美国大牛市,其表现惨不忍睹。

在布爷最春风得意大奖花落的2010年,FAIRX的资产规模达190亿,而如今已不足30亿。所以我们发现基金经理禁不住表扬,宛如死亡之吻,一表扬就容易均值回归。想想Bill Ackman在2015初年被福布斯亲昵地叫做 Baby Buffett,结果2015年和2016年就如同倒栽葱一般地陨落。

布爷过去五年的业绩跑输了99%的同行。

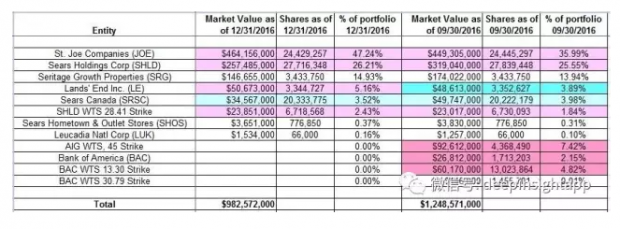

1. 布爷的13F

我是喜欢看各大基金每个季度的 13F 申报的,类似于一个学渣对学霸们上一次考试答卷的那一种近乎变态的恋物癖,以及可以抄学霸试卷的那一种猥琐的兴奋与喜悦。对于我来说,有这么几个学霸是一定要猥亵的:巴菲特、索罗斯、Carl Icahn、John Paulson(这哥们近两年也有点悲催)、Ray Dalio、Seth Klarman 等等,当然啦这些都是常嫌,是人民群众纷纷都要重点猥亵的对象。 而作为一个对价值投资有所期待的伪价投,布爷的13F我也是肯定要看的。但有一个问题,我看不懂。当我们打开 Fairholme的13F,你瞬间就会觉得一阵阴风扑面而来,刻骨地体会到一种深深的爱无能——这TM都是些啥玩意儿啊。

持仓第一位的St. Joe我们暂且按下不表,先说说持仓第二位的西尔斯百货( Sears, NYSE: SHLD),以及持仓第三位的西尔斯的房东Seritage。

西尔斯可能是比较罕见的全身上下没有一根汗毛值得你去爱的公司。坊间友情赠送的法号很多啊:夕阳公司、零售界的恐龙、沉船、困境行业的后进典型、破产的完美候选,我看到最寒碜人的是把西尔斯叫做“插满氧气管、续着最后一口气的长期病号公司”(longtime corporate life-support case),这种风言凉语有没有想过西尔斯股东们的感受。

但作为一个存活了一百三十年、开业之时连大清都还没亡的超老牌美国零售巨头,老态龙钟的西尔斯确实活得十分憋屈,收入败退,关店裁员。在鼎盛时期西尔斯坐拥世界第一摩天大楼,在鼎盛时期其脍炙人口的广告语是“西尔斯啥都卖”(Sears has everything),在鼎盛时期西尔斯是美国零售第一把交椅并欺负着一个叫沃尔玛的小弟弟。而事到如今这个小弟弟年收入将近5000亿美元,而西尔斯控股的整个收入差不多可以帮沃尔玛添到5000亿。

在美国,西尔斯迟早药丸是我隔壁的苏菲大妈都知道的事,因为连苏菲大妈都不爱去西尔斯。你所能想到的一朵垂死挣扎的明日黄葩能遇到的所有困境与难堪,西尔斯基本都在经历。

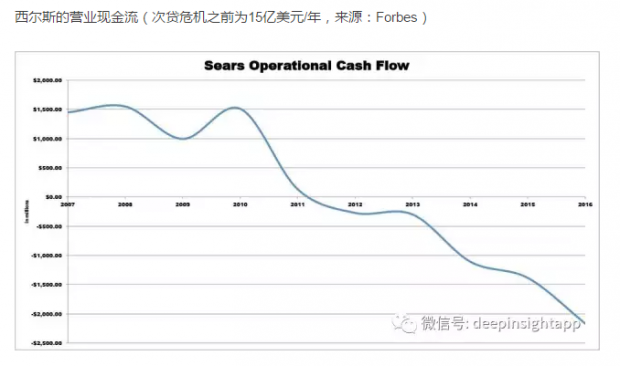

2015年西尔斯控股分拆出地产公司Seritage(目前巴菲特以个人名义持股近8%),然后Seritage再花27亿美元购买其下的266家西尔斯和Kmart门店,然后西尔斯再去向Seritage租这些不动产。费了这么个大劲兜了这么个大圈,你会以为西尔斯能攒下一点救命钱;结果2015年底查查资产负债表才发现,现金还不如年初的时候多。失血实在太快,输血机开废了也赶不上啊。

现在的西尔斯要靠CEO Eddie Lampert 通过他自己的对冲基金借钱给她(这个CEO是基本不去公司的,开会全靠视频电话),才活得下去。在西尔斯最近发布的2016年年报里冷不丁有这么一句夺命的话:公司未来的持续经营大为存疑。(Substantial doubt exists related to the company's ability to continue as a going concern)。既然Going concern都要存疑了,股价自然暴跌12% 先干为敬 。

那么问题来了,为什么布爷对西尔斯爱得那么深,深到西尔斯都 going concern了,他还要再加仓57万股以示痴心不移。这就有点像我们都有过的那个追女神追到失去自我的哥们——明明每次微信勾搭,女神都要去洗澡,这傻缺还要时不时送个不菲的礼物发个不菲的红包(收红包的时候女神一般不洗澡),心甘情愿地做那一只默默奉献的云备胎——存在云上的备胎。

我们都知道不要跟股票谈恋爱的道理,但布爷为什么还要深陷热恋之中送红包还送得还那么无怨无悔呢?布爷第一次买西尔斯远在2007年,之后西尔斯仓位起起伏伏,直到2013和2014年猛加一波(平均成本40+美元),以此终成伉俪。但以目前的股价来看布爷的投资,这场恋爱未免也谈得太锉了一点,虽然布爷一直深信西尔斯很有价值。

当然你可以说布爷自负,嘴硬,不认错,不认输;甚至你可以再过分一点说他江郎才尽、黔驴技穷;甚至你可以更过分一点说他欺世盗名,曾经的成功完全是运气好(在他春风得意的岁月Fairholme曾重仓持有伯克希尔·哈撒韦的股票,等于抄股神作业)。这些可能都是事实,但作为一个对价值投资颇有丢个投名状之心的伪价投,我觉得我应该再深入看一下这件事,说不定背后有阴谋。

2. 布爷投资的第一心法:不从众

布爷没有出过书,但是从坊间能够收集到的信息来看,布爷有自己的一套价投哲学。先来说一下布爷的投资第一理念:决不从众,决不与众人同流合污。你登录Fairholme基金的官网,首先映入眼帘的就是这么一句话:请忽视人群(ignore the crowd.)。布爷忽视人群到了个什么程度,他嫌弃花街人太多噪音太杂,于是一着急就搬到了金融业相对没有那么聒噪的迈阿密。他认为人群只要聚在一起,groupthink(团体迷思,或称群体思维)就不可避免。

团体迷思这一概念被用来形容一个团队做出看似非常缺心眼并且违背大多数人意愿的决定的决策过程。

举个纯属虚构的例子。比如万历皇帝和他的内阁在开会,万历一时兴起、神思所至,就对大家说:我们一起来打自己一巴掌吧。首辅申时行一听,心想,打自己一巴掌?这不是有病吗。但是申阁老素来以和稀泥为特长,一般遇事不太挑明,于是说,陛下圣明,诸位什么意见啊?许国和王锡爵素来与申时行抱团,一听阁老没有反对,虽然心里也是直骂傻X,但居然也表示同意:陛下圣明,古时明君常自省,古时名臣常自查,这一巴掌应该打。另外两个哥们余有丁和王家屏一看,卧槽我们瞬间已然少数派了啊,所以也不得不表示附议:陛下圣明,这巴掌该打。

于是乎,君臣六个人一起扇了自己一个巴掌。事后万历心想:尼玛,朕当时只是想把话题从立储这件破事上岔开,没想到这帮傻子居然能傻到同意打自己一巴掌,朕脸好疼。

这个例子虽然荒诞吊诡,但是基本上重构了心理学上的艾布林悖论( Abilene Paradox),用来解释为啥很多时候一个集体会作出某一个荒诞的并且违背所有人意愿的决定。因为人都有趋同的冲动(desire for harmony and conformity),唯恐自己跟别人不一样,他们害怕造成冲突或者说错了被打脸,所以就会出现团体决策上的低效甚至笑话一般的谬误。历史上能够说明团体迷思的比较有名的案例,包括猪湾事件、瑞士航空公司的破产、乃至刚刚过去的美国大选。

而金融市场上团体迷思的典型就是分析师报告,其实在同一个时间对同一家公司分析师说的话基本都千篇一律,就怕自己说错被打脸。比如你去看一下一年前与一年后关于苹果公司的投研报告,就会觉得这些分析师并不是在预测股价,而只是在跟着人群走而已。

布爷说:“我当时为一些华尔街的投行工作(布爷曾经任职于雷曼兄弟和美邦证券),常常遇到的就是十二个人围着一张桌子讨论,我们要不要做这个我们要不要做那个;但是往往最后都会沦落到,某个对议题最缺乏知识和信息的人出了一个馊主意,然后大家都会纷纷表示同意,这未免也太扯淡了。我意识到,你如果想要做出最好的投资决定,就应该避开人群而行。”

不与人群同流合污是大师们的共识。遥远点的比如约翰·邓普顿爵士(Sir John Templeton),他的投资诀窍之一就是远离人群,他认为你的投资收益不可能出类拔萃,如果你去投资人群趋之若鹜的股票。还有就是哲学家索罗斯,当然他的反身性就不是远离人群那么简单了,而是利用人群并始乱终弃。最后就是我们最熟悉的巴菲特的名言,他人贪婪我恐惧,他人恐惧我贪婪。

人贪我怂,人怂我贪;人爱我恨,人恨我爱。

但是这些话都是说起来简单做起来极难。邓普顿爵士敢在大萧条的时候大肆抄底,巴菲特敢在互联网泡沫的时候不持有一股科技股,而布爷也敢在次贷危机之后大肆建仓金融股,而这些我们自问能够做到?

隔壁村赵瞎子也看得出美股现在正处于一场牛市盛宴之中。我大概在三四年前就开始碰到很多人,对我说美股估值高啊不敢投,我要先观望观望;而这一观望道指就从一万出头涨到了两万点,于是这些人在道指破两万的一片繁华之中全仓杀入了。也是同样的一批人,之前苹果90块的时候嘲笑Tim Cook,说丫就是个 cook 就是个守成之君,苹果的创新之源已断,公司没前途;结果苹果现在涨到了140块这批人又要跟着巴菲特去做苹果的“价值投资”了。而还是同样的这批人,总是满脸的无比幽怨,认为上天要是再给一个次贷危机就好了我就能抄底了;但是有句话我不知当问不当问,你确定你在道尽途穷的2009年或2010年,你敢买股票?

布爷就敢,我就是佩服这种知行合一的人。很多人会说当年抄底花旗或者美银埋了一批价投者,抄在山腰上;但是纵然如此这些价投大多现在还是赚钱。布爷抄底其实也抄晚了(右侧交易也是求稳),金融股当时已经从底部涨上来三四倍,但是这又如何,他投资的美银和AIG给他带来了巨大收益(要不然多年拖着西尔斯和St. Joe这两个拖油瓶 Fairholme 估计早解散了)。当然他抄的两房的优先股眼下的前途有些迷茫,然而此非自由市场之过。

要去爱一个大家都恨得咬牙切齿的股票真的很虐心,因为我们的内心深处都有趋同的冲动。当年的金融股大家恨之入骨,无人问津,你要去爱这些要死不死的金融机构们其实是很反人性的;当然马后炮地来看你可能会质疑真有那么难吗?现在有个现成的例子在你面前可以考验你,面对这个要死不死的西尔斯,你能爱得起来吗?

虽然我还是不明白为什么布爷爱西尔斯爱得那么深,但至少理解这符合他的投资理念,他仍然知行合一。我们都知道价投者会有很多时候很无力很跑不赢大盘,这也是价投能够行之有效的逻辑起点,而时间最终会给我们答案。

3. 小彩蛋:布爷喜欢的财务指标——自由现金流收益率

如同格雷厄姆喜欢格雷厄姆数字(Graham Number,每股收益 X 每股净资产 X 22.5 再开平方);巴菲特喜欢ROE(净资产回报率)和ROIC(资本回报率),以及讳莫如深的earnings on unleveraged net tangible assets(无负债净有形资产收益率,年报中多次提到,但是从来不说怎么算);格林布拉特喜欢神奇公式(收益率与资本回报率的结合);彼得林奇喜欢PEG(市盈率与增长比率,这个可能也是花街最爱了),大师总有些自己比较喜欢临幸的估值指标,而布爷比较喜欢翻牌子的,是自由现金流收益率(free cash flow yield)。

布爷说:“在Fairholme,我们大道至简。我们就看现金,我们看证券可以产生现金的能力,如果我们要支付的对价之于该能力很合理,我们就买。”这可能与他早年的杂货店打工经历有关,他当时就玩味出了现金流对于一桩生意的重要性。布爷认为较理想的自由现金流收益率应该在10%以上,找到这样的公司后,就会去找管理层问问打算用现金去干些啥。

具体到如何算自由现金流收益率,有俩公式,需要注意的是分子分母的统一。你可以计算公司自由现金流(之于股东和债东的现金流)/ 企业价值(股权市值+净债务-现金),也可以计算股东自由现金流(仅之于股东的现金流)/股权市值。公司自由现金流 = EBIT (1-税率)+ 非现金支出(折旧、摊销等)—资本性支出—营运资本增加量;股东自由现金流 = 净利+非现金支出—资本性支出—营运资本增加量 + 净债务增加,或,股东自由现金流 = 公司自由现金流 + 净债务增加 — 利息(1—税率)

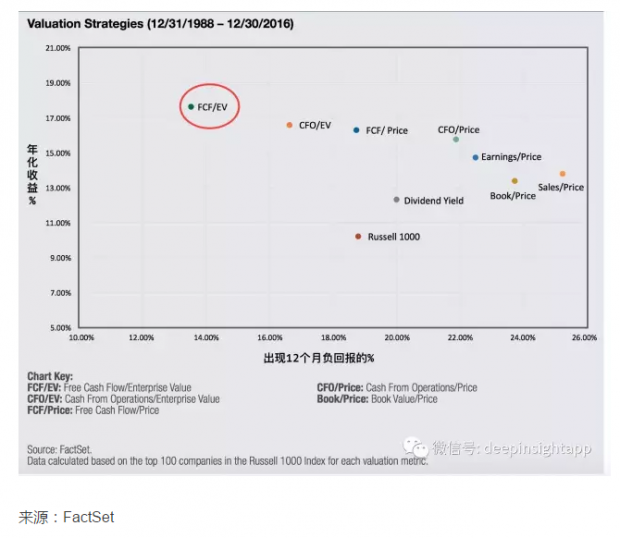

有一些研究表明自由现金流收益率是一个有预测力的财务指标, 比如我们选取1988至2016年作为时间区间,同时去筛选出 Russell 1000指数(全美最大的前1000家公司)里各个指标排名前100的公司,然后再去比较分别包含这100家公司的投资组合,我们会发现以自由现金流收益率筛选出的100家公司的投资组合表现最好。

以上的研究比较了自由现金流收益率(公司自由现金流/EV)、市盈率(图中为E/P)、市销率(图中为S/P)、市净率(图中为B/P)、经营现金流/股权市值、经营活动现金流/EV,股息率、公司自由现金流/股权市值 这几个常见的财务指标,发现以自由现金流收益率筛选出的100个股票的投资组合年化收益第一,出现年度负回报的可能性也最低。不过请注意,这里的好几个财务指标其实分子分母不统一,本身就有逻辑问题。

最后还是那句话,某指标虽好,用的时候也不能太执着太迷信,就靠一招鲜,迟早要升天。

作者:陈达美股投资

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

投稿和商业合作,请发邮件:

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}