阅读:0

听报道

文 | 朱昂

导读:目前的美股是过去100年历史中第二长的牛市,如果看估值扩张周期的话,已经是历史第一长。当然和最长的80年代那波牛市相比,这一次的涨幅并不大,是真正的慢牛。关于美国股市的这轮牛市何时结束讨论从来没有停止过。随着美联储开始收缩资产负债表,对于估值在相对高位的美股产生影响,今天我们也分享从四张图的角度去思考目前美股的位置。

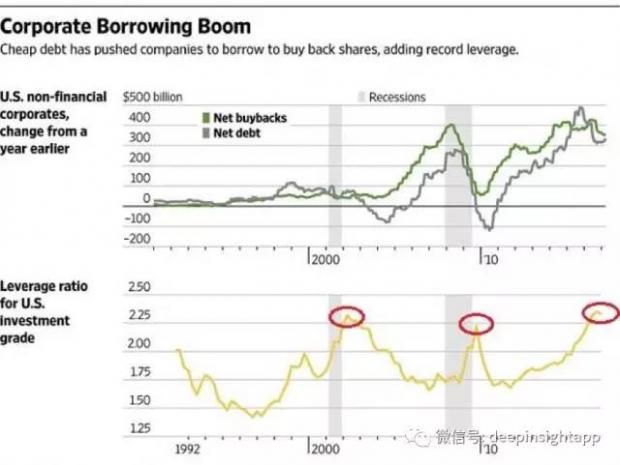

我们先来看第一张图:美国企业不断借钱来回购股票。

这一次美股牛市一个重要推动力就是企业不断回购自己股票,而回购股票的资金来源是通过更便宜的利率去借。所以从这张图我们看到,2010年开始,美国企业回国股票的金额和他们的债务增长完全吻合。同时,从杠杆率的角度看,目前美国企业杠杆率已经到了2000网络股泡沫崩溃,2008年金融危机的水平了。当然,所不同的是,目前的利率更低。

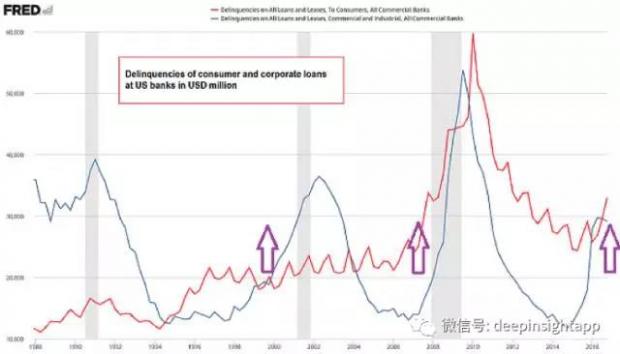

我们再看第二张图,消费者和企业的违约率。

我们看到消费和企业的违约率在开始上升。我们看到同样在2000年网络股泡沫和2008年金融危机前,这个违约率都出现了比较大幅度的提高。其实在之前的美联储纪要中,我们也看到联储官员对于企业高负债的担心。这也导致美联储自己的投资组合中,将股票权重从2014年的48.3%下降到了2016年的45.6%。

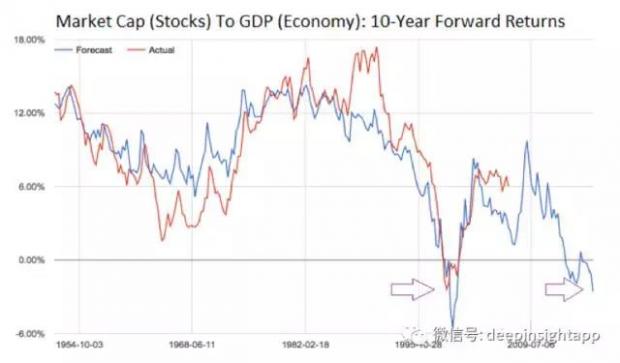

巴菲特一直说要关注股票市值和GDP的比重。GDP代表经济基本面,股票市值代表的是市场预期。之前笔者也看过一个著名的人与狗的故事。人就是经济基本面,这个经济基本面在长周期中一直是向前走的。而狗就是股票市场。由于股票市场反应的是预期,有巨大的情绪因素在里面。所以有时会往前走很多,有时会在后面走很多。但核心还是围绕着人的方向。

从下图我们看到,基于目前的GDP和股票市场的比例,未来10年标普年化收益率为-2.5%。

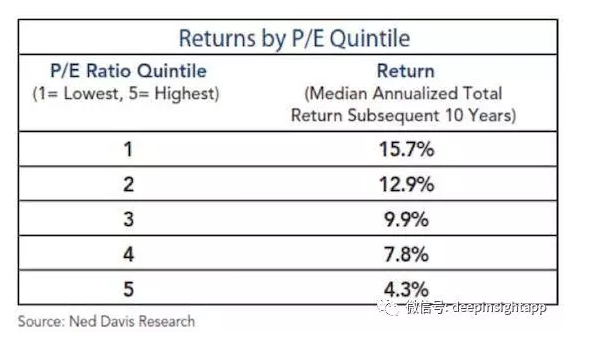

我们再从胜算的角度去看美股。

目前标普500的估值是24倍,我们从过去100年的估值分布角度来看,这个估值水平在最高的20%分位。历史上以目前估值买入股票后,十年的年化收益率为4.3%。当然在美股长期的大牛市中还是一直有正收益,但胜算并不高。根据目前的盈利预测,标普500要下跌29%,或者是跌到1665点,才能达到历史平均的估值水平。

整体而言,从历史数据的回测和统计,目前美股都在泡沫阶段。

我们没有人能够判断短期会发生什么事情刺破这个泡沫。甚至从国际对比的角度看,比美国经济更差的欧洲,日本股市目前也没有出现任何下行的趋势,让美股依然有一定相对价值。但是,从常识的角度看,目前买入美股并不是最好的时候。从百年历史看,刺破泡沫的因素各不相同,但每一次泡沫被刺破又都是常识能告诉我们的。一些粗浅思考,和大家分享交流。

与作者交流,添加微信:dianshi830,请告知职业和公司。

投稿和商业合作,请发邮件:

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}