阅读:0

听报道

文 | 朱昂

导读:在纽约生活的岁月中,每年7月4日国庆节游行都是必看的节目。而每一年这个游行都是由百年老店梅西百货做冠名赞助。百年老店的梅西百货一直是纽约精品百货公司的代表,每年的圣诞节橱窗摆设都是一道亮丽的风景线。而今天,梅西百货在业绩连续低于预期后,正在成为“做空神器”。为什么在美国经济复苏周期,美股第二长牛市中,百货公司却不断以下跌来“回报”投资者?今天我们就和大家分享背后的时代变化,以及对中国新零售的一些启示。

01 业绩低迷的美国三大百货

最近美股进入了财报季,我们看到了美国经济的冰火两重天。一边是越大越快速增长的高科技企业,另一边我们却在经济复苏中看到了实体零售的困境。

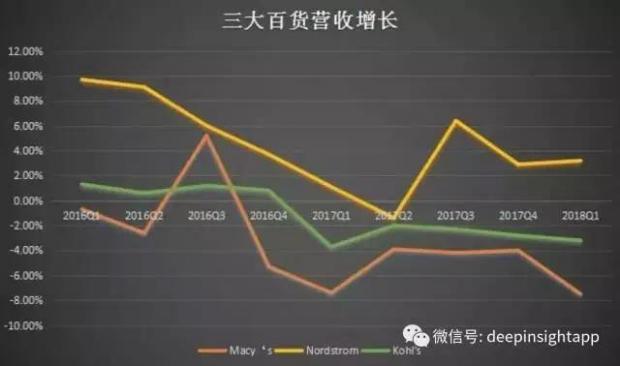

梅西百货一季报营收下降7.5%,净利润暴跌39%,盘后下跌17%。Kohl's营收下降3.2%,Nordstrom营收小幅同比增长3.2%。如果把时间拉长一些,我们发现三大百货的营收增长都是在不断下滑。更重要的是,三大百货一季度的同店增长都是负的,梅西百货负增长5.2%,Kohl's负增长2.7%,Nordstrom负增长0.9%。

三大百货低迷的业绩是美国实体零售一个缩影。2016年美国有4000家实体零售店关门,预计2017年关店数量会翻倍。

标普评级机构也预计,今年美国零售业的违约率将超过2009年金融危机时期。今年以来,零售业在美国已经裁员超过5万人。相比1590万零售业雇员来说,未来将有更多的裁员。购物中心(shopping mall)的生意越来越清淡,而这不仅仅是美国独有的现象。

2000到2015年,日本百货业的销售总额从8.9万亿日元下滑到了6.2万亿日元。电商的出现,新的生活方式,新一代人口的消费习惯等等因素,都对于传统的百货产生冲击。而在美国生活过的朋友应该都知道,去购物中心买东西,看电影,是大量美国人周末主要的休闲娱乐方式,当然还有看体育球赛。也正是由于土地辽阔,人口居住分散,美国的购物中心非常多,人均是英国的5倍。商业地产的31%来自零售业。但这一切都已经发生了巨大逆转。

02 正在毁灭的百货,三个不可逆趋势

第一,去百货化

百货公司的作用是什么?我认为他们更多起到了购物渠道的作用。

在消费刚刚起来的时候,许多人对于品牌不敏感,但是对于商场的品牌敏感度很强。我小的时候,就知道购物要去南京路的中百一店。后来淮海路的巴黎春天,百盛购物,浦东的八佰伴等纷纷起来。再到今天的大悦城,龙之梦,万达等。但是在今天这个时代,任何渠道的价值都在被打破,而品牌或者产品本身成为驱动消费的核心因素。

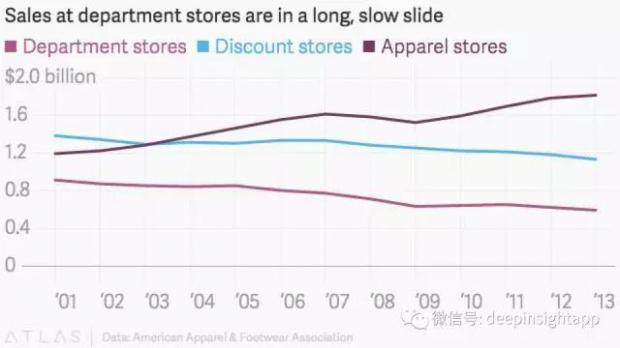

在去年我就做过一个研究,根据美国衣服和鞋子销售联盟数据看,美国百货公司的销售额从2001到2013年之间下滑了35%。同期,专卖店的销售增长了52%。下图我们看到,2001年到2013年,整个专卖店销售不断增长,而百货店销售不断下滑。

我们发现标准化的零售行业中,内容远远比渠道重要。

而且互联网推动了两件事情:扩散品牌影响力,以及对传统渠道的代替。原来百货店只是作为一直集中的渠道,你可以在这里买到各个品牌的东西。过去几年每次回纽约去曼哈顿的梅西百货,就发现基本上买单的都是我们中国人。因为这里可以一次性帮国内的朋友代沟不少东西。而越来越多的老外去品牌专卖店购物。

第二,互联网渠道

关于电商,我们之前也讨论过很多,市场上有大量比我对亚马逊分析专业的人。

我们就讲几个数据:2011年电商占美国零售总额的5.1%,到了2016年这个比例提高到了8.3%。中国的电商比例应该更高,因为中国的零售中间环节更多。亚马逊已经在30个城市向他们的Prime会员推出了快速送货服务。这些会员能够在2小时能获得商品,不需要额外支付费用。由于电商有网络效应,规模越大其单用户成本更低,这也导致今天没有任何百货公司能和亚马逊的效率抗衡。

作为颠覆者的亚马逊,市值已经超过了所有零售百货公司的市值总和。

2006年到2016年,Sears市值从278亿缩水到了11亿,JC Penny从181亿缩水到26亿,Nordstrom从124亿下滑到83亿,Kohl's从242亿缩水到88亿,梅西百货从242亿缩水到110亿。亚马逊从175亿增长到了3559亿,而且还在继续增长。

第三个:年轻人的消费习惯改变

无论是中美,越来越多年轻人更愿意为服务、娱乐付费,而不是简单商品。

我们看到中国的购物中心已经先于美国转型,从购物模式向娱乐休闲模式改变。小时候淮海路的巴黎春天是最高档的购物中心,里面囊获了当时主要的全球品牌。再到后来的太平洋百货,百盛都是当时年轻人最爱去的购物中心。到了今天,以万达商场,大悦城等为代表的新一代购物中心崛起,代替老一代的购物中心。

而对年轻人来说,新一代购物中心的特点,就是商品的购物占比越来越少,服务和娱乐的占比越来越多。这个趋势在美国也越来越明显。购物中心本身就是一种娱乐和休闲的生活方式。今天的美国人越来越少去买商品,更多是去看电影,吃饭,和中国的年轻人一样。

03 生鲜食物的购买,依然需要线下

站在百货公司对立面的,是美国的生鲜购物习惯依然需要线下渠道,并没有受到太多互联网的冲击。

2006到2016年,美国最大的超市沃尔玛市值并没有下跌,而另一家采用严选模式的Costco会员制超市,股价上涨了5倍。

春节去纽约的时候,就发现Costco在任何时候都在排队,而且大家都是买很多东西。相比而言,Target几乎没什么人。最大的区别还是Costco以食物生鲜为主,这部分商品非常难以被线上替代。虽然理论上,我们也可以在线买牛排,鳕鱼,饼干,橙汁等,但是线下购买的体验远远好于线上,而且冲动性消费也更强。

当然在商业模式上,Costco会员+严选的方式也做得比竞争对手沃尔玛更强。由于可以通过会员费来“补贴”商品销售的毛利,Costco所有商品的毛利都不会超过15%。这也是为什么Costco的毛利率只有12.5%,远远低于沃尔玛的25%和Target的30%。

从最初的商业模式上,Costco就做到了降维攻击,以一种远远优于传统零售商的模式出现。由于便宜,用户会买很多东西。这也导致Costco的单店收入很高,在1.7亿美元左右。而他的竞争对手沃尔玛单店收入是4300万,Target单店收入是3700万。

同样的道理,低毛利+会员费模式,让Costco就算卖得便宜,也能赚钱。Costco单店的利润是300万美元。沃尔玛是150万美元,Target是100万美元。这也是为什么店面数量更少的Costco市值却远大于数量更多的Target。同时,也是正因为性价比好,用户续费忠诚度特别高。

美国实体百货的没落,将在就业上对美国未来经济造成冲击。

虽然我们说以Costco为代表的线下生鲜食品渠道依然有巨大价值,但是大部分传统百货都将面临关店的风险。目前全美有1590万人就职于零售业,而且大部分人的学历背景不高。因为零售业只需要基础的收银和推销,所以只有20%人拥有大学以及以上文凭。未来百货公司竞相关店,将导致几百万的美国人实业。而电子商务对于学历的要求会更高,大部分需要大学本科学历。这也会让美国因为学历造成的贫富差距进一步拉大。

所以全美去百货化后,对整个就业结构造成的冲击,也可能是未来新的风险点。即使代表底层选民意志的特朗普总统,也无法改变时代的浪潮。

04 美国零售业的30年变化,对中国消费行业的启示

研究了美国80年代到今天零售业的变迁,我认为有几点启发:

1. 食品生鲜渠道向大型超市集中。伴随着生活节奏越来越快,汽车的普及,以及单人居住面积提高。越来越多的美国人减少去传统超市(Conventional Supermarket),增加了去大超市的比例。一次性可以把食物都买齐全,而且还便宜。同时因为生活节奏加快,人们没有时间每天去购物。更多是希望每周一次的频率把东西买齐。

2. 传统百货的价值下降。由于互联网的普及,传统百货的价值面临不断下滑风险。互联网会快速让品牌得到普及,让百货这种渠道的价值下滑。更多人是去品牌专卖店,而不是去百货公司买东西。另一边电商渗透率起来,也是让百货作为商品渠道的价值在下来。从竞争优势来看,实体零售几乎没有可能战胜电商。我们看京东以一点点的经营利润就能盈利,就能感知到两者效率的差距。

3. 未来SKU数量一定做减法。过去的需求爆发的年代,大家做加法。商品都是需求先爆发一波,再到供给的爆发。未来是经济稳定,大家做减法的时代。消费者的选择太多了,需要精简。美国超市过去30年SKU翻倍,未来肯定是下来的。我们看到严选模式已经逐渐成为主流。无论是Costco,还是国内的盒马生鲜,都是采用严选模式,给消费者更短时间找到自己要的商品。

4. 新零售的价值在生鲜,在体验。这些都是线上无法取代的。这在我们之前关于新零售的研究中也说过。生鲜食物很难被线上取代,而服务和娱乐更难以线上化。随着电商渗透率提高,线下的生鲜和服务价值开始显现,这也是为什么现在开始流行新零售,线上和线下渠道的打通。

最后说一句小感悟,作为一个土生土长的上海人,看着过去30年上海那些知名百货公司的起来和倒闭,就是一部活生生的中国百货业态发展史。

自己一些原创思考,希望给大家带来帮助。

与作者交流,添加微信:dianshi830,请告知职业和公司。

投稿和商业合作,请发邮件:

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}