阅读:0

听报道

文 | 点拾团队

导读:过去几年量化交易在中国开始兴起,而量化交易中的CTA期货策略由于去年受益于期货市场的大牛市,市场规模出现了爆发式增长。说到CTA交易策略,一定不能不提DavidHarding:全球最大CTA交易公司Winton创始人,CTA交易中的巴菲特。今天我们就给您介绍一个全方位的David Harding,一次难得的专访,由点拾团队原创翻译。

充满挫败的职业生涯初期

如果你是一个程序交易员,在资产缩水阶段一定会很艰难。那种想要修改编程的欲望会非常强烈。

如果你的资产缩水了20%以上,如同David Harding在2002年1季度那样,那么这种欲望应该会非常强烈。当然,如果你曾经度过这种阶段会很有帮助,如同Harding在过去20年的期货交易中不断盈利。因为Harding可以抵抗任何怀疑自己交易模式的诱惑,他的方式在过去二十年的交易都是有效的。甚至在350亿的资产规模,17年的可追溯业绩,一个在投资界中神话般的名字,Harding任然想达到更多。对冲基金日报对他做了专访。

David Harding的交易生涯在欧洲期货交易市场开始。他是英国机构券商Wood Mackenzie的管理培训生。所以很自然的当1982年伦敦国际金融期货交易所(LIFFE)在皇家交易所开设的时候,他被派往那里工作。在那工作了一年后,他学会了如何画图,翻阅了大量的技术分析的书,正如其他剑桥大学毕业的物理专业生那样。他试图把一些科技分析的知识运用到制图中。一段时间之后,他总结道自己应该去做商品交易,因为这个市场永远那么活跃,而不是待在一个市场等到自己感到厌倦。“我那时很年轻,很有野心,所以当我得到Johnson Matthey商品经纪人得工作时,我马上就接受了。”Harding说。

他的工作有点像初期创业的职位,他要给股票经纪人打电话,告诉他们使用股指期货的好处。3个月后,在给几乎所有应该的经纪人打了一圈电话后,他只有一个客户。由于Harding在读大学的时候就通过电话成功销售晚报来增加他的收入,他认为并不是自己的销售技巧导致这个结果。他又坚持做了一年,在一次去爱丁堡的推广旅行中,他在酒店得到了一个电报。告知他的母公司Johnson Matthey银行被国有化了。一个银行丑闻让公司陷入麻烦,由于是伦敦黄金价格五个制定成员的一个,让银行破产是不能被允许的。

就在那个时候Sabre资产管理找到了Harding,希望他加入他们的商品交易顾问业务中区。“我去了Sabre是因为我不想坐在一个投资银行中赚钱。我想知道自己是否能在市场外赚钱。”“我能不能坐在一个沙漠中,通过交易赚钱”是我问自己的问题。一部分是Harding本身科学家的心态影响了自己,因为那时市场有效学是一个学术界很热的话题。“这时应用数学到市场上的想法脱颖而出—那时有随机计算和期权估值,以及市场有效理论本身的魅力。”Harding说到。他努力学习期权价格以及通过数学来理解市场的布朗曲线。“虽然很难但很满足。如同做一个填字游戏,只是回报是巨额的金钱。”他笑着回答。

“把市场有效假设作为考虑,我非常想知道这个理论的完全对立一面,技术分析到底有没有道理。所以我去Sabre时带着巨大的好奇。”Harding说在Wood Mackenzie的时候对于技术分析没有任何尊重。那里有上百人做的上百种分析,而技术分析被孤立了出来。他的艺术被同行以及媒体看做是“轻度”智力。“我记得金融时报的Barry Riley在1988年采访我。一周后报纸上印着一句话“用电脑的书单子不知道怎么在干什么”Harding回忆到。“问题是他和其他职业投资者对于这个标题的同意都是错误的。如果你一开始就是错误的,再找多少证据也不会有用。”

这种想法在Harding的职业生涯中遇见很多次。“在我二十五年职业生涯中的18年,我受到所有人的嘲笑和藐视:包括商学院教授,资深投资人以及有经验的记者。当然现在终于不同了。我们赢得了战争。现在要做的就是干掉落后者。”

从Sabre到AHL

David Harding在Sabre干了两年,每天都手工画了上百张图。每张图都会装订在牛皮文件夹中,每张图的形态会被复印放入另一个文件夹。他把这个比喻为传统的出版社。Harding意识到公司是由管理多个账户,而且一定有特定的方法运作。他把自己在这里的时间看做建立自己信用的奠基。最美妙的是用手绘上千张图,在你的大脑里修复。事实上,他把这种疲劳的分类技术分析阶段看做是生命科学中生物学和分类的关系。在1830年前,会有人收集树叶。直到达尔文的出现,人们才懂得归类。只有把数据归类才能让你得到任何的形态。而AHL(Harding自己的基金)和其他人做的则是超越分类,把交易理解成真正的科学。

在Sabre只有一个交易员,也是Harding在Winton(他自己的基金)唯一的联席执行官,Martin Hunt。Hunt之后做了AHL交易部的头。所以过去19年间他们一共工作了13年。在Winton资产管理,Martin Hunt是COO(当然Harding是CEO)。Winton还有非执行董事以及小股东Osman Murgian。Murgian同时也是一个早期投资人。

在JohnsonMatthey商品的时候Harding知道另一个在伦敦的商品交易人是做糖经纪的亚当家族管理的Brockham证券。亚当家族的财富是通过把毛里求斯的糖作物带到伦敦来,所以业务包括船运,糖购买以及商品经济。家族中聪明的儿子Michael Adam加入了Brockham公司。他和Harding有着许多的相似点,也是物理学专业,虽然毕业牛津。

那时Brockham证券管理各种商品,包括咖啡,可可,糖,铝,铜等。他们的投资决策是基于简单的五天连续收高。作为技术分析,Michael Adam想变化收高的天数会让结果不同嘛。所以他特地写了一个可以反过来验证的电脑程序,以及一些其他问题。包括“突破高点多少才算重要。”“今天我们知道这些问题是重要的决定参数。”Harding说到,“但那时在伦敦根本没人想到。”一些程序的结果可以被看做一个参数图。 “我对于Mike和其他人所做的非常佩服。我那时已经学到了不少,并且做了三份工作了。所以带着我销售的帽子,我知道这是我们能卖的东西。”

对于年轻一代来说很明显Sabre在技术分析上做的和Mike Adam的技术分析系统有着协同效应。Mike Adam有次跟我说“你为什么不加入我们;我的父亲就要退休了,你能成为和我一样权利的合伙人。”离开Sabre后不幸的是,Harding和年轻的Adam以及他的Brockham Securities并没有一起共事多久。交易系统第一次失败了,交易账户损失惨重。作为一个有信誉的人,老Adam用自己的钱补偿了持有人的损失。但是公司还是关门了。

公司的三个合伙人Harding,Adam和Martin Lueck在1987年开设了另一个独立交易公司AHL。随着时间,三个人也找到了各种的角色。David Harding负责研究,而Mike Adam和Martin Lueck建立市场上最好的交易系统。当然在那个年代对于电脑系统的投入也是相当巨大。在Harding 26岁的时候,他们宣传在那时有了市场上最好的系统。这种想法今天Harding都不敢这么说。

在1991到1994年间,他们把公司平台卖给了ED&F Man。今天AHL基金依然是Man集团成功的重要原因。Mike Adam最终还是离开了,去追寻自己对于科技的兴趣。当然在此之前Harding和其他两位合伙人也产生了一些策略上的分歧。Harding说其他人更想专注于科技上。最后,Harding进入了Man的量化研究部门。

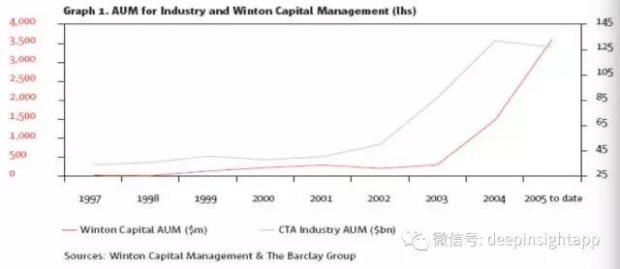

Winton的成立

Harding认为业务的核心就是资产管理,而他对于技术分析的兴趣应该用来让公司变得更有魅力。相反,他在AHL的同时那时都希望寻求一个更正统更加机构的方式。他发现AHLd的合伙体质并没有之前那么有成果了,而他在Man内部也无法推动。他想寻找自己的商业模式。于是在1997年他离开了Man设立了Winton。

就在Harding1997年设立Winton之后,有一次他在一个会议中见到一个潜在投资者,他告诉这个潜在客户“我们是做全球宏观量化交易的,”那个潜在客户回复他说“我并不投资在CTA(商品期货交易的简称)”,就走开了。Harding说无论你如何把自己和全世界的基金对比,人们总是会给你贴上CTA的标签。

Harding继续他在CTA方面的成功:“直到1999年,我们获得非常不错的资产扩张。然后有一段时间没人愿意投资跟踪趋势的CTA了。我们在1999年没有融资,因为所有人都不希望另一个和他们一样的趋势交易者。他们在其他基金公司覆盖了这种投资策略。无论是Chasapeake,还是John Henry,或者是Rotella,组合构建的专家都说他们需要一些并不和趋势相关的投资。所以他们把钱给了尼德霍夫,号称自己是逆势投资人,以及其他杂人,这些人之后都消失了。”Harding解释道。

David Harding关于那时候的融资还有一个解释: “另一方面是大部分听我讲话的人,并不知道我在说些什么。在1999年很难卖,那些潜在投资者懂得的还不够多。在1995年我无法成功地把我们交易系统的想法卖给Man基金,甚至在2002年我依然无法把我们的投资理念卖给投资者。”

之后几年他的经历稍微好点了。“在英语中有不劳而获的概念,但是我并不是我的经验。我一直在努力销售我所做的。在2000和2001年我通过大量的媒体访问把我的理念传递出去。但是在2000和2001年依然有许多投资者选择其他的系统CTA基金,而不是“傲慢”的Winton资本,而且这些决策是基于逻辑的思考,不是吗?我并不认为自己做错了什么,但是我销售这些想法的时点可能并不正确。”

Harding还发现另一个严重的问题抑制有足够水平的投资者投入更多的资金“那些更高层的人,更有经验的对冲基金投资者,可以区分你到底在说些什么。然而除非你足够有权力,你无法认识这些基金或资产管理公司中的资深人士。我认为这对于某些投资者运作的方式启到了非常大的限制。”

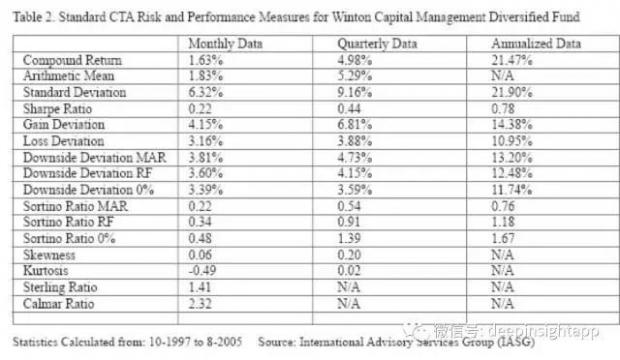

Winton资产管理的业绩非常优异。自从建立之后的年复合增长为21.47%,年标准方差是21.9%。更重要的是月度回报率显示和标普500并不相关(相关率-0.04),年化的超额收益为24.62%,信息比例为0.65。

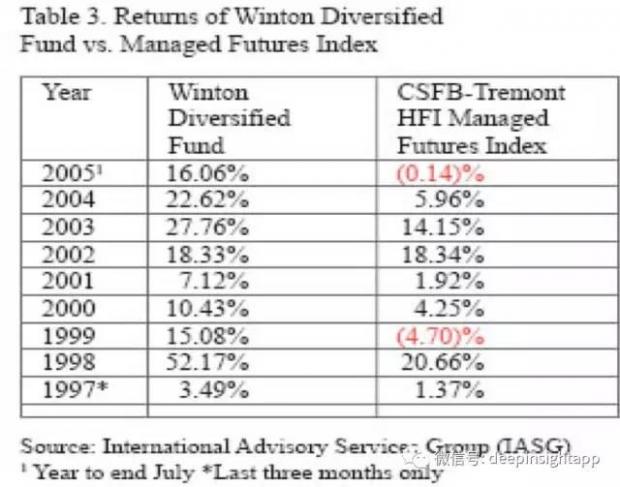

David Harding有每一个可以自豪的原因:“如果你看MAR,1年,2年,3年,5年和7年的表现,Winton都是全球最好的CTA。没有任何疑问。”如果在橄榄球界,Winton就是第一级别联赛的最好球队。最优秀的联盟选手有许多是Harding创建公司时的最好交易员,包括1987年最顶级交易员Paul Tudor Jones,排名第二的是Moore Capital。这个优秀联盟还包括Bruce Kovner,D.E.Shaw以及文艺复兴。“这些公司是我当初创立AHL时想创建公司的模本,一个真正的投资管理公司。可惜我无法说服Man基金的同事给我如此大的支持,而那个梦想也只好退去。”

从他口中的声音可以感觉这个梦想依然没有死亡“我向Man的管理层讲述了我的计划,我开始雇用研究团队,建立研究实验室,获得数据。但我没有得到支持。看看其他这些公司都做了些什么,D.E Shaw,文艺复兴资本。还有Citadel。 Ken Griffin比我还要年轻。所以是的,我想打造这么一直团队。”

“还有我没有提到的人是BrianDraper,他是我的专家。我在AHL和他一起工作了几年,之后他是我公式的影响者。他年纪更大,是一个统计学家以及精算师。他比AHL的任何合伙人都聪明,受过的教育也更好。他教会我许多关于业务,关于投资,关于政治以及统计学的。他研究出来的许多技术今天依然是许多人研究的后盾,他写了本书“关于系统交易。”

Harding继续说到“AHL原本的系统并不完美。当然是可以工作的。但更多是这边一点做一些,那边一点做一些。并没有总体的框架。Brian足够聪明并不认为我们所做的都是无稽之谈。毕竟那是市场还不足够有效,我们还是能够赚点钱。他能帮助我们把这些数据整理成更加有效的框架。可惜的是,Brian两年前去世了。”

Harding继续讲述他系统的核心理论“我们在AHL使用的内容如果出版,更像是DeilaSmith烹饪书中关于姜汁鸡肉的做法。并不适合放在图书馆。相反,我们在Winton不光有 “非参数统计因素”,还有“懂得快速和探索数据分析”。我们有一整套系统的分析方法。”Harding认为他基于早期工作建立的体系对于他之后的事业有着巨大的帮助,如果投资者能看到他搭建起来的结构框架的话,会非常印象深刻。

Harding说“在Man基金任职的时候,他唯一想要的一样东西就是量化交易,因为我的想法就是如此。就像小提琴家应该拉小提琴一样。我需要对市场做出量化的途径。我是对数字感兴趣。我们做的就是找出预期未来回报的方式,基于目前的变量,n变量可以是爱达荷州的温度,短期趋势,或者经济增速。如果你有足够能预测市场的所有变量,理论上你每天都能挣钱。你将成为文艺复兴基金。”Harding继续道“我们的回报不和任何资产相关。投资者不需要投资其他资产来对冲。我们可以像Bridgewater那样投资,我们也可以和标普相叠加,我们可以控制任何面对的风险。”

Harding展示一份研究的总结。

粮食交易系统的核心变量帮助他们过去三年提高Sharp比例20%,过去十年提供15%。但Harding的问题是无法评估。当然东西很有价值,任何看到的人都想把这个想法带入到竞争中。但是评估体系中,每个人的意见都是不同的。在一个特定群体的科学家中很难有效做出评估。而且问题是粮食交易的附属结构非常复杂。可能光一两个变量拿出来,无法正确衡量价值,因为这也会影响到他们其他的交易平台。虽然他们的动力是赚钱,但是在业务上还是要足够专业。如果任何人不喜欢他们今天所做的事情,完全可能去一个竞争对手这边,或者开设自己的公司。这些问题都是Harding每天需要面对的。

David Harding和他的投资者需要耐心和信心。Harding说他从导师Brian Draper这边获得了耐心。他肯定需要这些。首先他面对大部分懂得不多的潜在投资者就需要耐心去向他们解释。然后虽然有一些高端的投资基金的基金对于他们的模式比较了解,比如如何取得超额收益,如何控制风险等,但是他们还是需要足够的信心在Harding身上。而且作为量化交易,他们无法给投资者提供交易方式,超额收益获取的来源等。

所以留给投资者的是信心和耐心。在精简的Winton资本雇员和投资者心中,都需要等待系统做出有利润的交易,如同之前如此相信一样。同时对于风险控制的系统要有足够信任。如同你对量化交易的系统有足够的信心,你应该把钱交给Winton,目前是全世界最好的CTA基金。

投稿和商业合作,请发邮件:

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}