阅读:0

听报道

文 | 点拾团队

导读:美股到底在什么位置,目前怎么看美股的整体性机会。甚至如何去看全球各个大类资产目前的状况?这些都是最近我们被问到最多的问题。以下是JP Morgan美股三季度的最新展望,对于美股,美国经济,大类资产表现有着非常详实的数据图表解读。点拾团队做了节选和深度翻译,希望对大家有帮助。

市场到底处在什么位置?

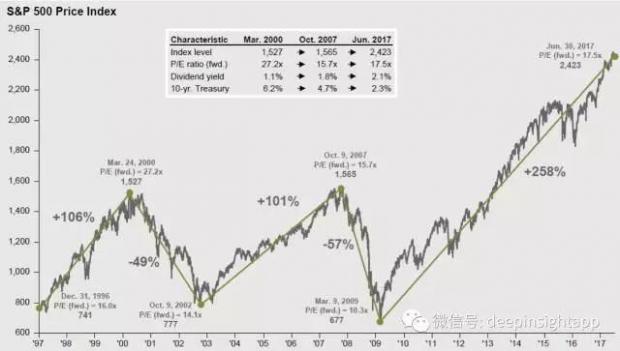

截止到6月30日,目前标普500的动态市盈率17.5倍。和历史几次高点的估值对比,2000年3月互联网泡沫顶部时,标普动态市盈率27.2倍,10年期国债收益率6.2%。

2007年10月金融危机泡沫前,标普动态市盈率15.7倍,10年期国债收益率4.7%。今天17.5倍的动态市盈率对应2.3%的10年期国债收益率。从国债收益率的角度看,其实目前标普估值并不算高。

对比过去25年的估值区间,目光标普17.5倍的市盈率在历史平均的上方,但还没有到太离谱的阶段。历史平均的市盈率为15.9倍。目前的PB为2.9倍,和25年平均完全吻合。但目前股息率2.1%,高于历史平均的2%。价格/现金流比例为12.2倍,高于历史平均的11.5倍。

从盈利增长的角度看,标普的创新高和盈利持续增长相关度很高。2017年一季度,标普500的美股收益为28.81美元。目前市场预计接下来三个季度盈利继续增长。创新高的市场伴随着创新高的业绩增长。

过去几年,什么品种在涨?

下面这张图我觉得非常有价值,统计了不同时间周期,市场不同风格因子的收益率。

过去一个季度,市场表现最好的是大盘成长股,涨幅4.7%;表现最差的是小盘价值股,涨幅0.7%。

今年以来,市场表现最好的是大盘成长股,涨幅14%,表现最差的是小盘价值,涨幅0.5%。今年整体成长因子大幅跑赢价值因子。2009年3月金融危机最低点到今天,涨幅最大的是中盘价值,上涨416.9%;涨幅最小的是大盘价值,上涨318.6%。而从2007年10月的高点到今天,表现最好的是大盘成长,涨幅119.4%,表现最差的是大盘价值,涨幅67.9%。

什么板块表现的最好?

我们再从板块的角度去看问题。

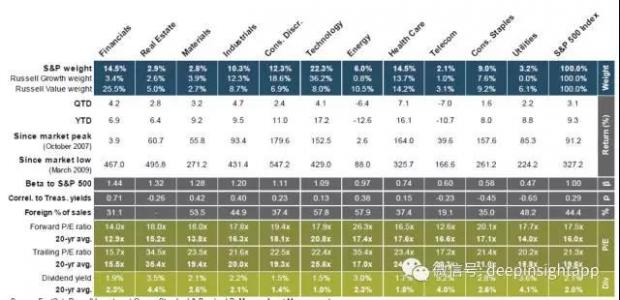

今年以来市场表现最好的是科技,上涨17.2%,其次是医疗,上涨16.1%;表现最差的是能源和通信,分别下跌12.6%和10.7%。

我们再看从2007年10月那个高点到今天的表现,穿越周期最强的板块是可选消费,医疗,必选消费,以及科技。分别上涨179%,164%,157%和152%。从2009年最低点到今天,涨幅最大的板块分别是可选消费,房地产,金融和科技。分别上涨547%,495%,467%和429%。可见,穿越牛熊最好的品种还是消费。

科技,金融和能源在标普500中的市值占比分别为22.3%,14.6%和6%。过去20年中,科技在网络股泡沫时,市值占比达到了顶峰的33.6%。能源在金融危机后的油价突破150美元时,市值占比达到了顶峰的16.2%。金融在2007年次贷危机前,市值占比达到了顶峰的33.6%。

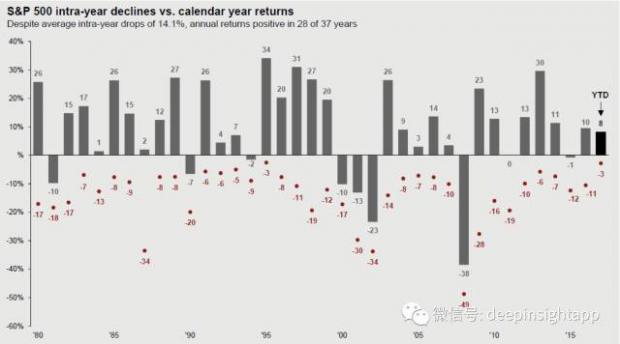

过去37年标普500的表现。虽然平均的年内最大回撤达到14.1%,但是标普在37年中,有28年取得了正收益。而且只有两年的跌幅超过20%。总体看,投资就是赌国运,标普是在一个不断向上的国运中。

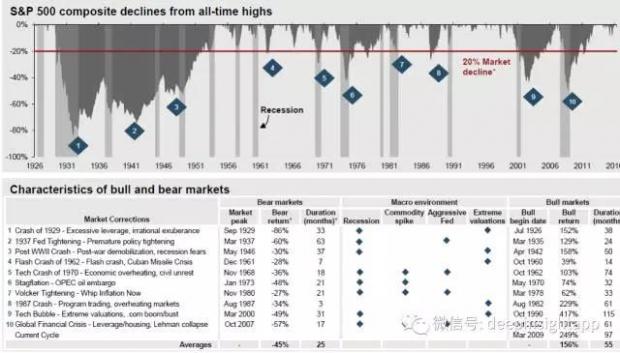

1926年到今天,标普500历史上的几次大熊市。最大一次熊市是1929年的大萧条,指数暴跌86%,熊市持续时间33个月。2008年的金融危机为历史第三大幅度调整,但出清很快,持续时间只有17个月。美股历史10大熊市平均调整幅度45%,持续时间25个月。其中有8次和经济衰退相关,5次和估值泡沫相关。相比而言,美国历史的牛市平均持续时间55个月,是典型的牛长熊短。

利率和股票价格的关系。我们都知道美国已经进入了加息周期,但是历史上看当美国国债收益率低于5%的时候,加息往往会推动股票价格的上涨。这个统计结果可能和大众认为加息股市会下跌不太一样。

美国经济到底怎么样?

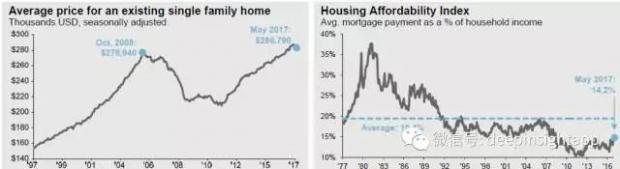

我们先看房地产的数据。截止到2017年5月,美国一家庭别墅的平均销售价格28.6万美元,已经超过了2005年10月的历史高点。但是从房屋贷款的收入占比看,目前只有14.2%,处以历史较低的位置。历史平均是19.4%。

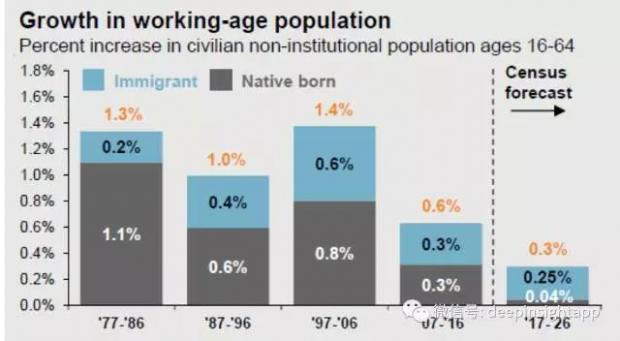

劳动力人口的扩张放缓。1977到1986,劳动力人口扩张了1.3%;1987到1996,劳动力人口扩张了1%;1997到2006,劳动力人口扩张了1.4%;2007到2016,劳动力人口扩张了0.6%。目前预计2017到2026,劳动力人口扩张0.3%,其中本土居民人口几乎不增长了,未来劳动人口增长需要靠外来移民。但Trump不是反对移民嘛。

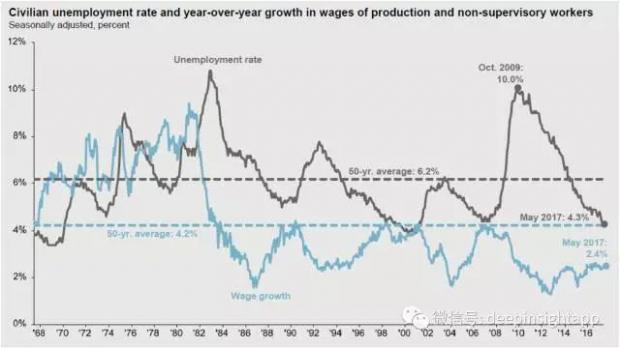

目前美国整体失业率的水平只有4.3%,低于1968年以来的平均失业率。而收入增速达到了2.4%。过去50年,失业率平均为6.2%,收入增速平均是4.3%。

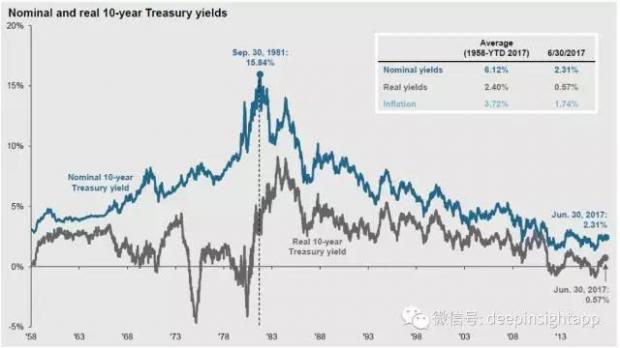

我们再看整个美国国债的大周期。国债收益率在1981年9月30日见顶15.84%后,经历了30多年的收益率向下过程。所以巴菲特说看美股估值不能简单做历史对比,而是要对比同期美国国债收益率的水平。截止6月30日,美国国债收益率到了0.57%的水平,大幅低于过去60年平均的2.4%水平。而美国通胀也只有1.74%,也大幅低于过去60年平均的3.72%。

全球股市对比

今年全球主要资本市场表现。MSCI全球指数今年上涨9.3%,差不多达到了去年的全年涨幅。由于美元今年走弱,以美元计价的全球各大指数都在涨。特别是新兴市场指数今年上涨15%,美元计价上涨18.6%。

新兴市场中涨幅最大的是香港(这里的中国)和印度,以当地货币计价上涨了25.6%和14.8%,以美元计价上涨25%和20.5%。当年金砖四国的另外两个国家,巴西和俄罗斯一个上涨5%,一个下跌16%,表现都比较一般。

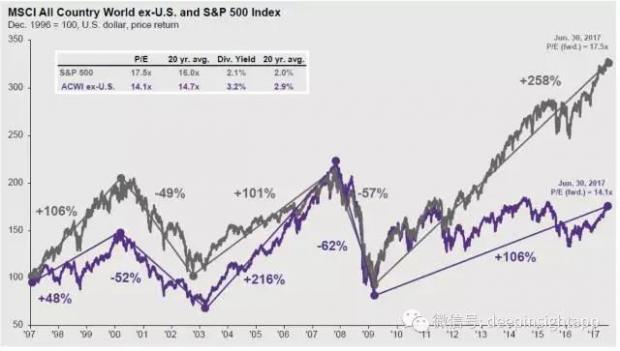

1997年到今天,全球其他国家股市和美国的差距越拉越大。目前美国已经创历史新高很多,而剔除了美国之后的MSCI指数还是比2007年的高点要低。金融危机后,标普反弹258%,而剔除美国的MSCI反弹了106%。

未来两年,一个最确定的就是全球央行进入缩表周期,并且都开始加息。无论美国,英国,还是欧元区,都将进入加息周期。资产负债表规模预计在2017年之后,开始快速削减。

资产回报的启发

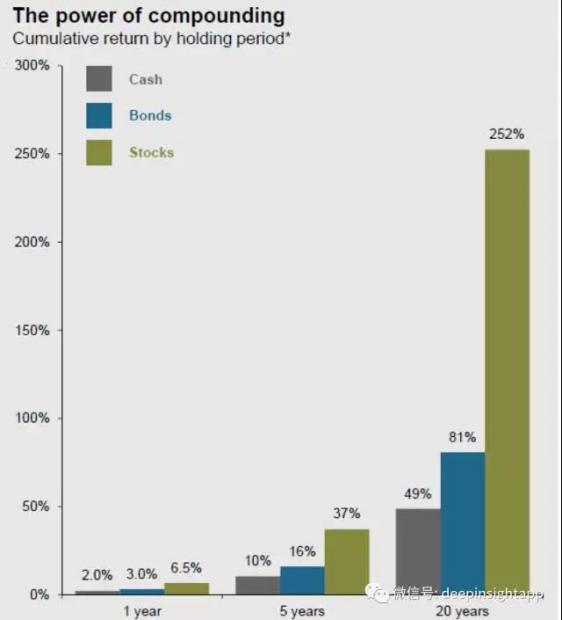

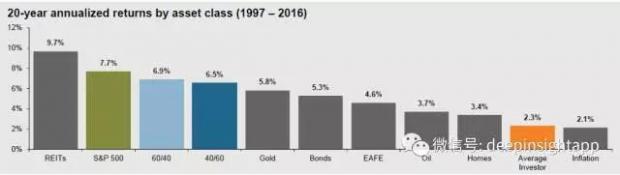

投资的核心还是风险暴露。我说的风险暴露是在一个超级长的周期中。下图我们看到,从20年的回报率看,股票要远远高于债券和现金。在一个短周期的维度看,这种差距可能不是那么大。市场上有大量股票和债券平衡的产品,但是在足够长的周期中,债券是完全无法跑赢股票的。

20年各类资产的回报

我曾经单独写过文章解释这个现象。基本上任何资产,都比追涨杀跌的平均投资者要高。所以无论什么资产,长期持有一定都是比追涨杀跌好的。但是股票资产长期的回报率还是非常高。标普年化达到了7%,这是一个非常高的数字,如果大家算上美国的通胀水平。

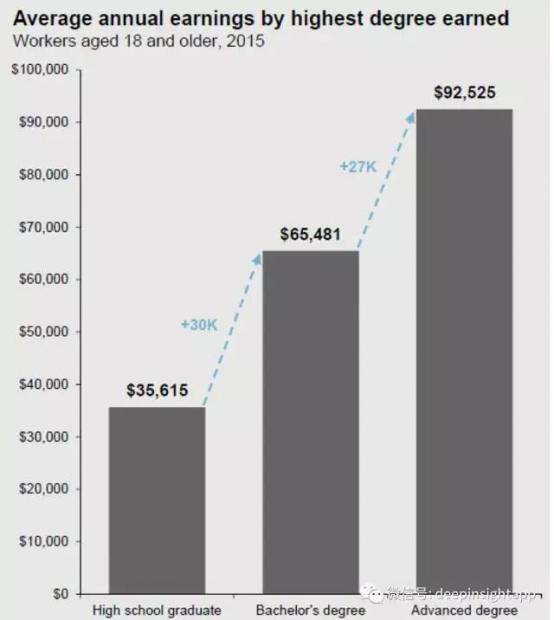

最后这张图是我的最爱。虽然数据有些老了,是2015年的。最好的投资就是投资你自己。好的教育带来的是更高收入。美国高中文凭的人,平均年收入只有3.5万美元,本科文凭的人,平均年收入6.5万美元,而硕士文凭的人,平均年收入9.2万美元。多读书,一定是好的。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}