阅读:0

听报道

文 | 朱昂

导读:整个中国资产管理行业真正开始应该是从1998年的公募基金起步,到今天几乎要走过了20个年头。在这段时间内,市场经历了2005到2007年,2014到2015年两波全民牛市,以及多次结构性牛市。然而截止2016年9月底的数据,公墓基金投资股票市场的市值只有1.69万亿,仅仅占股票市场的市值不到3.5%。甚至主动管理规模并没有超过2007年的牛市。

20年间,中国股票市场已经成为全球第二大市场,但资产管理行业的规模依然不大。那么,如何看待中国资产管理的未来呢?特别是互联网会不会成为一个新的渠道呢?以下是自己的一些粗浅思考。

中国的公募规模依然很小国

在我的记忆中,公募基金最黄金的年代是2005到2007年,特别是2007年530之后的基金重仓股暴涨。那时候的公募基金对于市场有着绝对话语权。我甚至记得2007年买新发的基金产品,都要银行里面托关系。某些几百亿的大基金,甚至一天之内就能募集完成。

2007年公募基金资产净值达到了巅峰的3.28万亿,虽然今天的规模接近10万亿,但是主动管理规模并没有增加多少。而从对于市场的主导力角度看,由于股票市场扩容速度远超过公墓基金主动管理规模的扩张,可以说基金公司对于市场影响力远不如当初。

我之前甚至看过一个数据,说2007到2016年,基金管理公司主动管理的股票规模是下滑的。今天,国内最大的基金公司是天弘基金,其主要受益于余额宝的货币基金。而2009年之后,公募基金的发展基本上是靠债券和货币规模的增长。虽然前20大基金管理公司和2007年相比,变化不大,但整体规模依然比较小。

从家庭资产对于股票的配置角度看,中国家庭资产大约5%不到,而美国家庭资产超过了30%。

美国家庭资产股票的配置比例甚至超过了房子,成为美国人家庭资产配置最大的部分。这和美国的养老金制度有很大关系。大部分美国的大型企业都有给员工买养老金的传统。许多企业会匹配员工每个月购买养老金的额度,比如一个员工每个月买500美元,公司也会匹配500美元。而在401K的制度下,会有一部分额度可以免税购买基金。

对于美国普通老百姓来说,通过购买基金一方面能够减税,另一方面又能够在一个持续福利的环境下增加净值。于是,美国人民购买股票基金产品成为了一种刚需。我们看中国,虽然养老金说了很多年一直没有出台,未来依然可能通过养老制度的改革,大幅度提高中国家庭在股票类资产配置比重。从这个角度思考,资产管理行业的春天还非常光明,而整个行业的座次从今天看依然没有完成。

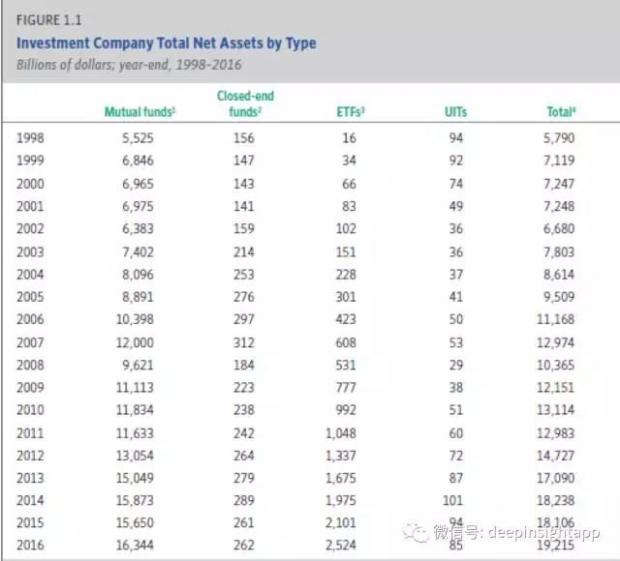

我记得高盛CEO有一次对华尔街的记者说,中国没有公募基金。他的意思是,公募基金应该都是美国几万亿美元规模,至少也要上千亿美元。而中国公募基金主动管理规模甚至不及美国大的对冲基金,还是一个非常小的市场。但是规模小,也意味着比较广阔的空间。下图是美国公募基金截止到2016年底的规模,已经达到了19.2万亿美元。而美国在20年间规模也从5.79万亿增长到了19.2万亿。

公墓基金主动管理的占比下滑和另外一个因素关系很大:资产管理行业的去牌照化。虽然今天,作为一家资产管理公司依然需要牌照,但是进入门槛比当年低很多。

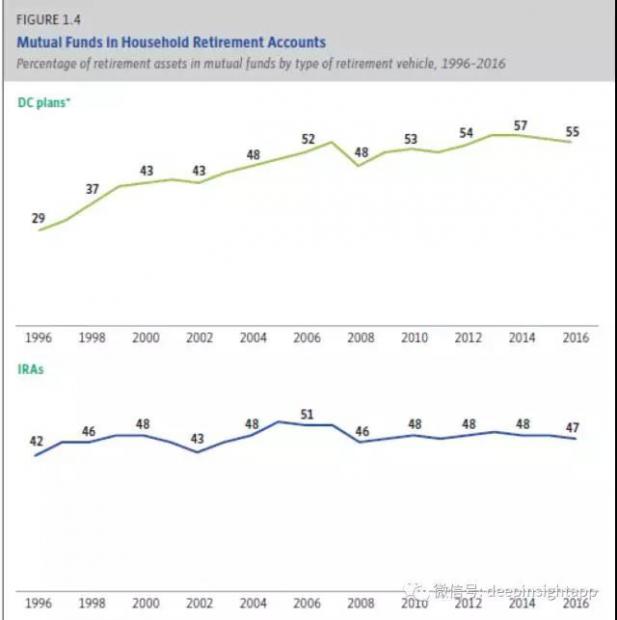

2005到2007年,公募基金拥有着几乎绝对的牌照垄断,那时候私募基金大部分都不合法,属于非法集资一类的。后来出现了信托,再后来私募的牌照越来越容易拿。到今天,还有许多私募能够申请公募基金牌照了。所以去牌照化之后,导致用户的投资渠道在增加,公募基金的牌照溢价越来越小。所以这几年,中国整体资产管理规模在壮大,但是增长比较快的是私募基金规模。下图继续来自美国的比较,是两大养老金401K和DC计划各自在养老金账户中占比。

未来公募变化:业绩和工具的使用

未来公募基金的发展变化:业绩和工具的使用。

对比美国,未来中国公墓基金的规模其实还有很大空间,我个人觉得从企业经营角度看就是两条方式,做好业绩和使用好工具。第一条我认为好的业绩会给资产管理公司带来品牌。长期看,资产管理公司的ROE很高,在全世界任何一个国家都是有很强的品牌。比如这几年的东方资管就通过价值投资,给自己的投资风格打上深刻标签,建立了公司品牌。还有前几年的汇添富基金,其口号就是“相信长期的力量”,建立了长期优秀的投资业绩。

对于资产管理公司来说,其第一要素就是给投资者带来收益,甚至是超额收益。但是作为资产管理的群体来说,这又不是不可能实现的。全市场那么多资产管理公司,必然有人无法取得超额收益。这就来到了第二个层面,对于工具的使用。一个广义的工具就是指数基金,被动化产品的崛起。

事实上过去几年美国资产管理行业最大的赢家就是ETF被动化产品。2010到2015年,全球被动化产品规模从1.4万亿美元增长到了2.9万亿美元,规模在五年内就扩张了102%。过去几年美国的对冲基金不断在被赎回,资金大量流入被动化ETF产品中。被动化产品的特征就是费率低。如果中国现在是美国的80年代,那么当年美国出现了一大波公募基金超市(Mutual Fund Supermarket),一大批公募基金提供费率及其低廉的指数基金产品。这也为美国指数基金崛起,甚至嘉信理财这种互联网财富管理公司崛起,奠定了基础。

事实上我们发现,许多人是以Beta收益来获取Alpha收费,无论个人还是公司。对于资产管理公司来说,策略可以复制的被动化产品能够降低运营成本,这比培养一个明星基金经理和研究团队更便宜。对于用户来说,购买足够细分的被动化产品也能帮助其获取优秀的收益。现在的趋势已经是指数基金越来越细分,未来你可以买白酒指数,食品指数,移动互联网指数,汽车指数。越来越细分的指数基金产品,能给用户带来更多的选择。

80年代成立的贝莱德,今天已经成为美国规模最大的资产管理公司,扩张速度远远超过许多百年老店。被动化产品的另一个好处是适用于个人以及家庭的资产配置情况。过去中国的基金产品除了名称,没有太大差异。我们看到许多消费基金会满仓银行地产,也有互联网基金会买许多消费品。被动化工具的兴起,能够给投资者带来更强的资产配置理念。比如今年消费品基金整体表现就很好,这时候要么你有一个优秀的消费品基金经理,要么你有设计精良的消费品被动化产品。从费率的角度看,被动化产品的成本要低很多。

新渠道的变化。我们发现一个有趣的现象,互联网其实在几乎每一个行业打破传统渠道,最典型的就是电商,整个零售渠道一直在被互联网颠覆。今天的新零售是传统实体零售要纳入到互联网的体系。然而在基金销售方面,目前依然以传统银行渠道为主,这留给了互联网渠道巨大空间。过去银行是基金销售的最大渠道,而银行的商业模式注定了其最关注自己能分到多少尾部佣金。这让许多基金管理公司最终在给渠道打工。由于优秀的基金经理管理规模是有限的,最终导致他不会愿意在银行发一分钱。因为银行渠道的商业模式,最在意的还是自己在销售环节的利润率。这最终也会导致好的产品逐渐希望摆脱银行渠道。

互联网是颠覆的最好工具

我们看到,去渠道最好的就是互联网。

基金的销售本质上也是一种电商服务,未来掌握流量的腾讯和阿里在某种意义上一定会超越现有银行,成为基金销售最大渠道。

我们从移动支付的角度看,支付宝和微信支付已经大量取代了信用卡。

而且由于更低的手续费,商家也更愿意用户使用微信和支付宝来付款。未来阿里和腾讯会应该掌控我们所有的金融理财消费,那么在其平台购买基金产品也会是顺理成章的。而互联网本身也是打破中间环节和信息不对称。对于银行渠道来说,他更多是赚取信息不对称和渠道价值的钱。许多买基金产品的大叔大妈不知道去哪里买,一般都会在通过银行的理财经理购买。但是互联网渠道带来的是更多未来的年轻消费人群,他们拥抱互联网,有自己一定的产品鉴别能力。他们会像电商对于实体零售的颠覆那样快速变革。

事实上余额宝做的是第一步,对于标准化产品的渠道颠覆。未来还有非标准化机构产品的渠道变革。

投资越来越长期化。无论是资产管理公司,还是下面的基金经理,未来一定是投资越来越长期化。我们已经看到古今中外,真正做大的资产管理公司都是以长期化眼光做投资。甚至是以绝对收益的眼光。对于用户来说,他希望的就是长期赚钱。公募基金2007年之后的发展速度变化,就和其短期业绩波动有关。一方面来自于投资人本身的短期业绩高波动,另一方面也是来自于人才的流失和不稳定。2015年我们又经历了一次公募基金的人才集中流失。但是我相信在渠道变革,投资者越来越长期化的背景下,好的基金经理一定会获得好的机制。

无论是个人还是公司,都必须走一条长期化的道路。巴菲特说过,最重要的资产就是你的声誉。无论机构还是个人都是。

从这几点看,整个中国公募基金行业依然有很广阔的前景。而未来几年正是资产配置的黄金十年,市场的差距会慢慢拉开。无论是新的互联网渠道,投资维度的长期化,对于工具化的使用,还是资产管理公司从品牌到产品的差异化。未来10年才是中国公募基金行业拉开规模差距的时候。

文章原题为:未来十年:我理解的公募行业的变革

作者交流,请加微信:dianshi830,请告知职业和公司。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}