阅读:0

听报道

文 | 朱昂

导读:一直以来我们都认为中国会出一个迪士尼这样的公司。迪士尼商业模式的核心是IP制造和输出,通过米老鼠和唐老鸭开始,不断生产出现象级的IP。然后通过电影,主题公园,周边产品等一整套的联动来获取利润。

我们总是认为,迪士尼的核心就是IP,那么中国未来应该能出一个迪士尼这样的公司,毕竟中国文化中有大量优质IP。很长一段时间我也是这么想的,但是经过了一年多的思考,我认为中国在未来10年甚至更长都无法诞生一个迪士尼这样的公司,今天就和大家分享一些自己的思考。

迪士尼是一家什么公司?

迪士尼到底是一家什么公司?我们许多人总是能从身边感知到迪士尼的存在,无论是上海的迪士尼乐园,还是各类迪士尼的玩具,或者是迪士尼电影中的漫威系列,甚至是迪士尼英语补习班。那么迪士尼到底是一家什么公司呢?我们先看看2016年的年报。

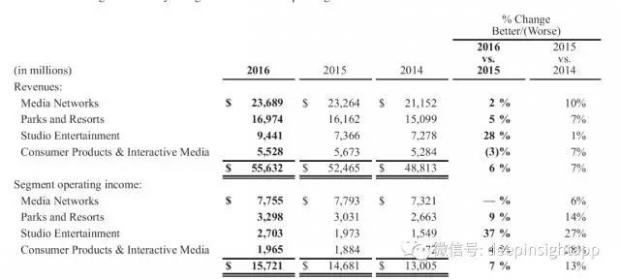

根据迪士尼自己对于板块的划分,基本上分为四个板块:电视媒体,游乐场和度假酒店,娱乐事业部,消费延伸产品。我们也一一做拆分。

电视媒体:2016年电视媒体贡献了236亿美元收入,是迪士尼收入来源最大的业务,2016年收入增速放缓到了2%。这一块其实就是有线电视台,其中以当年收购的体育电视台ESPN的收入占比最大。

ESPN是我自己最喜欢的一个电视频道,每天有大量的体育比赛和内容,还有Sports Center体育新闻集锦。过去几年美国电视最大的趋势就是流媒体崛起。Netflix刚刚公布了超预期,股价接近800亿美元。在这个大趋势中,ESPN相比其他电视台受到冲击要小一些,毕竟体育比赛还是要看直播,不适合流媒体。下图是美国有线电商大概的频道付费情况。我们看到ESPN价值远超TNT这种。

游乐场和度假酒店

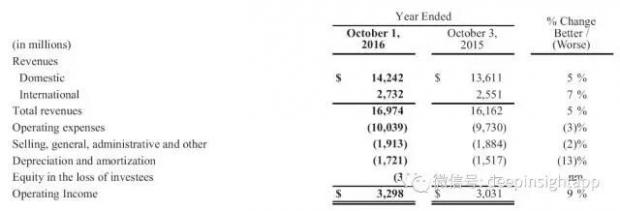

2016年游乐场和度假酒店贡献了169亿收入,同比增长5%,也是大多数人心中的迪士尼业务。迪士尼乐园可以说是全世界最梦幻的游乐场,在这里大人,小孩,甚至老人都能玩得很开心。里面有大量漫画里面的场景,云霄飞车并不刺激,但是很温暖,许多细节也是做的一流。

今年春节就和父母,太太和儿子去了奥兰多的迪士尼乐园,那几天是我这一年最开心的几天。2016年6月16日在上海开幕的迪士尼乐园,在一年不到的时间就获得了超过1000万访客。在我所有去过的游乐场中,迪士尼是把Loyalty Program做的最好的,也运用了大量的科技。比如这次去迪士尼,就有一个迪士尼专属手环,可以进出所有的游乐场,拿Fast pass,酒店消费等等。这些消费数据能生成在App里面,绑定信用卡直接付费。我们这次去,就发现几乎所有人都已经有了迪士尼手环,说明都是回头客来旅游。

下图是迪士尼16年财报中,关于游乐场和度假酒店的收入分拆。我们看到美国本土依然是大头,收入142亿美元,同比增长5%。美国本土的增长就是我说的更强的Loyalty Program。用户在迪士尼乐园的消费整体在增加。事实上过去一年,迪士尼的客单价增长了5%,客流量是下滑的。国际业务主要受益于上海迪士尼开园,增长了7%。

娱乐事业部

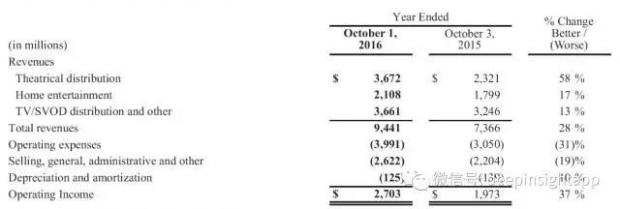

2016年来自迪士尼娱乐事业部的收入为94亿美元,大幅增长了28%,是迪士尼所有版块中增速最快的。这一块就是迪士尼的电影事业部。

2016年的财年,迪士尼有好几部卖座大片,包括星球大战,美国队长内战,疯狂动物园,寻找多利等。在收购了漫威之后,对于迪士尼电影IP起到了很好的商业化补充。从漫威各种超级英雄,再到超级英雄们的大混战,每一次的彩蛋又会预告一个新的英雄。一环扣一环,可以说迪士尼是商业化能力的老司机。

另一块是迪士尼的内容分发,包括一些流媒体电影和电视剧的分发,这一块虽然很多国内朋友感知不到,在美国买皮克斯的流媒体内容是很常见的。而收入在2016年也有36亿,几乎和电影票房收入一样了。

衍生品业务

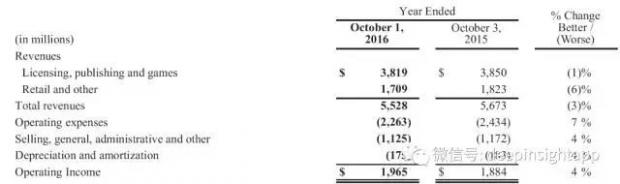

最后一块,是迪士尼的衍生品业务,2016年收入55亿美元,唯一出现负增长的业务。这一块主要收入来自于授权迪士尼的IP,贡献了38亿美元收入,另一个快就是实体零售,贡献了17亿美元。

也就是,我们很多时候看到的迪士尼玩具,也不是迪士尼生产,而是他们授权的。迪士尼有许多经典卡通人物,大家去迪士尼商店,迪士尼乐园都会买几个回去。还有就是一些迪士尼授权的手游,但销售一直也比较一般。包括冰雪奇缘,星球大战等等。

成功基因:商业化能力和文化输出

当我们简单分析了迪士尼过去一年各个业务板块的变化之后,我们再来反思这个以米老鼠和唐老鸭起家的公司是如何做到1600亿美元市值的全球娱乐巨头。我个人觉得主要是迪士尼本身的商业化能力和美国文化的输出。

我们先看商业化能力,IP变现真的那么容易吗?

一个反面的例子就是超级IP蝙蝠侠和超人,在华纳兄弟手里完全没有做好IP的变现。

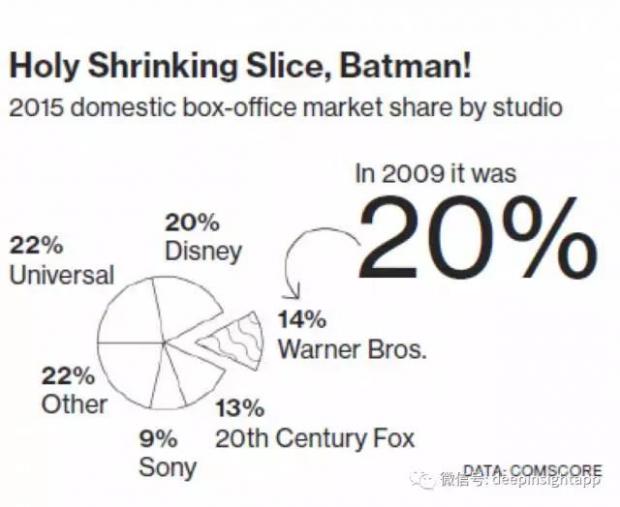

下图是2015年北美票房的市场份额。我们看到Universal Studio和迪斯尼占到了42%的市场份额。迪斯尼过去几年的崛起就是来自于其对漫威IP的不断变现,推出了一系列的超级英雄系列电影,包括复仇者联盟,钢铁侠等。而且这些电影都拥有超级高的毛利率:44%。相反,华纳兄弟在伟大的诺兰系蝙蝠侠三部曲之后,并没有再推出过超级英雄系列电影。而之前的印钞机魔戒系列也已经变现完了。这也导致华纳兄弟的市场份额从2009年的20%下滑到了2015年的14%。

所以虽然超级英雄系列占美国电影票房的比例越来越高,但是这是一个结果,而且是体系迪士尼商业化能力的结果。

漫威作为一个超级IP,在被迪士尼收购前,其推出的每一部电影都被诟病。而迪士尼却很好的做到了商业化,通过宏大的世界观,故事情节的独立和连贯相平衡,将复仇者联盟,钢铁侠打造成了一款超级印钞机。而且,迪士尼通过主题乐园,周边产品等方式将他们商业化能力最大化。这种商业化能力是迪士尼独有的基因,并不是简单收购几个大IP然后复制。

其次,我们来看看迪士尼的文化输出。几乎迪士尼所有的动画化,超级英雄故事,背后都有强烈的美国文化。文化的定价权,才是最有价值的。也是一个大国的根本。

中国在其巅峰的时候,将汉字,中国文化输出到了周边的韩国,日本。美国在成为全球第一大超级大国后,也不断输出其文化。可口可乐,麦当劳汉堡,迪士尼商品背后都有鲜明的美国文化。迪士尼的成功在于,这些动画人物,超级英雄,甚至价值观来自于美国,而美国的普世文化越来越被大家所接受。今天我们为什么要和星巴克咖啡?因为美国人在喝。为什么很少有人喝马来西亚的白咖啡,因为马来西亚不够强大。

中国为什么出不了迪士尼?

回到本文的开头,无论是商业化能力还是文化的输出,中国目前还远远没有到这个程度。虽然拥有大量的优质IP,但是我们发现无论是电影,还是游戏,甚至动漫,在商业化能力还是有些欠缺。我个人粗浅认为,中国在动漫的制作能力其实并不差,但是整体商业化运营能力和美国的差距很大。目前整体内容运作还是偏短期,在整个中国电影市场增速下滑之后,未来商业化运营能力会越来越重要。

另一个经典的案例是邻国日本,虽然有一系列超级动漫IP,包括七龙珠,火影忍者,圣斗士,海泽王,甚至我个人很喜欢的Fate系列。

但是我们看不到基于这些超级IP产生的主题公园,更多是卖一些游戏或者周边产品。原因是,IP从来都不是主题公园成功的必要条件,全球以IP胜出的主题公园屈指可数。一方面,不是所有IP都有与主题公园结合的价值,比如当年国内大量西游记题材的主题公园最后都是死掉的。另一方面,IP要和公园类型结合,硬生生往游乐场里面放IP是很奇怪的。

我们再看文化输出,类似于互联网的模式,文化输出也是winner takes all。

全球老大才有文化输出的定价权,我们很少看到有人会认同老二的文化。比如当年的苏联,后来的日本。我们再以日本为例,其内容往往反映这个阶段的社会问题。而日本文化往往基于高压,压抑的文化,很难被其他国家所认同。目前,虽然中国也成为全球的老二,但还没有建立一种能全球范围传递的价值观文化。相反,越来越开放之后,中国反而会更愿意接受美国文化,本土文化的传承越来越少。许多年轻人能够看懂复仇者联盟的各种彩蛋,但是对于西游记,三国演义背后的文化底蕴难以理解。

总结而言,虽然拥有大量优质IP,这些IP本身也有宏大的历史和世界观,但以中国现有的商业化能力,很难出现类似于迪士尼这样的娱乐巨头。好在中国整体的精神消费正在崛起,这个土壤会培养一批生产优质文化和娱乐内容的企业,或许为10年后中国可能诞生的文化巨头埋下种子。

个人粗浅思考,未必正确,欢迎批评交流。

作者交流,请加微信:dianshi830,请告知职业和公司。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}