阅读:0

听报道

文 | 中信汽车 陈俊斌

导读:今年整个汽车行业出现了两个比较大的变化。第一个变化是行业增长从过去的Beta转向了Alpha。行业整体增速开始放缓,但是结构变化非常大。特别是SUV,部分国产车型出现了大卖。整车企业的表现出现了比较大的分化。另一个是随着特斯拉Model 3在今年下半年放量,新能源汽车,汽车电子化成为了一个带动全年的主题投资。整个汽车行业的研究和投资也开始出现轻行业,重个股的特征。今天我们也访谈了中信证券的汽车分析师陈俊斌,听听他是如何把握过去一年的汽车股行业,以及对未来趋势的看法。

如何把握吉利汽车的行情?

陈俊斌在2016年10月27日,出了一份吉利汽车的首次覆盖报告,当时吉利的股价8.80港元,到今天股价已经完成了100%的涨幅。陈俊斌当初对于吉利汽车的推荐基于几个大逻辑。

1、公司在做一系列的减法。

包括公司将三个品牌帝豪,全球鹰,英伦统一整合至吉利品牌下,这样公司能够集中营销和研发资源强化吉利品牌,精简零售销售网络,重新布局品牌战略。同时,公司推行明星车型战略,砍掉滞销的车型。2016年月销量超1万的达到4款车,而2013年只有1款。

2、做了减法的同时,公司又在做加法。

公司加入了增长最快的SUV元素。我们知道SUV是整个中国汽车增长最快的子行业,2016年前九个月增速超过43%。

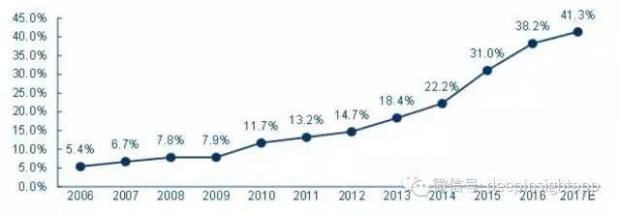

在整个消费升级大背景下,SUV非常符合中国人的审美观。整个SUV渗透率其实从2006年的4.4%增长到了2016年的38.2%。可以说优秀的SUV车型就是一台印钞机。

而吉利当时投放的帝豪GS,远景SUV,博越三款车型,市场的认可度非常高,都处于供不应求状态。第二层加法就是借助沃尔沃的品牌,向上突破。国产车过去的问题就是品牌不够高端,定价有一定的天花板。但是通过和沃尔沃合作,推出Lynk,以及相关的CMA模块化生产平台,能够打破国产品牌的天花板。事实上,这也是市场对于吉利汽车最大的预期之一。最后一个加法是切入新能源汽车领域。公司预计到2020年新能源车型占比突破90%。

2006到2017年SUV渗透率的提高

我们看到,陈俊斌从短中长三个周期叠加,在当时推荐了吉利汽车。

短期看的是新车型的放量,这几款新的SUV毛利很高,放量将带来盈利的快速增长。中期看到的是Lynk品牌推出后,对于国产车品牌向上提升的全面带队,也是吉利收购了沃尔沃那么多年后第一次品牌和车型上的合作。长期看是新能源车型的完善布局。从整个结构上看,吉利短期有增长,中期有想象空间,长期也切入新的发展趋势。所以当时陈俊斌认为,公司股价对应17年10倍估值,明显低估。

在对吉利完成了首次覆盖后,陈俊斌也看到了港股汽车行业的低估值机会。在2017年的2月6日,陈俊斌就提出了港股汽车的“折价行情”。当时港股的汽车股不但便宜,而且标的还稀缺。类似于长城,比亚迪这种A+H的,H股折价了22%到37%。而从稀缺度角度看,港股有一大批优秀的汽车经销商,包括宝信汽车,永达汽车等。能够充分受益国内的消费升级。从结果看,整个港股汽车在今年也出现了比较大的估值修复。

2017年下半年新能源的的机会

在把握了上半年的港股汽车估值修复,吉利汽车高速增长的行情后,陈俊斌在2017年5月18日,汽车行业下半年投资策略的报告中,看好几个结构性的机会:

新能源汽车的爆发。陈俊斌认为,随着新能源汽车推广目录公告的正常化,以及地方政府补贴明确,新能源汽车月度销量会持续回升。从整个渗透率和保有量的角度看,无论是中国还是全球,新能源汽车渗透率都非常低。行业在政策扶持,互联网企业进入,美国特斯拉Model 3量产的几重因素下,将进入一个爆发式增长的阶段。

而当时从全年75万辆新能源汽车的预测看,上半年销量非常少,主要源于2017年3月后,新能源汽车目录审批才进入常态化,地方政府的补贴陆续明确起来。在3月和4月,已经逐步看到了新能源汽车的销售稳步上升。而且如果考虑到2018年实施的积分制度,下半年新能源汽车销售放量是一个比较确定的事情。

通过对于产业链的营收和利润拆分,陈俊斌认为锂电设备板块的同比增长是最快的,17年1季度分别增长66%和75%。其次是正极材料和碳酸锂板块。整体来看,新能源汽车产业链业绩分化趋势逐渐明显,下游和中游随着行业发展带来竞争的加剧,经营压力更大。上游原材料和矿产资源有望在中下游拉动下,保持比较好的盈利空间。

另一个陈俊斌看好的下半年机会来自于自主零部件走向全球化。中国目前占全球汽车行业产量30%,已经是最大的市场。受益于这个巨大的消费量,整个中国零部件的配套成熟度非常高。在2010年之后,随着中国汽车行业进入平稳增长期,合资车企面临成本压力,给自主零部件企业提供了许多进口替代的机会。从全球对比的角度看,中国已经是全球最大的汽车市场,但是零部件企业的排名还很弱后,增长空间也非常大。

写在最后的个人思考

首先,俊斌是我一个非常好的朋友,对于研究非常深入和扎实,为人也很踏实。今天分享一些他对于汽车研究的方法论,可能还不够全面,也欢迎大家主动和他联系交流。

其次,作为一个外行,我也聊聊自己对于汽车行业的一些浅见。记得刚入行的时候,我们更多的是做行业的贝塔。那时候盯着行业月度销量数据来做,许多客户拿着上汽做波段。但是在行业进入个位数增长后,我发现一个明显的趋势变化。就是汽车从一个周期品进入消费品,好的车型和产品会对公司有很大的带动。

在这种带动下,我们又看到了两个大趋势,一个是国产汽车的崛起,无论是品牌还是产品都已经越来越好。而且我们发现大量的国产品牌被新一代消费者全面接受,从家电,到手机,到汽车。另一个大趋势就是消费升级带动下的SUV增长起来。这几年出爆款的厂商都是依靠SUV车型。前几年的长城,后来的长安,再后来的广汽,以及这两年的吉利等。

这是一个比较大的行业变化。另一个大变化当然是新能源汽车带来的汽车电子化趋势。我觉得不是简单的电动车,而是汽车连接上网,从一个纯硬件变成一个移动的互联网终端。随之产生大量的汽车电子化趋势。

事实上作为一个占GDP比重非常高的行业,我们可以不断从汽车中挖掘到优秀的股票。无论是每年都有爆款车型推动股价的整车公司,到零部件公司,再到汽车电子化的新能源企业。过去这两年,汽车行业出了大量的牛股,成为了一个非常值得花时间和精力去挖掘的好行业。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}