阅读:0

听报道

文 | 朱昂

导读:由于今年整个A股并没有很强的赚钱效应,市场下跌的股票数量远高于上涨的股票,我们似乎并没有感受到全球资本市场在2017年已经进入了一个大牛市。同样,在大洋彼岸的另一边,几大科技股每天都在强势上涨,而美联储即将在下半年进入资产负债表的收缩期,大家也在不断担心美股的牛市是否即将终结。但是放眼全球,我们看到今年全球几乎所有的股票市场都在一场牛市中。今天和大家分享我们对于这场牛市盛宴背后逻辑的思考,以及对我们资本市场的一些影响。

2017,一场全球牛市的盛宴

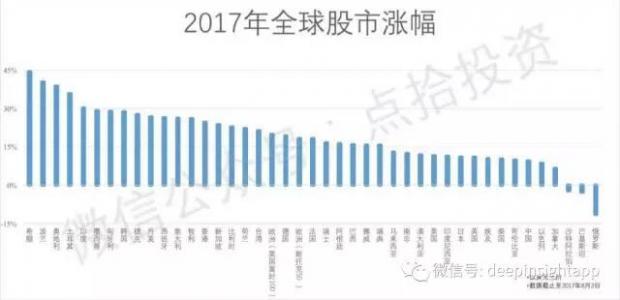

我们先看一下这张由点拾团队制作的2017年全球40个主要股票市场,截止2017年8月2日的涨幅图。里面的涨幅是以美元计价的。

也就是说,如果一个股票市场这段时间上涨了10%,而其货币对美元也升值了5%,那最终呈现的结果就是15%的涨幅。我们看到排名第一是希腊,以美元计价的股票市场上涨了44%,其中本土股票市场的涨幅是28%。紧随其后的是波兰,以美元计价的股票市场上涨了40%,其中本土股票市场的涨幅20%。之后是奥地利和土耳其,其以美元计价股票市场分别上涨了38%和35%。点拾团队一直很看好的印度上涨了30%。一直出于牛市通道的美国道琼斯上涨了11.4%,而中国以上证计算的话市场涨幅5.9%,再叠加美元贬值,总共涨幅9.5%。一共只有三个市场下跌:沙特阿拉伯,跌幅2.1%;巴基斯坦,跌幅2.7%;俄罗斯,跌幅11.4%。

再从表现特征看,我们发现前几年基本面不算太好的市场,今年的反弹都很大。这个特征和牛市也很像,类似于牛市中往往“垃圾股”的弹性比蓝筹股更大。涨幅排名最前面的希腊,波兰,奥地利,土耳其,墨西哥,匈牙利等都有这种特征,他们前几年或多或少遇到经济基本面的问题,但是今年出现了股市上涨+货币对美元升值的双击。

经济复苏:全球股市上涨的原动力

过去几年全球各大央行都释放了创历史记录的流动性,虽然美联储已经开始要关水龙头了,但是流动性释放带来的经济复苏已经在轨道中,也带动了今年全球股市的走牛。

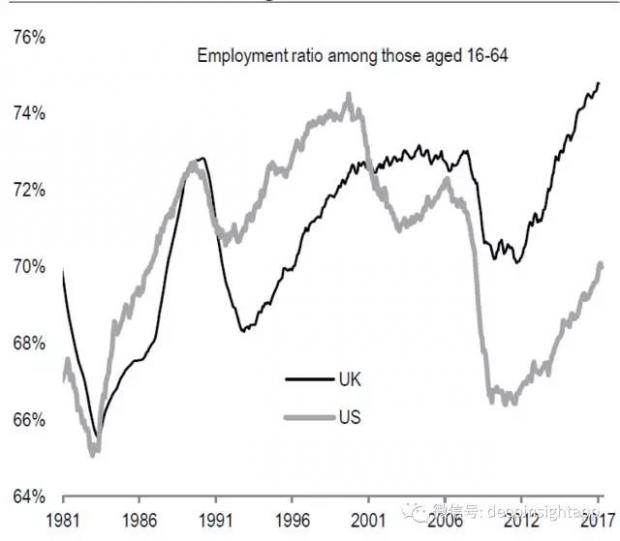

我们发现,从目前全球PMI的复苏程度来看,今年全球GDP的增长大约在3.2%,会出现经济增长加速的特征。另一方面,就业的复苏也是一个最显著的证据。我们之前看的更多是美国就业复苏,其实全球的就业都在这几年出现比较强的增长。下图我们拿英国来举例,英国16-64岁人口的就业率创新高了。在脱欧之后,英国经济的基本面继续保持强劲。

过去一年我们更多关注的是全球政治“闹剧”。从网红总统特朗普的当选,到法国总统的老少配,再到欧洲一系列政权转换。但是这些政治闹剧背后,却是欧洲经济体一点点在复苏,整个欧洲最糟糕的日子已经过去了。

当我们看全球经济体的时候,我们会先去看那个“差生”表现如何。人口老龄化,制度问题,科技创新落后等。我们之前也说过,2008年金融危机后,美国已经迅速拉开了和欧洲,日本的差距。那么作为一个全球经济增长的“差生”,既然欧洲的需求都在大幅增长,那全球经济体也似乎看不到任何大的风险。美联储的加息和未来收缩资产负债表,仅仅是对于强劲经济基本面的一种确认。这个世界最终会回归常态。

A股投资的一些启发

在经典的《股市大作手回忆录》中,有一个非常非常经典的对话。年轻的Livermore问一个老头,你的股票都涨那么多了,你怎么还不卖掉?老人笑了一笑说,年轻人这是牛市,我卖掉后,就没有仓位了。是的,牛市中仓位是最重要和宝贵的。

既然在一个全球股票市场的牛市,那么基本面最强劲的美国股票,特别是拥有巨大壁垒的互联网科技股,并没有太大的风险。虽然这些公司的涨幅巨大,但他们是最好市场中的最好公司。类似于整个大牛市中,真正基本面强劲的蓝筹股。我们需要动态去观察这些公司的性价比。比如和美国的国债收益率相比,以及欧洲的股票相比,美国股市的性价比还是最高的,并没有出现很大风险。在美国这个全球经济的火车头没有倒下之前,整体资本市场应该风险不大。

对于我们的中国股市,在这样一个大牛市中,又是全球新增经济中体量最大的一块,调整的风险依然不会很大。但这里我会更加强调中国股市,或者是代表中国经济的股票,而不单纯的是A股。整个投资已经越来越全球化,我们需要去看中概股,港股中的公司,不是单纯盯着我们的A股市场。

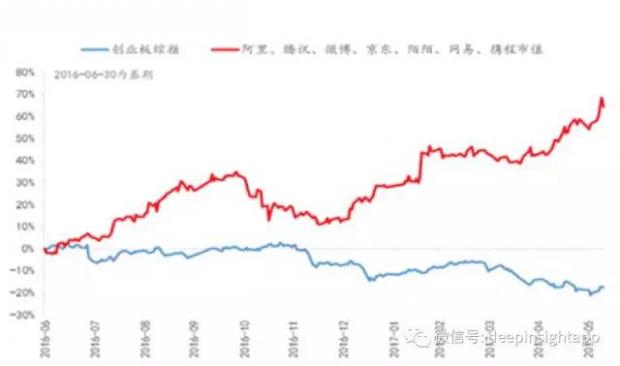

比如我一直认为成长股其实没有结束,只是许多优秀的公司都是在A股以外的市场上市。下图来自于天风证券首席经济学家刘煜辉,和我之前的想法吻合。创业板并不代表所有的中国成长股,阿里,腾讯,微博,陌陌,京东,网易等股票的暴涨,恰恰是因为他们对于行业中中小企业的竞争优势越来越明显。

另一个角度是,A股今年开始真正出现估值全球化对比的一批企业。

包括汽车,家电,金融,消费品等。随着全球股票市场的上涨,这些估值全球化定价的企业也会水涨船高,并不会出现太大的风险。当然,这里的核心还是本身这些企业都有全球的竞争力,并不是任何公司都可以进行全球估值对比的。过去几年许多“美股映射”仅仅是从主题的角度去发散,但其实对比的是两个完全不同的公司。

更重要的是,我相信这种Alpha行情会继续发散。坏的方面当然是新股IPO加速后对壳资源的打击,以及资产证券化模式结束后对于一些依靠收并购做大企业的打压。好的方面是,具有全球竞争力和定价权的公司在今年大幅上涨后,依然不贵。市场会继续往两极分化的角度去走。长期看,决定股价表现的一定是基本面。寻找有基本面支撑的优秀企业。

总结一句话:放弃短期的博弈,超跌反弹,把握长期基本面向上的企业,用跨市场眼光来做投资。未来市场的点位重要性在下降,个股和产业发展的重要性在上升。即使我们看长牛的美国,也是一个长期的Alpha市场。

一些个人思考,不成熟,欢迎批评交流。

作者交流,请加微信:dianshi830,请告知职业和公司。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}