阅读:0

听报道

文 | 博道投资总监 史伟

要点:

1、中国经济结束2011年以来的增速下降趋势,消费与服务有望稳定经济增速。

2、IPO显著加快,事实上的注册制使得A股和国际股市制度与估值接轨。

3、“漂亮50”的慢牛格局,印证中国经济向好。

4、以创业板为代表的成长股最困难时期过去,迎来修复期。

5、优胜劣汰接轨国际,我国股市或将步入慢牛模式。

新经济周期激辩

2017年以来,中国经济与股市出现了一系列的变化、超预期表现,甚至一度令人费解。但是到目前,经济与股市的前景越来越明朗,逐步印证笔者之前的思考,对市场表现也开始乐观预期。

2017年中国经济存在较大概率,结束从2011年开始的增速下滑。2017年上半年GDP增速在6.7-6.8%一线,结束了连年下滑,特别是名义GDP出现了明显的触底反弹,增速显著好于2015、16年。

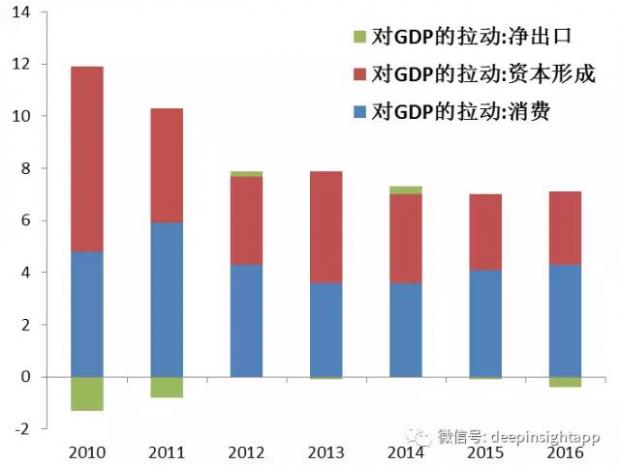

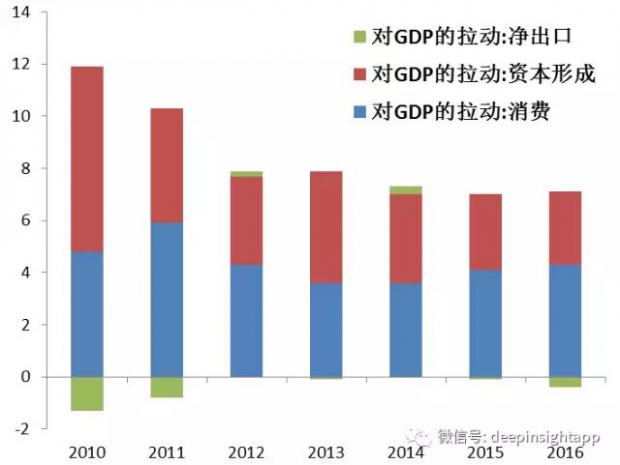

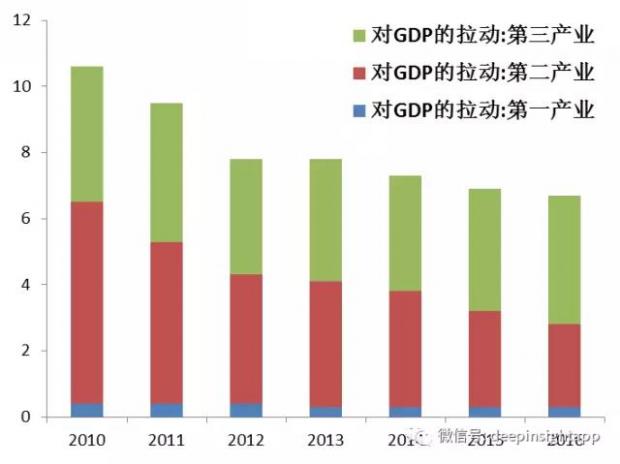

值得注意的是,经济增速企稳是在国家2016年10月开始严厉调控房地产市场下取得的。从结构来看,从2010年到2016年,投资和第二产业对GDP的拉动作用分别下降了4.3%和3.6%,而消费和第三产业的拉动仅分别下降0.5%和0.2%,这充分说明中国逐渐进入到以消费和服务支撑经济增长的阶段,且有望因此结束持续下行。

自重化工业带动的经济高增长结束以来,中国经济初步体现了依靠自身韧性,在某一位置区间企稳走平。知名经济学家彭文生在《渐行渐远的红利》一书中也认为尽管中国人口红利不断消退,但只要施加合适的改革,经济增速在2020年仍能保持在6.5%附近。

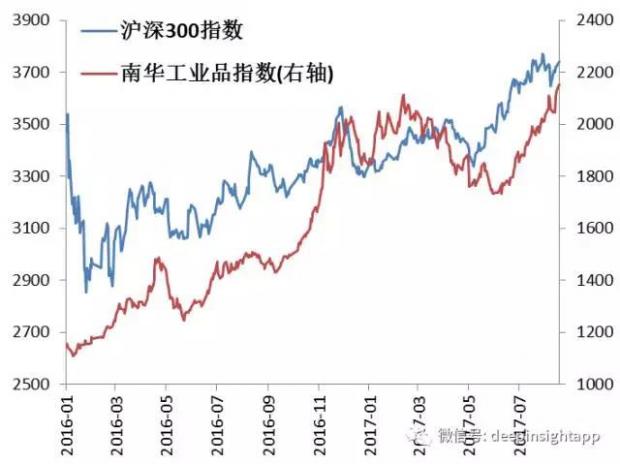

虽然目前对于是否出现经济新周期的争议颇大,但是我们观察到,股票市场与商品市场,在全面印证经济企稳的判断。从去年2月的一轮股灾后到今年8月21日,沪深300指数和南华工业品指数分别上涨了29%和87%。从商品角度而言,经济甚至可做乐观预期。

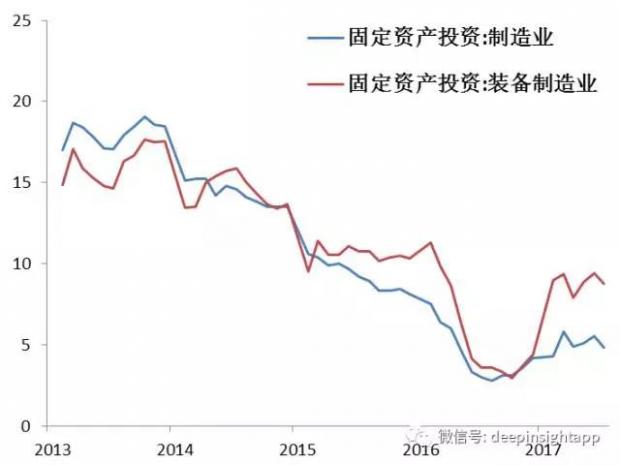

投资方面,进入2017年,在设备更新换代和海外需求等因素带动下,制造业投资开始企稳反弹。

同时投资结构不断优化:1-7月,装备制造业对制造业投资增长的贡献率高达74.1%,成为拉动制造业投资的主要力量;而同期的高技术制造业投资则保持了20.7%的高速增长。

根据广发、方正等分析判断,中国已经进入朱格拉周期,未来几年投资增速不必过于悲观。而全球经济的企稳复苏,对中国带动作用不可忽略。

虽然笔者也认同没有重大改革就没有新周期的判断。但是从国家改革小组的举措来看,目前国企改革取得一定成效。笔者认为,目前暂时可抛开是否存在新周期的辩论,关注经济是否能在目前平台附近运行,这一点将对资本市场投资产生较大影响。

事实注册制促使A股接轨国际

从2016年下半年开始,新股发行显著加快,证监会每周新批8到10家公司的IPO,年化使得我国每年有400-500家公司新发行上市。考虑到美国只有不到5000家上市公司,我们在3000家上市公司的基础上每年再多400-500家,已经相当于事实上的注册制。

伴随着事实上的注册制,A股的估值结构出现大迁徙,整体向美国股市的估值结构靠拢。最显而易见的是,壳价值消逝、小盘股溢价大幅收缩,创业板指数持续走弱,反复创新低。

而硬币的另一面,是估值与国际接轨的大蓝筹股,特别是“漂亮50”——上证50指数为代表,从2016年开始就出现了持续上涨。其中如存在基本面改善的白酒行业,更是上涨幅度惊人,丝毫没有受到估值结构调整的压力。而上证50指数的上涨,也前瞻性的预期了我国经济企稳向好。

在大蓝筹股表现的同时,以小市值为代表的成长股则反复下跌,冰火两重天,略有痛苦但基本完成了估值的国际接轨。

成长股迎来反弹窗口

成长股的调整在2017年6月份出现了转机:

第一,创业板的估值低过了纳斯达克。考虑到壳价值还没有完全跌透,那么存在业绩的成长股,估值已经有点明显低于纳斯达克可比公司。

今年5、6月份开始,产业资本在创业板出现净增持,考虑到小非与一级市场基金的刚性减持,那么大股东与管理层的实际增持力度很大。

第三,6月份证监会发行政策出现了轻微改变,没有停止IPO,但是每周发行家数减少到5-8家。

第四,公募基金为代表的机构,中报持仓比例下降到历史较低水平。同时中国股市小盘与大盘的超额收益对比,也到了历史极值附近。

上述一系列的迹象显示,成长股最困难的时候正在过去。

与此同时,伴随着经济超预期,周期股从6月份开始出现大幅上涨,一方面印证了经济的企稳向好。

另一方面也明显提升了风险偏好,奠定了股市活跃的基础,成长股从8月份开始出现了显著的上涨。

A股会迎来慢牛模式吗?

过去十多年 国内股市存在一个显著区别海外股市的区别点,就是从来没有出现过所谓的慢牛,均表现为快牛慢熊。

究其原因,国内股市长期高估,一旦上涨来自于再融资与产业资本减持压力巨大,所以牛市难以持久。而估值高估于海外的一个主要原因,就是发行机制的不接轨。

从2016年开始,IPO事实上注册制的实施,股市机制逐步向海外靠拢,虽然经过的了估值大幅调整的“割礼”,但是痛苦过后迎来的真正的成熟阶段。

因此,笔者大胆预计,在股市机制与估值结构大接轨后,国内股市完全有望进入到海外慢牛的模式,而上证50与沪深300过去一年的走势,已经印证如此判断。创业板在经过如此调整后,有望也进入到“慢牛模式”。

经过2015年至今的长期大幅调整,股票市场越来越有望进入价值投资区间,而经济进入新增长平台区间,股市机制与估值结构的“凤凰涅盘”,有望塑造全新的慢牛格局。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}