阅读:0

听报道

文 | businesslike

导读:为何一篮子股票可以成为多数人最好的投资?根本逻辑是什么?当我们谈论股票时,我们在谈论什么? 现在,就简单做个逻辑梳理。

1.风险溢酬

传统的定价理论提出:资产收益率=无风险收益+风险溢价。

根据组合理论,一个分散的组合,其个别资产的特有风险被分散,组合等于市场篮子时,组合收益=无风险收益+系统风险溢价;即:组合回报等于市场收益,来源于承担系统风险的报酬。

迄今为止,系统风险定价,仍存在诸多争论。原因之一,就是真实市场并非有效。真实市场中,风险和收益往往并不对称,因此,我们不如把风险观转向时间观:

2.股票回报的模糊公式

股票价值是股东现金流的未来贴现。“模糊的正确好过精确的错误”,如果我们用更直观的方式,可以粗略的把一篮子股票的回报表述为: 投资回报=(1+利润变化)*(1+估值变化)

举例:我们以13倍市盈率买入某资产,若干年后,其市场估值9倍,其利润是当初的33倍,则投资回报=(1+33)*(9/13)=2350%,如果这笔投资历时十年,那么,年回报是37%。

利润和估值如何变化?我们先从简单的开始。

3.估值中枢

如第1条提及,股票预期收益率包含无风险收益和风险溢价,以此贴现,是估值的实质性基准。

拆开看,无风险收益和风险溢价是怎样变化的?

无风险收益:货币的时间成本,是长周期变化因素

历史地,无风险收益在窄区间波动,向通胀回归;

如果考虑剔除通胀的“真实回报”(Real-Return),无风险收益变化对收益率的影响将进一步缩窄。

风险溢价:短期与情绪/偏好相关,典型如:牛市vs熊市,蓝筹偏好vs小市值偏好等。但长期,风险溢价总是向平均系统风险预期回归。

剔除通胀的无风险收益波动域狭窄;风险溢价向系统风险预期回归。两因素加总,使市场长期估值中枢趋于稳定:

围绕估值中枢,多回合长周期下来,估值对一篮子股票回报的影响趋于不显著(如果不是买在上边界、卖在下边界)。实操上,可以谨慎的给未来估值以一定的折扣。

4.利润变化

投资回报 =(1+利润变化)*(1+估值变化)

比起估值的相对稳定,决定投资回报的重头,在于利润变化。

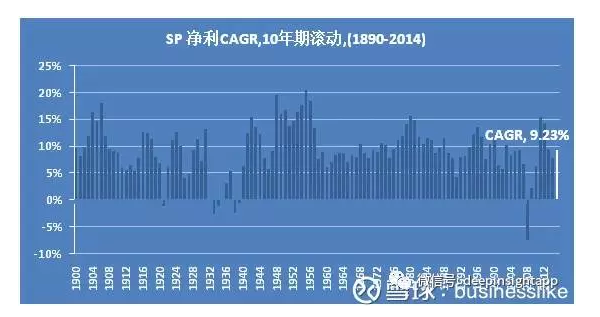

标普1890-2014,10年期滚动净利增长率。

一共151组数据,滚动计算每个10年整体利润的复合增长情况。

120年来,利润复合增长9.23%,非常接近于前文指出的“127年来复合回报率9.3%”;

全部151组10年数据,增长中枢为10%,151组数据中,仅14组增长率低于6%,10年复合利润增长率高于6%的概率为88%。

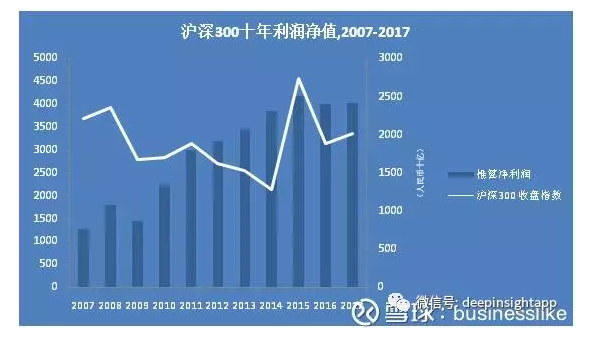

沪深300十年利润增幅。

沪深300指数2005年成立,近十年来,整体利润年增幅高达12.15%。

无论是中国还是美国,企业的长期利润增幅均趋于10%,如果你投资的是市场篮子(整个市场),那么,长期来看,你的投资回报也会趋于10%,如果你的篮子好于市场(平均水平),你的投资回报将大于10%。

5.买股票就是买……

企业—你们和巴菲特都这样说。

通过利润的变化,我们终于来到股票的锚点—企业。股票的长期回报,最终得益于企业的价值创造。

那么,企业价值创造的实质是什么? 科斯(Ronald H. Coase)提出,企业存在的基础在于对交易成本的优化。

企业内部,市场被替代,对资源的主动配置节约了市场固有的运行成本(如信任、价格形成和一系列契约),从而形成较价格机制更优的协作体。本质上,企业是优化的协作体系。它以更高效率和更低成本,集聚资源,形成生产力。

企业成长,在于协作体系持续优化的同时,边界扩张。科斯进一步指出,边界取决于企业家的配置能力。当配置效率不再优于市场时,额外交易将超过市场成本,此时,企业达到经济边界。

如果把配置能力比作算法,那么,八十年后的今天,该算法不再仅仅依赖于企业家个人。他们更像是协作体系的架构者,以优异的协作关系集聚算力、扩展资源,以实现算法--协作体系及其配置能力的升级:

微观的,优质企业以此路径达成螺旋式上升。宏观的,每一管理变革,都将促成协作关系的优化;每一科学革新,都将提升生产率,最终,生产力趋势性上扬。整体上,企业价值创造,源于生产力及其持续提升。一篮子股票,是一组持续创造价值,且宏观上必然不断升级的生产力。

买股票,就是买生产力。

6.投资选择

人类世界在最近200年爆炸式发展。今天,你可能同样感到,和历史上的任何时期相比,物质已极大丰富。这前所未有,哪怕仅仅二十年前。当然,你可能还有更多物质愿望有待满足,比如更好的房子、车子或一个iPhone8;同时,世界上还有地区和人口仍处于匮乏。

但是,以当今的生产力,批量满足这些匮乏,委实不费吹灰之力;不可否认:人类正在趋近于物质丰沛时代。

可以预见,这个时代,一般生活资源乃至生产资料的稀缺程度将趋势性降低;与之相对,好的主意、协同和生产力,仍将持续稀缺。 。

在这个时代,你的投资如何选择?

作者:businesslike

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}