阅读:0

听报道

文 | 王海天

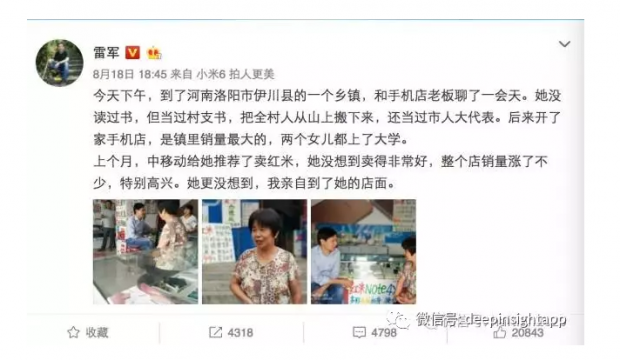

一周前,雷军发了一条微博,去河南视察小米在实体店的销售情况,并和手机店老板深度交流。

这条微博我看了不下五遍。

是手机店,而不是小米合作经销商。开头我没用小米经销商来形容这个手机店,而是用店老板。因为在这条微博的配图中,手机店大厅柱子上,就是ViVO X9的分期广告。雷军提到的红米,只是这家手机店售卖的机型之一。

线下的触达方式。“中移动给她推荐卖红米,她没想到卖得非常好。”这句话包含的信息量,琢磨起来也很有意思。这个老板卖红米,并不是雷军和小米让她卖的,而是中国移动。或者说是河南地方移动公司告诉她的。侧面反映出什么呢?过去几年,小米并没有在线下的零售端直接触达终端门店。对线下小的手机门店,重视程度不够高。

手写的宣传海报。雷军在转发这条微博的转发中,说老板没有小米宣传品,就让女儿手写宣传海报。在雷军的微博第三幅配图中,可以看到手写的小米文案:“多彩金属机身、骁龙”,后面的字被老板挡住了看不见。应该是突出小米的处理器功能。什么骁龙800、1000这类的型号。

在这组小米的海报中,作为中国四线的一个手机店,在小米的宣传上,仍然是突出配置和跑分。我不知道这样做,当地的小镇青年能否看懂?换“充电5分钟,通话2小时”、“拍人更美”,是不是更好点?

小米迈入线下深水区,产品品牌与渠道品牌的互搏

从雷军的微博密集行程,四天走访了河南四个县市,包括小米之家和各个县乡的手机店。雷军在微博的末尾说,不久还会再来。

可以说,从2017年开始,小米从未像今年这样重视线下的渠道。如果不重要,雷军还亲自出马?我记得一季度的时候,雷总是亲自抓供应链的。现在既要抓供应链、开发布会,还要走访渠道,和一线店老板聊天。重视线下,无外乎小米要抢夺三四五线的增量市场,把品牌和渠道进行更深度的下沉。

而雷军和小米要做的,就是先了解线下的特点,然后制定策略和打法。和OV比,今天的小米,线下还缺少什么?

除了与用户做朋友,还应当和经销商做朋友。

在文章的开头,雷军的微博图片中,透露了这家店并不是小米合作经销商,而是一家普通的手机店。但是店里的背景墙,放了很多OV的背景板。OV多年的渠道策略,一直是和经销商做朋友。这里的经销商,是指OPPO、VIVO的合作手机门店。除了自己的旗舰店,OV在市县乡镇还有合作门店,这些门店也可以卖其他种类手机。但作为合作伙伴,OPPO、VIVO免费给手机店升级装修店面、门牌以及店内的柜台等。

让经销商赚钱,或者说和经销商共赢,是ViVO、OPPO一直以来的经营策略。并且,在事实面前,也说明了这条策略的有效和持久。经销商帮OV卖手机,可以获得更好的门店资源、佣金返点。从生意角度,经销商的行为无可厚非。

回到小米,和OV的合作模式不同,小米在县乡一级的渠道,选择了小米小店模式。用互联网的方式卖手机,寻找个人开店,去渠道、去中介。官网同价、货到付款,个人店主只负责销售,小米官方负责发货物流、售后体系。这个体系也是雷军说的,不在渠道上加价,按电商的思维卖货。

谁的效率会更高呢?

这里先需要明确一个意识形态,就是经销商模式下的道德问题。

作为经销商,卖哪一款手机,谁给的佣金高,就卖谁的产品,我觉得这没有任何道德上问题。因为卖产品本身就是一门生意,合情、合理、合法。小米的利润薄,经销商不卖小米的产品,并不是经销商道德差。经销商作为一个群体,与这个社会其他做生意的群体,在道德和人格上,并没有什么不同。

回到小米小店和OV的经销商模式,讨论谁的好坏,核心就回到了:谁的效率更高?谁的生意更好?

效率,就是卖货的数量。或者说,比拼的是谁在单位时间内卖货多。

获客能力弱于手机经销商。我目前了解的小米小店信息,店主主要是个人的手机店开设者,卖手机除了门店,还有朋友圈。而OPPO、VIVO,合作的门店更为广阔,大型手机店、县城营业厅、乡镇营业厅,县城个人手机店、乡镇中小型手机店,都是OV的合作经销商,这点从OV的密集广告门牌就可以看出来。在获客一端,小米小店的优势并不大。

佣金。OV的高佣金,是渠道以及手机业界都知道的。一台3000元手机,终端渠道的佣金至少300元。小米给小店的佣金率,我不知道多少。但以雷总不加价的态度,个人小店在单款手机上,佣金率我觉得不会高于OPPO、VIVO。

从获客数量和佣金率两点上,小米小店都要弱于OV。在销售转化率相同的情况下,客户如果对OV和小米的认同度一样,OV的经销商引流能力更强,获得的收益会更多。线下的小米店主,赚钱肯定是可以的。

但从生意的角度,个人店主的利润,很难超过OV的大型经销商。

为什么小米要强调线上线下同价?

不知道大家有没有思考过:为什么小米手机放线下卖,特别强调线上、线下同价?而OPPO、VIVO,却很少强调线上、线下同价?

我们先来看OV,如果用一句话来形容OPPO、VIVO,就是是两个手机消费品牌。如果把“手机”二字去掉,说OV是一个消费品牌。恐怕没有人不同意。回到消费品牌,作为客户购买一个消费品,还需要考虑线上线下同价吗?我购买一瓶可口可乐,要考虑线上线下吗?

购买品牌本身这个行为,已经代表了用户释放了品牌的信任,也包含了品牌对用户释放的溢价。

比如OPPO定价3000元的拍照手机,消费者认定选择3000元的OPPO时,OPPO已经完成了对用户的溢价。用户支付了3000元,包含了自己的信任与期待。购买行为本身,在线上和线下并不重要。一个小镇青年,帮女友购买一个OPPO拍照手机,是在京东卖还是手机店买,行为本身重要吗?女友喜欢OPPO,才是问题最核心部分。

三四线城市的用户,买OV,既是买手机,也是买一个品牌消费品。

现在回到小米的问题:为什么小米需要强调线上线下同价?

我觉得最核心的问题是品牌识别度。或者说,三四线城市的客户对小米的品牌识别度不够,小米也知道自己面对的这部分人群,可能因为识别度不够,从而带来对产品的不信任,所以必须强调“官方同价”。

回到品牌上,小米现在的品牌内涵,已经无法覆盖和匹配所有的客户群体。比如早期这句:“为发烧而生”,这个slogan几年前看是没有任何问题的,因为小米创立的时候,销售的主阵地是微博,2011年、2012年的微博,用户还停留在一线城市。小米作为一个手机,当时的品牌定位为发烧友,和潜在的客户群非常匹配。甚至,2012年你拿着1999元的小米手机,没有任何人会说low,反而觉得用小米的人很极客。

今天提到小米,极客色彩已经淡化,最突出的关键词是“性价比”。

性价比,可以讨好极为广泛的人群。小米告诉你,我是按成本价卖手机的、这个手机利润很薄、良心价格。这些我都同意,小米单款手机的毛利率和利润,肯定低于OPPO和VIVO。但“性价比”的小米,如果向全国的潜在购买者传递,就变成了“小米=便宜”的代名词。而从品牌的传播层面,便宜是很大的忌讳。

因为小米是手机产品,而不是渠道。京东、沃尔玛、苏宁,可以宣扬自己多块好省,因为他们是渠道。

所以,小米定位成极客,为发烧而生没问题,但一说成本价卖手机,就有很大问题。小米为发烧而生的时候,是手机。而性价比,是一个不折不扣的渠道品牌策略。

而小米过去两年最大的失误,是小米作为一个手机品牌,把自己正在建设的小米生态链混在一起,都用小米品牌传播。而这,事实上造成了产品品牌和渠道品牌的互搏。作为手机品牌,小米需要提高调性,不仅产品要让用户尖叫,品牌内涵也要大气。但作为渠道品牌,就必须和京东、沃尔玛以及雷军经常提的Costco那样:便宜,突出性价比。小米手机品牌和小米生态链的渠道品牌,存在巨大冲突。

手机,小米需要突出消费电子的品牌调性;小米之家作为渠道品牌,需要突出性价比、严选的策略。

回到手机,一二线城市的用户,希望买到发烧友、极客的小米,而四五线的用户,希望买到一个时尚的消费品手机。如果是一个强大的消费品牌,在线上线下的定价上,完全不会有顾虑。你何曾见过苹果线下的三里屯旗舰店,需要告知客户线上线下同价?

而回到小标题,三四线城市,小米之所以特别强调线上线下同价,正是因为在三四线城市,品牌力的薄弱,让用户在选择上心智模糊。所以,小米较少强调品牌的调性,直接拿出配置、价格这种更为直观的参数,灌输给用户。就像开头河南手机店的手写海报:多彩金属机身、骁龙处理器。

所以,归根结底,在三四线城市和乡镇,小米卖的其实是性价比。而OV,卖的是一个消费电子品牌。

用更俗气的话说,小米卖的是手机,而OPPO、VIVO,卖的是消费品。手机,卖功能和配置以及价格,消费品,除了告诉你功能,还让你喜欢、热爱、精神满足。

线下的OV,简单并不容易

曾经不止一次,在美股的投资群,和人争论过OV模式。

比如OV的广告轰炸+渠道铺设,有人说这就是OV成功的秘诀,还有人说,OV赚的都是信息不对称的钱,买OV的都是傻X。

这些论调,都说出了OV的一些特点。但把每一个论调拿出来,进行推断OV获得成就的原因,都不是OV的充分条件。比如广告轰炸,我觉得售价一万元的金立8848,广告轰炸的更猛,为什么金立没做成OV?渠道建设,联想和华为在中国的一二三四线,也并不弱于OV,为什么做不出OV?如果买OV的人是脑残,那花1万多元,买8848的成功人士又当如何?

让我说今天的OV,或者说OV真正的竞争力和护城河,我认为是系统的竞争优势。

这个系统的竞争优势到底是什么?我理解是优秀的消费电子品牌。而广告轰炸和渠道,只是系统竞争力中的一部分。因为让你去广告轰炸+渠道,并不能做出一个OV来。所以,这种简单粗暴的论调只是必要条件,而不是充分条件。

回到小米,今天雷军拜访线下,进军线下,我认为是非常务实和正确的道路。从雷军的微博中,可以看出作为一个企业掌舵人朴实、务实业务的精神。并且,在河南的行程中,雷军还特意拜访了胖东来的门店,说是来学习地。侧面反映出雷军的谦逊、务实。可以说,雷军线下的一系列行程,都是为了让小米更好得做好线下。

今天小米碰到问题,作为手机产品的小米,碰到的问题,主要是线下的问题。而线下,主要是两个:销售和价格。

销售就是渠道,虽然小米目前采取的是去中介模式的个人小店,但雷军的微博中,也拜访了手机的小门店。我觉得,在目前小米对线下的定调中,雷军并不是完全定死小店模式。走访交流,我认为是雷军更务实和开放的观察。或者说,采用哪种模式,在不违背小米初心的情况下,核心诉求是让线下增加出货量。初心就是,小米的成本价销售,不在渠道上大幅加价。

既要出货量,单台手机又不能暴利,何解?

唯一的方法,我觉得小米可以推出一款线下专供的消费品牌。区隔于线上全系列的小米产品,甚至,我认为手机的名字都不要带有米字。如果在客单价和OV相同的情况下,小米的线下品牌,合作经销商一台有200利润,OV有300的利润。小米的销售量高于OV,经销商也可以获得等同于OV的利润。

单款利润低,但经销商的销售总量提高,小米就可以选择和经销商合作。不伤害小米的价值观、不伤害经销商的利益、更不伤害用户的利益。而销售量高靠什么呢?

深度满足用户需求。我觉得这句是所有成功消费品都具备的。OV满足的是用户期待和需求。卖的是手机,又不仅仅是手机。对比OV,小米过去两年,在品牌上最大的动作就是请明星代言:吴秀波、梁朝伟、吴亦凡等。但和OV比,小米总无法给人统一的调性。OPPO、VIVO的调性很简洁:拍照+音乐,其他没了。

所以,回到小米线下的困境,真实的问题并不是渠道这么简单。如果仅仅是铺设渠道的问题,我想这事也不需要雷军亲自抓,更不需要雷军在河南走访一周。

渠道,只是线下的一部分。真正的线下深水区,还包含了消费者的需求洞察、购买力、品牌偏好等。

而这些,是小米需要快速调研,给出自己的答案。小米手机的四五线城市下沉,绝不是弄几台红米在一个手机店卖卖,贴几张海报这样容易。小米手机如果未来在四五线城市大获成功,一定是做出了满足用户需求,并且切合了经销商的实际利益。

渠道和价格,两个问题的背后,最后都变成了消费品牌这一个问题。拍人更美,我仍然认为,这只是消费需求的一部分,只是必要而不是充分条件。

回到小米,作为一个手机产品,我认为小米是优秀的。过去几年的高速发展,也说明了小米在产品上,满足了巨大的用户需求。虽然我批判小米的性价比,但在同等价位的手机中,小米确实质量优秀。我也买过多款小米NOTE送年长的亲戚,评价都很好。但在品牌的策略上,小米过去几年的数位代言人策略,我觉得是不成功的。小米一方面想强调原有的性价比,一方面又想通过代言人模式,来拔高品牌的调性。性价比+调性,总觉得有那么一点不对味。

并且,上文也提到了,小米作为手机品牌,和小米的渠道品牌,在过去的高速发展中,并没有做出很好的区隔。写文章的时候,看一篇小米有品负责人的访谈。我搜索了下,有品并没有独立的网站,未来是融合到小米之家里?

而OV的路径,广告轰炸、渠道佣金、巨幅广告牌,这些看起来都是简单的事情。这些简单的元素,造就了两家一年超过1亿部的出货量。从生意的角度,这种简单让人敬畏。因为大多数时候,看起来简单的事情,并不代表容易。

小米进入线下的深水区,雷军一直喜欢提美国的Costco,品质并且不贵。作为一家手机品牌以及正在高速发展的渠道品牌,小米还有很长的路要走。未来线下的每一步,简单,却并不容易。

写在最后:OV是一种生意,小米以及小米的生态也是一种生意。我并不用好坏来形容二者的生意。只不过OV更像是一个消费品,而小米从手机起家,现在和未来的发展会越来越变成一个渠道品牌。最后想说的是,雷总和段永平,仍然是我佩服的两位企业家和投资人。

作者交流,请加微信:wanghaitian123,请告知职业和公司。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}