阅读:0

听报道

文 | 朱昂

导读:在许多人眼中,美国股市正在经历着历史上第二长的大牛市,时间跨度仅次于80年代的那次牛市。理论上说牛市中应该有很多easy money的机会。然而即使在美国的牛市中,也不是一个鸡犬升天的Beta行情。更重要的是,此次移动互联网泡沫和2000年PC互联网泡沫最大的不同,就是来自于今天的移动互联网热潮更多是个股行情,而不是一个板块的大爆发。

我们虽然看到纳斯达克和科技股指数不断创新高,但更多来自于权重互联网企业Facebook,亚马逊,谷歌,Facebook,Netflix。甚至有大量的移动互联网公司在这一波牛市中跌幅巨大。我们今天会开始做一个系列,和大家分享一下本系列的第一部分:潘多拉音乐平台的暴跌。

我们先看下面潘多拉音乐电台的走势图。在2013年出现了一波暴涨之后,公司的股价就在2013年底左右见顶,之后从最高点跌去80%,股价几乎回到了当年启动的原点。而在这个过程中,纳斯达克指数出现了比较大的涨幅,潘多拉的股价是大幅跑输市场,甚至走势不亚于一个熊市。那么在这三年多的时间中到底发生了什么,导致潘多拉出现暴跌呢?我们接下来会做一些深入分析。

失去的先发优势

对于大部分移动互联网企业来说,一个重要的优势就是先发优势(first mover advantage)。

潘多拉是最早大规模商业化流媒体音乐的互联网公司,也是最早通过用户大数据做无线音乐电台的典范。只要用户输入一个歌手或者歌曲名称,他们就会自动推动类似风格的音乐给客户,省去了用户大量搜索音乐的时间。早在2013年的三季度,潘多拉就掌握了全美国无线电音乐7.08%的市场份额,仅次于卫星无线电(satellite radio)8.08%的市场份额。那时候潘多拉的月度活跃用户达到了7120万,相比2009年的1000万出现了大幅度的增长。可以说在2013年潘多拉是收费音乐平台当之无愧的老大,也是最早推进音乐内容付费的互联网平台。然而几年之后,我们却发现潘多拉失去了重要的先发优势。

过去几年,受益于潘多拉推动的付费音乐模式,整个全球音乐的付费模式大幅度增长。

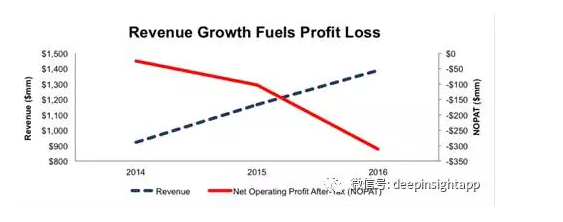

但是作为行业的鼻祖,潘多拉的数据却并没有出现增长。截止到2014年底,潘多拉的活跃用户自由7920万,相比2013年增幅有限。更可悲的是,到了2016年底,这个数字下滑到了7600万。用户的收听时长也出现大幅度下滑。在这个用户数据下滑的过程中,潘多拉也一直没有找到盈利点,公司的亏损过去几年大幅度增加。2014年潘多拉的税后亏损是2700万美元,到了2016年公司的亏损达到了3.11亿美元,相反收入在过去几年依然保持着增长。

潘多拉过去几年一直在烧钱购买音乐版权费。2016年公司支付了超过3.5亿美元的版权费,目前在手现金也支撑不了太久。虽然在互联网电视的Netflix也在支付大量的版权费,而且过去几年的Free Cash Flow也是负的。但显然,Netflix的护城河远远高于潘多拉,毕竟前者几乎垄断了美国的互联网电视。

潘多拉在流媒体音乐行业,面临着四面楚歌的威胁。

大的互联网平台在不断吃掉潘多拉的市场份额。包括苹果,谷歌,亚马逊这些美国的互联网BAT,以及传统媒体巨头的迪士尼,CBS,和最新崛起的Spotify等都推出了类似服务,而且大部分巨头的在手现金远远好于潘多拉,也有更强的竞争优势。如果不做收费,而是广告模式,潘多拉的流量也远远不如这些巨头。为了避免用户过快流失,潘多拉必须大量采购版权和提供优质的服务来留住用户,这导致潘多拉的运营成本过去几年的复合增长率28%,远远高于收入的23%复合增长率。

如果看内容付费的竞争,潘多拉的Premium一个月收费9.99美元,在相同价位的还有Spotify,Apple Music, Amazon Music Unlimited, Tidal,以及iHeartRadio All Access,巴菲特持有的卫星电台Sirius XM收费15.99美元,更高一些。

从流量上看,苹果天生具有流量优势。早在当年Napster推进盗版音乐的时代,苹果的iTune商店是最早将音乐下载数字化和付费化的公司。也正是受益于音乐内容的付费,才推动了苹果接下来推出iPod随身听。甚至当年最早的iPhone一直被认为是一个可以打电话的iPod。所以苹果在用户基因和流量上,音乐付费有天然优势。

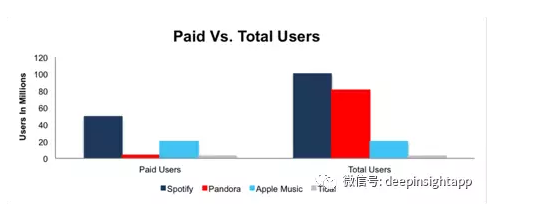

而亚马逊依靠强大的Prime会员,也在推进视频和内容的付费。这些大互联网平台有足够的资金和用户来和潘多拉竞争。另一方面,Spotify在过去几年已经超越了潘多拉,成为最大的音乐付费平台,截止今年上半年已经拥有了5500万付费订阅用户。从产品形态,用户大数据的精准度以及音乐版权等多个方面看,Spotify已经超越了潘多拉。从下图我们看到,潘多拉的付费用户数和总用户比例不成正比。同时,即使如同Spotify拥有如此众多的付费用户数,在2016年财报中也是依然亏损5.97亿美元。

音乐付费将是互联网巨头的天下

从商业模式看,内容付费永远面临着需要大量采购版权的问题。无论是视频内容付费,还是音频内容付费。如果收入的增长跟不上版权成本的增长,将面临亏损随着用户数增长而不断扩大的窘境。2014年潘多拉的税后经营利润率(NOPAT)是-3%,到了2016年伴随着收入的持续增长,公司的税后经营利润率下滑到了-23%。由于用户收听的时长增加,公司的内容获取成本也相应增加。

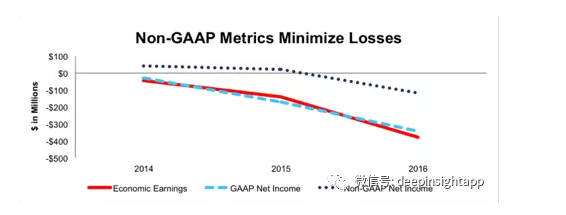

在之前我们对于互联网应用的研究中,我一直认为流量和用户是完全两个概念。流量是可以烧钱买来的,本质上这些人没有太大的忠诚度,更多是因为某个因素而去了这个平台。比如有些用户因为某电商的商品非常便宜,甚至低于成本价,而去购买。那么一旦平台无法持续烧钱补贴用户,最终用户也会流失。无论是Spotify还是潘多拉,都希望能够建立强大的用户粘性,让用户来平台是因为其更加精准的推送,而不是单一内容。长期来看,要解决版权成本大于付费用户数的问题,就需要让收入增速比成本的增长更快。下图我们看到潘多拉的亏损在不断增加。

显然,互联网巨头在这一块将有更大的优势。对于苹果,亚马逊,或者谷歌来说,他们本来就拥有很强的用户数,特别是苹果的Apple Music,依托于IOS的生态体系,更容易形成用户内容付费的闭环。

在整个生态体系中,用户是不发生跳转的。也就是说,用户不会感知自己安装了一个新的APP,而是仅仅为苹果的一个产品付费。iPhone手机用户使用Apple Music来听音乐也是顺理成章的。所以,这些大流量平台本来就能够以非常低的成本获取用户。在获取用户之后,其内容的投入还能比垂直网站更高。苹果的iTune商店,本来就拥有大量的数字音乐版权。这些竞争优势都是潘多拉这种垂直音乐平台无法拥有的。而如果潘多拉依然想通过广告变现,他对用户的触达和精准程度也远远无法和Facebook,甚至Twitter相比。事实上我们在很多移动互联网领域都看到这个现象,一旦市场做大之后,互联网巨头进入,杀死大量的垂直公司。比如手游,比如一些垂直电商。

潘多拉为什么不是奈飞?

有人一定会说,奈飞的模式和潘多拉类似,而且也是做垂直内容的,为什么奈飞能做到互联网电视行业的老大?

一个最重要的原因是,在奈飞转型流媒体之前,整个美国的视频内容付费行业格局已经完成。早在奈飞做DVD租赁的时候,就通过去实体店的模式,打败了DVD租赁商BlockBuster和Hollywood Video等。2004年我就已经是奈飞的付费会员,那时候每月无限制的DVD租赁服务远远好于BlockBuster。而且在BlockBuster实体店里面需要花费大量内容搜索的成本,除了一些新上来的电影,其他经典内容很少。相反,奈飞的DVD库帮助用户大量缩短了搜索成本,带来了更好的用户体验。在2011年奈飞正式向流媒体转型的时候,已经是视频内容付费的龙头了。只是通过向流媒体转型,更加纯粹的做互联网电视平台。

另一个不同在于,奈飞最终发展了自己的内容制作能力。虽然过去几年的现金流也是负的,但是其强大的内容制作能力可以帮助公司不会永远被版权费绑架。从纸牌屋开始,到后来的毒枭,女子监狱等,奈飞制作了一系列品质精良的内容。过去几年奈飞大幅度增加了其自有内容的占比,目前奈飞制作的内容已经达到了30%。相反,潘多拉在音乐上永远是一个平台,无法实现自己产生音乐内容。这也导致没有资金,没有内容制作能力,没有低成本流量的潘多拉,持续面临无法盈利的困境。

最终剩下的价值就是并购价值。

潘多拉的魔盒已经关闭

对于潘多拉来说,公司的“魔法时刻”(magic hour)已经过去。

虽然曾经是整个付费音乐平台的先行者,然而在培养了用户对于音乐内容的付费习惯后,美国的各大平台型互联网巨头纷纷加入战争。在苹果,亚马逊,谷歌甚至Spotify的夹击下,缺少足够现金流,没有垄断市场份额的潘多拉难以做到盈利。在市场扩张的背景下,潘多拉的用户数反而下滑了,也充分说明了音乐付费平台对于垂直互联网企业的挑战。

我们再看中国,整个音乐付费市场也已经起来了,在这个过程中更加可能向头部的几家企业集中。无论是音乐内容的QQ音乐,网易云音乐,还是音频内容的喜马拉雅,蜻蜓FM,或者是知识付费的得到。最终,行业必然向头部企业和大互联网公司集中。

自己的粗浅思考,我会持续做这样一个主题,敬请期待。

作者交流,请加微信:dianshi830,请告知职业和公司。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}