阅读:0

听报道

文 | 朱昂

导读:国庆长假做的另一个事情是把美国最大的折扣财富管理公司嘉信理财看了一下。嘉信理财能够成为今天600亿美元市值的大公司,受益于几次对于金融市场发展方向的正确判断。包括最早推出的低佣金折扣券商模式,到后面的低费率金融产品购买模式。金融危机以来,受益于指数基金收益率的高增长,其股价也上涨了4倍多,不输给许多互联网公司。而在今天这个时点,中国中产阶级大规模崛起之后,嘉信理财的发展模式对我们的金融产品发展也有一定的借鉴意义。

基金低费率的时代背景

每一个伟大的公司都有时代背景,我们人生中最大的趋势叫做时代。

嘉信理财的成长也有时代背景,那就是美国整体基金行业的费率越来越低。昨天还看到一个新闻,说Fidelity计划改变单一管理费模式,将管理费与业绩挂钩。这背后也是一种变向降价措施,以吸引更多的零售客户。从嘉信理财创立的70年代开始,美国就经历了共同基金的supermarket,大量的基金公司为了获取用户推出低管理费的基金产品。到了这一轮牛市,由于主动管理基金难以战胜指数基金,大量的投资者加大了廉价指数基金的购买比例,减少了高管理费的主动管理产品。

由于投资者对于价格越来越敏感,嘉信理财的竞争优势就越来越大。根据公司2016年的财报,嘉信理财用户无论资产规模是5000美元还是500万美元,购买其产品的费率都是相同的:标普500指数基金是0.03%,小盘基金是0.05%,海外小盘基金是0.06%,而债券基金是0.04%。

相比而言,5000美元在Vanguard购买标普500指数基金的费率是0.14%,在Fidelity购买的费率是0.09%。而且Vanguard和Fidelity的用户只有规模足够大,才能享受到便宜的费率。

费率和收益率的结合,已经越来越成为美国选择金融产品以及理财平台的标准。在一个长期的牛市中,其实要战胜市场非常非常困难。拉长来说,1980年到今天道琼斯涨幅超过20倍。过去20年,标普的年化回报率8.2%。在时间的长河中,能够战胜市场的投资管理人并不多。看短一些说,过去几年美股的大牛市中,也是一场被动产品对于主动管理人的完胜。

在这个情况下,高费率的产品并不比低费率产品有优势。而且时间越长,来自费率的摩擦成本对于长期投资的回报影响就越大。这也导致越来越多投资者开始关注费率,追踪低费率的投资产品。

一场赢得大众市场的战役

我发现全世界各个行业中最伟大的公司,都是赢得人民群众的。无论是电商的亚马逊,阿里巴巴;社交的Facebook,腾讯;传统服饰的优衣库,Zara;还是传统零售的沃尔玛,Costco等,这些公司都拥有广大的群众基础,不依靠头部用户。嘉信理财,也让大量的普通人能够获得财富管理服务,购买理财产品。

1975年,美国国会通过了“证券交易修订法案”,废除了固定佣金制度。这个时候绝大多数的华尔街机构选择了上调佣金费率。而嘉信理财创始人Chuck Schwab看到了投资市场终于要向大众开放的未来。于是,他选择下调佣金费率。当时他的理念就是:个人投资者的交易量和机构投资者相差很大,却要支付相同的佣金,显然不合理。这也开创了美国“折扣经纪商”的时代。

从嘉信理财给不同金额投资者相同的佣金费率中,就能看到起大众化基因。

无论你是拥有500万美元的高净值客户,还是5000美元的普通老百姓,购买产品的费率都是一样的。更重要的是,那些购买5000美元的普通老百姓还能获得优质服务。在2017年的年初,嘉信理财推出了100%用户满意的服务。嘉信理财认为,当用户购买一个商品时,如果不满意就能退货,那么在购买理财产品服务时,为什么不能这么做?在嘉信理财,如果用户对于购买的产品,获得的服务,得到的交易由任何不满意,他们都会100%退还佣金或者顾问费。在退款之后,嘉信理财才会来询问用户不满意的原因,以改善其提供的服务。今天,甚至许多给高净值用户提供的私人银行业务都无法做到100%服务满意,但嘉信理财努力提供100%满意的服务给大众用户。

从证券交易转向产品交易

我一直认为金融的核心是交易,嘉信理财历史上一次成功的转型就是从证券交易切入到金融产品交易。今天,全球最大的折扣经纪商盈透证券(Interactive Broker)也就200亿美元的市值,但是嘉信理财的市值已经达到了600亿美元。

在创立的初期,嘉信理财就看到了金融产品的交易才是一个更广阔市场,股票交易未来一定是越来越机构化的。对于大众来说,其刚需一定将来自购买金融产品和金融服务。所以在70年代末,80年代初嘉信理财就不断在向金融产品的交易平台扩张。包括推出Mutual Fund Market Place共同基金销售平台。那时候又是401K开始推动美国的养老金业务,大量的老百姓需要购买养老金。而嘉信理财的平台就成为大家最愿意接受的大众化理财平台。到了90年代,嘉信理财将业务重心全部完全转向了共同基金业务。那时候就很前瞻的开发了货币市场基金服务,这个产品就类似于今天一些大基金公司推出的现金宝。用户有多余的钱在账户中,可以购买货币市场基金产品,申购赎回也很方便,收益率也远高于纯粹放在现金账户。

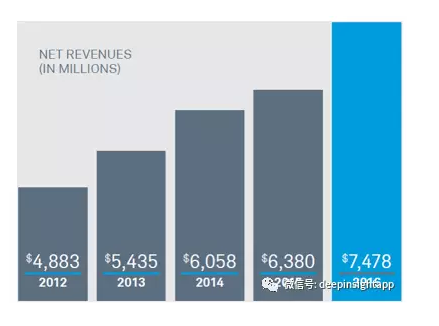

截止到2016年底,嘉信理财托管的用户资产达到了2.78万亿美元。公司在当年的收入75亿美元,同比增长了17%,相比5年前更是增长了59%。更恐怖的是,公司2016年净利润达到了18.89亿美元,同比增长31%,相比5年前更是增长了119%。如此快的增速不输给任何新兴产业的高科技公司。

强大的网络效应

我认为嘉信理财也具有一部分互联网公司特有的网络效应:用的人越多,产品会越好,利润率也会越高。我们看到这些大互联网公司,无论是亚马逊,Netflix,腾讯,Facebook,其边际扩张的成本几乎为零。而且越来越多的用户能够带来数据,让他们更了解这些用户需要什么。

嘉信理财从骨子里说,也是一个科技驱动的财富管理公司,不是依靠线下理财师模式。公司将大量的资本投入到科技系统中,通过互联网平台完成对于用户的服务,帮助用户做产品的选择。公司去年推出了Schwab Intelligent Advisory系统,给托管资产在2.5万美元以上的普通用户提供电子化理财产品,可以帮助用户在多达20个大类资产中做配置,以及自动帮助用户做税率方面的计算。

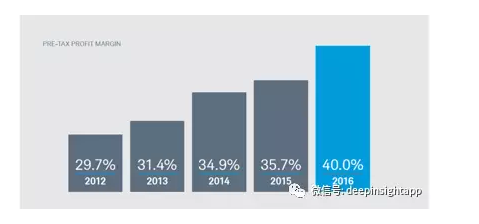

这个服务一年的管理费只要0.28%,远低于其他金融产品管理公司。这也是为什么我们看到嘉信理财2016年的净利润率高达40%。只有轻资产模式的金融财富管理公司才能获得如此高的净利润,而且2012年以来持续上涨。

从2016年公司的收入结构看,30亿来资产管理费收入,33亿来自利息收入,8.25亿来自交易收入。30亿的资产管理费中有18亿是共同基金购买的管理费,9亿是金融服务收入。过去几年,公司的交易佣金收入是不断下滑,但是利息收入和资产管理费收入大幅度增长。由于美国的金融混业是放开的,嘉信理财其实是三块业务的重合:赚取佣金的券商,赚取息差的银行,以及赚取管理费的财富管理公司。

对于未来中国资产管理行业的一些启示

研究了嘉信理财的商业模式,也让我对中国资产管理行业,以及未来的互联网金融行业发展有一些小小的启发。我认为将来会有这几个趋势:

1)高性价比的产品费率。随着中产阶级的崛起,以及金融资产整体回报率的下降,用户会对费率的性价比越来越关注。

这里我认为不是单纯的低费率策略能够取胜,而是费率和收益的结合。在金融产品刚刚爆发的初期,大家不会在意产品的费率问题,用户脑子里还是停留着买什么都能赚钱的思维。2007年的大牛市,大家排队买基金产品,那时候买基金还要托关系。许多百亿规模的基金产品一天就完成了认购。用户简单的认为买了就能赚钱,大部分人对于申购,赎回费,管理费等不是非常清楚。中国金融产品的爆发发展到今天,产品费率的性价比越来越重要。如何将Alpha和Beta剥离,在低管理费的模式下叠加超额收益部分的提成,会变得越来越重要。有些纯粹低费率的产品收益率不比高费率的差。也有一些长期有超额收益的基金经理,基金产品不愿意将宝贵的Alpha以一个Beta的价格出售。

2)打造平台的价值。2013年我曾经带队去调研过嘉信理财,当时他们就一直在强调平台的价值。嘉信理财和美林证券在用户的金融产品销售是两个不同模式。美林证券更依赖经纪人,所以用户都是跟着经纪人走的,平台也需要给经纪人更高的提成。而嘉信理财更依赖平台,用户是留在平台的。一个金融产品不满意,可以在平台换另一个。我们看到这几年嘉信理财对于科技的投入,本质是就是通过平台给用户最大化价值。一旦用户对于平台形成了粘性,就很难离开。这种和互联网公司建立自己的生态圈是一样的。

3)大众市场的理财需求。大众市场的理财需求才是最大的市场,而且基于平台的价值,边际扩张的成本几乎为零。腾讯的王者荣耀能够成功,是所有用户都在买皮肤,而不是靠一两个土豪用户。即使在今天的中国,大众市场的理财需求才是最大一块蛋糕,而且还没有完全被很好的切割。传统银行渠道效率过于低下,信息不对称逐渐被互联网打破,新的金融渠道一定会取代旧渠道,而且马太效应很强。

4)产品交易端的ARPU是最高的。我们看到全球最大的互联网券商Interactive Broker,市值远远小于嘉信理财。未来发展的趋势还是要落实到产品的交易端。从美国过去几十年的发展看,个人散户的交易市场越来越小,嘉信理财自己的佣金收入也是逐年下滑,而产品端的销售市场空间越来越大。大量的用户直接将钱交给专业投资机构打理。全球成熟国家的金融市场都是机构占绝对地位。

当然,由于中国的资本市场发展时间不够长,社会也是刚从贫穷完成了小康的转化,“穷人思维”短期未必能够转换。所以,中国个人用户要完全从股票交易切换到金融产品的购买可能还需要比较长的时间。

一些个人思考,未必正确,欢迎交流批评。

作者交流,请加微信:dianshi830,请告知职业和公司。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}