阅读:0

听报道

文 | 陈达

导读:今天想来介绍一位我佩服至极的低调大神——对冲基金经理赛斯·克拉曼(Seth Klarman)。他和他的对冲基金 Baupost 妖娆的业绩神话我就不多废话了,有兴趣的可以参见拙作:《像对冲基金经理那样去思考:事件驱动交易以及扯一点关于价投的淡 》。

本文仅仅想对他的一些投资思想与哲学做一个简单梳理。当然其思想体系波大精深,我也只是说个部分,如果以后有机会,我们再来狗尾续丑雕。

从一个关于投资的小故事说起

在遥远的加利福尼亚共和国,有一个美如画的海边小镇叫蒙特雷(Monterey),其附近海域在一百年前曾是沙丁鱼扎堆的大渔场。于是靠海吃海,小镇的渔业与罐头食品业生意昌隆。然而天有不测风云,出于某种不可解释的神奇力量,二战以后那里的沙丁鱼纷纷神秘消失,但岸边上的食品加工厂都是有很高的沉没成本的呀,机器厂房哪能闲置,含着泪也要把工开;于是沙丁鱼价格被炒,沙丁鱼罐头的价格也随之旱地拔葱。

如同古人炒郁金香今人炒大红袍,这沙丁鱼罐头上来就是一波恶炒。某天有一个炒家一时兴起打算对自己好一点,于是晚饭就开了一个巨贵无比的沙丁鱼罐头来吃,以示哥们我就是这么土豪。结果该罐头已变质,哥们差点挂掉。于是他找到罐头的卖家理论,说你这罐头有质量问题。结果卖家斜瞄了他一眼,幽幽地说:你这个瓜娃子,这个是交易罐头,不是用来吃的。

所以也有一段时间郁金香不是拿来种的,大红袍不是拿来喝的,他们都是交易花和交易茶,你要是傻兮兮地拿来泡茶,只能落得人丑茶凉的结局。

投机炒客对于买卖决定的判断来自于对其他交易对手行为的预测;但根据克大神,一个克己的投资者,他们收益的着眼点应该是:一、从某一门生意中涓涓而来的自由现金流,最终要么反映为更高的股价,要么反映为分红股利;二、 从其他投资者愿意支付的溢价,反映为更高的估值乘数;三、从股价与内在价值的鸿沟的不断的坍塌缩短而来。

克神谈价投

在为格雷厄姆老爷子的《证券投资》(Security Analysis)第六版所做的序言里,克拉曼谈了谈他眼中的价值投资:啥叫价投,是以资产的价值以下的价格进行投资,留出足够的安全边际。

而安全边际的使命,是在你的血汗钱与你的失算、出错、厄运和经济与市场本身的风云诡谲之间搭起缓冲区域。很多人认为价投就是“找个低价来投”,这就有点肤浅,价投是一套哲学小宇宙,包括了深度的基本面分析、追求长期投资目标、风险控制与拒绝从众等等漫天漫宇的小星星。

如果认为价投就是“找个低价来投”,那么你有可能,低价买了个破产货出局(不做基本面分析);低价买了但是小亏止损出局(没有长期持股的目标);低价融资壕一把结果爆仓出局(无风控意识);低价买了结果在一片唱衰声中黯然出局(顶不住群众大流的压力与背离人群的恐惧)。

克神的另外一个观点就比较极端了,容易让人感觉受到了侮辱:他认为价投所需要的人格特质——无论是沉静、耐性、纪律和反风险——都是基因决定的。所以据此观点,你是不是一个价投在爹妈当年擦出的那一次火花中就已经尘埃落定了,你要么天生就是价投,要么永远都不会是。他认为,你听到价投的理念,要么你深深地发出共鸣,要么觉得这他妈是什么**玩意儿,这就是你基因深处的一次理性与情感的喷薄。

类似的观点巴菲特也曾经感慨过。在《格雷厄姆-多德村的超级投资家》(The Superinvestors of Graham-and-Doddsville)中巴老表示:(价值投资)花四毛钱买一块钱资产的这个念头,人们要么是秒懂,要么是永远都不懂;这就跟移花接木一样,要么有些直接就参天大树,剩下的那些人你就算传道一百年、拿着各种证据啊记录啊摊开在他面前,也是鸡同鸭讲,不同世界的人没必要强行沟通。

按照这个观点,我们不用担心全市场都会变成夹头从而消弭价值投资的超额收益,或者担心雪球被夹头们沦陷,因为这不可能嘛——一部分人”从基因上不可能”成为夹头。

最安全边际

有人问巴菲特,投资里有没有四字真言送给我们这些韭菜丫?这其实是个韭菜问题,但巴菲特还真就想了想,郑重其事地回答说:有,送你四个字:安全边际。他认为这是投资里最重要的四个汉字(或三个单词 margin of safety)。于是我们就听到了铺天盖地对“安全边际”的喧哗与骚动。我知道对于很多人而言这玩意儿都要听得都恶心了,但我也知道对于很多人而言未必知道这个四字真言的确切含义。

而克神比巴老对于安全边际要更加执念一点,他不仅嘴上说安全边际重要,还特意写了一本目前市面上价格三千美金的书,来彻底阐述安全边际的重要性,并将该书取名为——请原谅理科生的直男思维——《安全边际》。

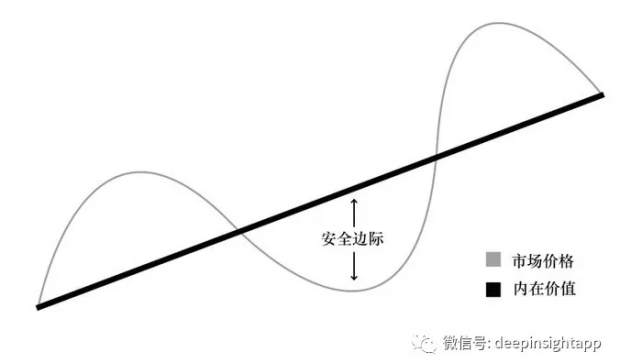

安全边际一词,第一次出现是在格雷厄姆祖宗的《证券分析》一书里,原文定义是股票现价与它的最低的内在价值之间的折扣。

可能有人会说不对啊这里有个逻辑问题,市场为啥要打折卖这不是缺心眼吗?这就回到了格雷厄姆关于Mr. Market 的那个隐喻,Mr. Market是典型的双向情感障碍(bipolar)患者,也就是同时罹患狂躁症与抑郁症的病人。在狂躁的时候他兴高采烈地溢价买卖,在抑郁的时候他心灰意冷地折价买卖,所以就会有打折的可能,就有出现安全边际的可能。

说起来也许略抽象,画个图来巩固一下。

如果你相信市场是完全有效的而不是一个双向情感障碍患者,那么安全边际也不要去想了,因为对你而言它并不存在。

从图中来看这个安全边际的概念看似简单朴素得喜闻乐见,其实略微还是有点深意的。

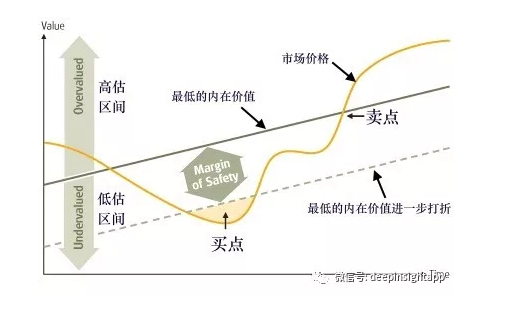

第一,内在价值是“最低的内在价值”(minimum intrinsic value),有人可能会问奇怪了内在价值为啥还有最高最低,它不就是一数字么?其实不然,因为你去问任何夹头大神,无论是巴菲特还是克拉曼甚至是格雷厄姆,你去问他们 000932 的内在价值是多少,他们一定不会告诉你一个精确数字,这个只有神棍才能做到。估值精确到一个点,统计上这叫点估计,统计学告诉我们点估计都是不靠谱的,所以我们的内在价值一定是一个大概的模糊的区间。

做过比较深度的估值练*的同学们都知道最后出来的结果一般而言就是一个区间——比如我算出来000932的内在价值大概是在 1块钱到20块钱之间——因为我估值不可能只用一种方法来估,如果你通过不同的估值方法却纷纷做出来同样一个结果,那就是无耻的巧合,我们会怀疑你是不是在搞反向工程。想要不无耻你就只能给区间,因为那么多个结果谁对谁错你其实并无把握;不耍流氓的天气预报一定给的是降雨概率,而不耍流氓的估值分析一定给的是价格区间。

古谚有云,含糊的正确要好过精准的错误。我们对内在价值的估计是含糊的,所以就存在最低的内在价值,而安全边际——至少在格老爷子的心中——是以最低的内在价值为衣钵的。

在最低的内在价值上打出的折扣才是安全边际。

格老爷子的意思是,我认为 000932的内在价值是5块,但我徒弟巴菲特认为值4块,而他的好基友芒格认为只值3块,好吧爱徒及其基友的话我是要听的,所以我综合认为 000932 最低的内在价值就是3快;而现在000932 正好卖3块,我买不买呢?当然不买,值3块的东西我花3块买岂不是在蹉跎青春,那必须再打个六折我才会去考虑——其中的40% off 就是安全边际,六折以下的价格就是买点。

而巴菲特对此的理解是另一个鲜活的隐喻:我建一座能承重三万磅的桥,但却只让通一万磅的车;这样就算我大意了失算了漏放了一辆一万两千磅或者一万三千磅的卡车过去,也不至于桥毁人亡。

所以上面的那一个插图,就可以进一步演化为:

这是价值投资中安全边际的完整含义。

很多人说价投是不管成本的,要与持股成本相忘于江湖;但这在格雷厄姆老爷子那里简直是欺师灭祖,因为格老爷子说:安全边际靠啥?就是靠你支付的成本。对于任何证券而言,在某一个价格上也许有安全边际,但在另一个更高的价格上安全边际可能就烟消云散了。 所以这事全看你买入的价格,成本就是你安全边际的命根儿。霍华德·马克斯(Howard Marks)也说过类似的话,“低价是防止出错的边际的最终来源” (“Low price is the ultimate source of margin for error”)。

那什么样的资产可以提供安全边际呢?克拉曼认为首先必须是有形资产,他认为无形资产飘忽不定,弹性太大,如果出了啥幺蛾子,可能最后就屁都不值了。所以不能指望无形资产来提供安全边际,丫自己就不太安全。而反观有形资产则具有“替代用途”,比如你用一家店面来开个面店,结果跪了,你还可以转给别人开烧烤店;但是你原来“王大财拉面店”的品牌价值,如果找不到欣赏你的接盘侠,可能就一命呜呼了。于是谈安全边际,克神只看有形资产。

所以克神在安全边际理论上又加了一些条件,这也是我目前所知道的对于此理论最为保守最为苛刻的解读,简直可以称其为“最安全边际”。他说啥叫安全边际啊,就是以该生意最低内在价值的巨大折扣价去投资该生意,并且偏爱于有形资产;然后我们不指望这笔生意经营得有多风生水起,哪怕它此时此刻就在我眼前被清算了,我也能够从中赚到钱。

读到这里你肯定会微微一笑:别逗了怎么可能有这种好事?

真有,只要你会找,只要你能等。

双向情感障碍的 Mr.市场 会有极度抑郁的时期,尤其是对待一些人神共愤的扑街公司,简直有不鞭尸就浑身难受的变态情结。

克神举例说在八十年代有一家叫 Erie Lackawanna 的公司,而该公司当时创建的目的是为了清算掉在1976年就已经停止营运的Erie Lackawanna铁路公司。至1987年年末,当时 Erie Lackawanna 的股价大概交易在110美元的位置,但是公司账面上却有每股140美元的现金,另外还有向美国国税局索要巨额退税的请求权。即使不算退税,140美元的现金也已经超过了当时的股价,投资该公司的向下风险几乎为零,无非最多就是短期内会有浮亏。而到了1991年中旬,该公司累计向股东清算派发了179美元的现金,派发后剩余的资产仍以每股8美元在交易。

当然这种投资机会当然如同凤毛麟角,所以克神常常持有大量现金,随随便便都是三到五成现金,没机会就不出手。这真正是做到知行合一的一个好榜样,除了佩服,我没有其他感受。

一定要警惕伪价投

咱事先说明啊不做任何道德判断,伪价投不是伪君子。伪价投不一定是故意伪的,有可能你也真心想价投,但是理解有偏差或者能力跟不上,结果没投对;也有可能号称自己是价投,但是打心眼里其实根本不相信那一套,并不行价投之事。但是这些都没啥,无关乎道德,最多就亏点自己的钱呗;最可耻的是那些以价投作为幌子来吸引资产,而其投资哲学事实上与价投没有半毛钱关系的基金经理,克神给他们贴了一个标签——投资变色龙;骂完了他想想觉得意犹未尽,于是又多贴了一张标签——江湖老神棍。

伪价投的神棍们利用八十年代价投大师们的声名鹊起——诸如巴菲特、Michael Price等人逐渐家喻户晓——而变色为价值投资者来招商引资。他们并不是骨子里的价投践行者,有些人可能自己也没弄明白到底啥是价投;还有一些更可恨,不管自己懂不懂,反正他们知道客户们大概率都不懂,于是他们利用大众对价投的片面理解来饱自己的钱囊。明面上为价投,实则是收人头。

比如他们可能追涨某个市盈率已到五位数的IT股票,他说我这就是价投,你看未来二十一世纪就是电脑的天下,IT业多么有价值啊,你听我的,投这个股票就是投资价值。

再比如有些哥们专买下跌股,格雷厄姆不是说了嘛安全边际要靠成本来实现,追涨是韭菜,那追跌我总是价投了吧?但是买下跌股与买便宜股之间还差着一个叶荣添与巴菲特的距离(To buy the dip is not to buy the cheap)。专拣一泻千里的困境股越跌越买,这不是价投,这是断头。

还有一些哥们那就是卷起袖子直接抄作业了啊,巴菲特买什么我就买什么,这总算是价投了吧?我就呵呵了,你这最多算资产托管啊北鼻。

这些哥们显然都是伪到不行的价投,你可能会问,达某你在这里说几句风凉话难道就能独善其身了吗?我今天必须向大家来忏悔,我常说自己“大概持价投理念”(我不太敢直接以价投自居);但是我要坦白,我可能就是一个伪价投。当夜深人静之时我自问每次交易都谨遵安全边际了吗,答案当然是一个大写的不,这尼玛我要是都能做到岂不是成了自虐狂的修道士了?

没错,真正的价投就是对自己无比严苛的修道士,而我自问还远远还做不到——大概是因为尘世的喧嚣与内心的浮躁,或者大概是因为我没有那个基因。

所以我不敢说自己是一个价投。但是我并不惭愧啊,这个世界上说自己是价投的百分之九十九都是伪价投;你如果认为自己是一个价投,那百分之九十九你也是伪价投。这话听着虽然刺耳,但是百分之九十九是正确的判断。

也许看到这里你马上就不服了,我们不妨来做一个思维实验吧。

纯粹假设啊:你的某个高高在上的女神股——咱比如说茅台吧——出于某种非黑天鹅的原因,一个礼拜连续五个跌停板,暴跌了40%,你买不?

你会说卧槽这不废话吗我当然买啦。于是你是伪价投,因为咱说好的“内在价值”去哪了?

你说不啊我搞过估值了茅台每股内在价值220块啊,现在跌到210块了,我当然买啦。于是你还是伪价投,因为咱说好的“最低的内在价值”去哪了?

你说不啊我说错了我搞过估值了茅台的内在价值是220块-250块之间,所以我买啦。于是你仍然是伪价投,因为咱说好的“安全边际”去哪了?

你估值茅台220 - 250,你给自己一个40%的安全边际,于是乎茅台跌到132块你才考虑去买,这才是真价投。

你说这怎么可能呐,茅台跌到132块你是在做梦吗?

道理就在这里,如果跌不到132块你就别去投资茅台呗,世界上那么多的股票,哪个能跌到,你再去买哪个。如果这个世界一片歌舞升平实在是找不到这样的投资标的,那你就拿着现金呗,这才是真正的价投,而最难能可贵的其实就是在这种时候能够“忍得住”。而这样的真价投的基金经理,恕鄙人见识浅陋,目前只见过赛斯·克拉曼一个;就连巴菲特大神,我都没有十足把握说他是一个这样的教科书一般的价值投资者。

我自问反正我自己是肯定做不到如此去投资的,所以我不敢说自己是价投,我只能是“大概上持价投理念”;而咱也不要总是把“安全边际”当做一个投资术语放在嘴上把玩,真正能做到安全边际的,自古而今,又有几人?

P.S. 到二月我刚好来雪球一整年了,感谢大家也感谢雪球一年以来对我的支持与错爱。如无意外,只要大家愿意看,我就愿意继续写,为了我们大家热爱的投资事业。

利益披露:作者在文章发表时不持有文中提到任何股票的仓位。

本文行文仓莽,如有不足之处,还请各位海涵斧正。

转载自:雪球,作者:陈达美股投资

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}