阅读:0

听报道

文 | 朱昂

导读:2017年是一个最经典的Alpha市场,基本面研究能创造价值,而在基本面选股的基础上,放大风险暴露,获得的收益就越大。然而今天也想和大家探讨两个问题,第一是2017年A股涨跌超过1%的天数已经创了历史新低,背后意味着什么?第二,每年四季度的获利了结,在今年是否会发生?以下是一些个人的粗浅观点分享。

2017:经典的Alpha市场

今年到目前为止,都是一个最经典的Alpha市场。专业的机构投资者依靠选股能力,大多能战胜市场。

分析师覆盖的公司,也是大幅跑赢其行业指数。从截止周末的数据看,今年表现最好的是公募基金,平均收益率差不多15%。其次是私募基金,平均收益率差不多9%。而散户在今年大部分没怎么赚到钱,毕竟市场只有差不多三分之一股票是上涨的,而且还有四分之一的个股创了2016年熔断以来新低。

所以我们看到了一个有趣的“平行世界”,专业投资者和非专业投资者的业绩出现大分化。公募基金是最专业的,而且能够在alpha选股中,做到足够大的风险暴露,其业绩表现是最好的。今年有不少公募基金都获得了20%以上的收益率。私募基金鱼龙混杂,虽然里面有不少最牛的选股高手,整体选股能力不如公募基金,而且不能完全做到风险暴露。所以私募的投资收益率低一些。当然,今年一批公墓派的私募表现都不错,代表的可能就是坚持价值投资的高毅资产。

最后就是广大的个人投资者,这里面是分化最大的。有不少基于基本面研究和投资的人,今年其实收益率都不错。但也有许多做波段,看K线,听消息,喜欢玩差价的,今年收益率就比较差。前几天碰到老丈人,跟我说公园里的许多朋友今年都是亏钱的。

所以大家在今年生活在“平行世界”,机构投资者认为是牛市,个人小散感觉熊市还没结束。

市场波动率创历史新低

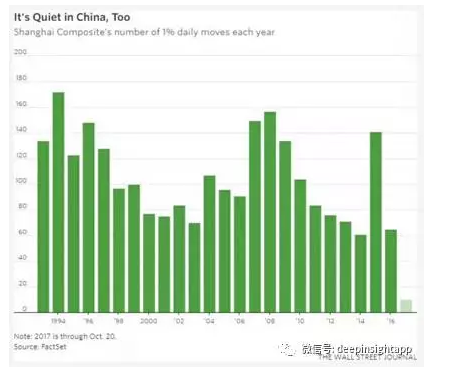

今年另一个A股特征是波动率创新低。根据上证涨跌超过1%的天数统计,截止10月27日,A股年内收盘涨跌超过1%的天数只有10天,这个数字创了A股的历史新低。2016年是65次,2015年杠杆牛熊是141次。我们从下面这张图可以看出,A股历史上从来没有一年波动率那么低过。

低波动背后意味着市场整体分歧越来越小,长期处于一种平稳向上的状态。这个和今年的美股类似,美股的波动率也在创新低。而站在完全对立面的是2015年,上半年高波动向上,下半年高波动向下。低波动也意味着某种意义上的集中。持有的人一直拿着不卖,没有买的人,也是逐步进入市场。

从市场表现特征看,就是一批白马股获得了机构投资者几乎一致的预期。持有的人不再换手,资金在沉淀下去,而其他投资者也逐步在调整过程中买入进场。另一边的散户,由于没有赚钱效应,也没有太多的增量资金入场。从表现形式看,和前面说的“平行世界”差不多。

警惕年底的Kill Winner

个人粗浅的认为,短期需要警惕年底Kill The Winner现象出现,而且这更多并不是从博弈角度出发,而是从基本面的角度去思考。今年机构增持最多,表现最好在几个大板块:消费电子,食品饮料,新能源汽车上游的有色。以消费品为代表的白马股,最大的问题是来自线性的增长,一旦估值过高,往往会透支太多的未来。当然,大方向大家看好白酒,看好乳制品,看好品牌食品和医药。这些企业普遍ROE较高,也能保持比较稳定的增长。但稳定增长不意味着加速增长,过高的估值最终结果可能是需要长期的时间消化。

过去历史上,也出现过多次年底Kill The Winner现象。

记忆比较深刻的是2013年10月底开始的白马成长股暴跌。不过当时是高估值遇到了业绩低于预期,从长城汽车,到伊利股份,再到东阿阿胶,一大批白马股的业绩低于预期。之后就是2014年,整体白马成长股的表现市场垫底。当然目前看,白马股的三季报都非常不错。一个更关键的检验时间是明年3月份的年报,那时候对于经济增长也会有一次中考。

所以从大方向看,“市场一致预期”可能带来拥挤的交易,警惕估值过高的白马成长股。而年底可能出现的获利了结,有可能成为机构重仓股开始回调的催化剂。

作者交流,请加微信:dianshi830,请告知职业和公司。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}