阅读:0

听报道

文 | 吴志伟

宏观层面而言,中国整个餐饮市场过去的几年都是欣欣向荣,保持两位数的增长。2016年餐饮行业的市场容量已经高达3.6万亿元。

但是微观企业层面,却没有出现一家像“肯德基”、“麦当劳”之类的餐饮巨无霸,别说巨无霸,就是直营连锁门店数量超过1000家的餐饮企业都没有。

根据wind的行业分类,香港股市共有31家做餐饮的上市企业。实际数目要小于这个,因为有些企业已经转型了,wind没有更新。A股就更少了,只有全聚德、西安饮食两家,另外一家曾经风生水起的湘鄂情直接被八项禁令打蒙了,已经改名为中科云网,告别了餐饮。总的来说,餐饮上市公司的表现是一地鸡毛。

因此,很多人认为“中式餐饮不是一门好生意”,为什么会这么说呢?

主要是餐饮行业有三个痛点:时效(可销售的时间很短,只有早晨、中午和晚上)、坪效(面积大了,大部分时间是浪费;面积小了,中午和晚上高峰期的时候承接不了消费)、标准化(中餐偏艺术,强调厨艺和口感,对厨师有依赖)。

绝大部分中式餐饮企业都没能克服这个三个问题,或者克服了其中1-2个问题,发展到一定规模(200家门店以内)就碰到了瓶颈,从此停滞不前。

投资机构对餐饮行业也持观望态度,证监会对餐饮企业的上市态度也不明确。即便是前一段时间刚刚在A股上市的“广州酒家”也不能代表监管层对餐饮企业放开了,因为其核心业务是糕点且为国企。只有目前正在会里排队的“同庆楼(正餐)”、“九毛九(面点类快餐)”能够顺利过会,才会对餐饮企业进入资本市场有参照意义。

中式餐饮有没有投资价值?如果有投资价值,那中式餐饮中哪个细分品类会率先崛起?

我的答案是“有”。中餐博大精深,随着中国的崛起,中餐未来是完全有机会成为中国文化对外输出的一张名片,而且在中餐上我们是有民族自信心的。

中餐是很有投资价值的,一是“民以食为天”、“衣食住行”,“衣、住、行”这三个品类中都已经有很多巨头,而“食”是最基本的需求,也将会诞生很多巨头;二是对标美国资本市场上的餐饮企业巨头也很多,如百胜、麦当劳、星巴克、达美乐披萨等。对投资机构而言,越是在大家观望的时候越是要客观分析后反其道而行之,投资要取得超额收益本身就要与众不同。餐饮行业现在已经是“豪杰并起,跨州连郡者不可胜数”,十年后的餐饮行业必然会像今天的服装领域,巨头林立。

当然,我们也不是盲目乐观,前面已经分析了餐饮行业的三个痛点,那我们现在就来讨论一下是否能够克服这些痛点?

1、餐饮痛点:时效、坪效和标准化

1.时效

时效比较容易理解,就是能够售卖商品的有效时间段。

不同类别的餐饮时效差别很大,开在不同业态的餐饮时效性区别也很大。

以类别划分:正餐的时效性是最差的,早餐、上午和下午是没人的,中午时间比较短,只有晚上时间充裕些;快餐的时效性也好不到哪里去,虽然早餐可以卖,但大部分快餐店没能力做,有效的时间段也就是中午和晚上;休闲餐饮的时效性要好多了,比如奶茶、烘焙店、KFC、星巴克等,可以卖东西的时间会很长,可以从上午一直卖到晚上。

以不同业态划分:办公写字楼地段,周一到周五人中午人很多,晚上人要少一大半,周末连鬼影都没有,所以单纯的办公写字楼地段的时效性很差;购物广场平时5天的人都比较少,而周末及节假日人会比较多,但周末和节假日的时间毕竟是少数,所以单纯的购物广场位置的时效性很差;社区商业中心,平时的人相对较少,周末的人相对较多;交通枢纽如机场、火车站、核心地铁站、高速公路休息区等位置,基本上一年四季人流量都很大,这个时效性就很强;其他如医院、学校等人流量密集的地方时效性也不错。

但餐饮的房租是按照全天24小时使用在支付的,而且全职员工也是按照全天支付工资的。员工养多了,大部分时间没事情多;员工养少了,需求集中爆发的时候产能跟不上。如何克服时效性的问题?

从上面的分析我们基本可以看到,正餐提高时效性的难度较大;快餐要提高时效性就需要在开店业态上下功夫,一是不能选择在某一单种业态开店,必须选择多种业态相结合的地段,如商场写字楼相结合、商场和社区相结合、写字楼和社区相结合;二是要寻找交通枢纽、医院、学校等本身自带流量的业态去开店。

2.坪效

坪效=营业收入/门店面积,指最小的面积实现最大的营业收入,这是所有的连锁业态的追求的目标。

随着外卖的消费习惯的形成,营业收入由“堂吃”单一贡献,转变为由“堂吃”和“外卖”两者贡献,大大提高了坪效。衡量堂吃最有效的指标就是“翻台率”,而衡量外卖最有效的指标就是“出单效率”。

正餐比较强调用户体验,与翻台率是冲突的,又很难做外卖,而且一般需要的面积比较大,虽然消费客单价较高,但整体的坪效是很低的。

快餐在坪效指标上有优势,一方面快餐可以很好的满足外卖市场,外卖的效率比较高;二是快餐是解决温饱的刚需,一般吃完后就直接走了,不会逗留,翻台率比较高。中式快餐在刚开始发展的过程中错误的将“肯德基”、“麦当劳”等休闲餐饮视为标杆,因此也采取与其相同的200-300平方米的大店模式,殊不知中式餐饮受制于品牌影响力以及时效性的原因,大面积都是浪费,白白增加租金成本和人工成本。好在现在大部分快餐企业意识到这个问题,所以将门店面积都降下来到130-150平方米。

休闲餐饮要复杂些,需要分情况讨论,有捧着咖啡可以坐半天的咖啡店,坪效低的可以直接把咖啡店坐倒闭;也有不设座位的奶茶店,全部是外带,这种坪效高;或者以外带或者外卖为主,只有很少的堂吃位置,严格控制门店面积,这种休闲餐饮的坪效也会不错。

3.标准化

很多人认为中餐无法标准化,这是大大的误解。我们要相信,餐饮毕竟只是生活消费品,不需要发射卫星、造航母那么高的技术难度,中餐的标准化是完全可以做到的。关键是创始人是否重视,以及是否理解到了标准化对企业的重要性。

产品的标准化程度越高,对技术工种的依耐性越低,对人员的要求就越低,培养员工的难度及员工数量(可以大量用兼职)需求都会减少,不仅降低了运营成本而且复制的难度将大大降低;二是标准化程度越高,堂吃和外卖的效率也就越高,能够在有限的就餐高峰时间段尽可能的实现更多的销售。两个同等座位数、收银口和服务人员的快餐店,假设中午就餐高峰期顾客都是源源不断的到门店,标准化程度高的门店营收能够比标准化底的门店营收要高出20%-30%。

正餐需要在标准化和口感之间找到平衡点,快餐标准化没问题,休闲餐饮标准化也没问题。

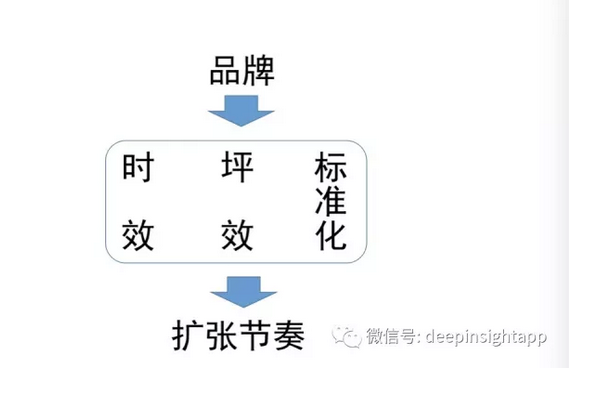

从上面的分析中,我们可以看到是可以解决“时效”、“坪效”和“标准化”三个痛点的,而且市场上也已经有一些餐饮企业在这三方面都做的不错。但是不是只要克服了这三个痛点,餐饮企业就能发展起来了?未必。因为在这三个问题之上还有“品牌”,而在这三个问题之下还有“扩张节奏”。“品牌”和“扩张节奏”是战略层面,而“时效、坪效、标准化”只是战术层面,这几个之间的关系用下面的模型来表示。

2、品牌

品牌的核心点是“品牌定位”,指“如何让你的品牌在消费者心智中与众不同”,简而言之就是“给消费者一个购买你产品的理由”。

品牌是可以为门店引流的。肯德基、麦当劳进入中国的时候,自带美式文化的光环效应,所以很多人大老远都会慕名而去,这就是品牌可以为门店引流。但今天中国的餐饮企业大都不具备这个品牌影响力,面临的最头疼的问题就是门店开在那里了,没有顾客过来。没有顾客过来,那接下来的时效、坪效、扩张节奏都是问题。如果不用愁顾客的话,那时效、坪效和标准化都不是问题。一个好的品牌一般具备以下三个特点:

1.容易记住的品牌名字。企业最终所做的一切努力就是要让品牌名字及品牌定位占据消费者心智,因此一个容易记住的名字很有利于传播。

2.品牌定位要清晰简单。只需一句话就能清晰简单的告诉消费者你是做什么的,而且与竞争对手之间有明显的差异化。

3.拥有源点顾客。所谓源点顾客就是指这个品牌最开始的粉丝,能够用口碑帮你传播品牌的。企业需要成立营销部门,重视与粉丝的互动,借助传统媒体和新媒体,适量的投入费用,将公司的品牌名字和品牌定位传播出去。本身快速的开店也是一种非常有效的品牌传播方式。品牌传播是一项长期的工作,现阶段是投入,未来就是回报了。

3、扩张节奏

餐饮企业的增长来自两方面,一是同店增长,一是新开门店。同店增长的驱动力有天花板,也无法产生质的增长,所以餐饮企业的增长必然是以新开店实现快速成长。“扩张”是不可回避的话题,如何扩张?怎样掌握扩张节奏?我们看到市场上不少餐饮企业的门店规模始终在100-200家门店徘徊,停滞不前,主要是扩张节奏出现了问题。

何为扩张节奏?这就是一场战争,抢占战略要地的时候就必须要疾风骤雨般的速度,建立根据地的时候就必须稳扎稳打,千万不可贸然出击。

餐饮企业在扩张的时候需要记住两点:

1.要打造稳固的根据地市场。

这点非常重要,打造根据地市场的过程之中探索最佳的运营模式、也可以为公司培养人才、在根据地形成品牌影响力的基础上能够为门店吸引顾客进而为公司创造稳定的现金流,能够为未来出去作战提供人员及粮草支持。公司在没有建立稳定的根据地市场之前,不要贸然出去扩张。否则,很容易陷入根据地根基不稳,外部拓展不利的尴尬局面,这是兵家大忌。

一个城市或一片区域是否可以被界定为根据地市场,其感性的评判标准就是这个市场中的目标客户群大部分是否已经知道这个品牌的存在?是否已经消费过这个品牌?

2.开疆拓土的时候切不可分兵多路。

资源都是有限的,扩张的方向确定之后,一定要集中兵力,猛攻一个城市,利用根据地市场提供的人才及粮草在2-3年内将这个新市场再变为根据地市场,源源不断的将地盘扩大。

举例:在上海诞生的品牌,刚开始扩张的时候最好不要直接去北京或者深圳,最优的选择是进入江苏或者浙江,将上海、南京、杭州连成一片,建立稳固的三角地带,将整个长三角变为根据地市场,未来无论北上还是南下都有机会。再以进入江苏市场举例,首要抢占的肯定是南京这个战略市场,其次是苏州市场,这两个市场一旦抢占下来,其他如常州、无锡、南通、苏北等地就可以徐徐图之。

为什么很多餐饮创始人总想着要去北上广深呢?而且还会以最差的方式同时进入这些城市呢?大多人的理由是这些城市可以打响品牌知名度,而且好位置就那么一些,你若不去抢占的话就被其他人抢占了。这个理是完全不成立的,第一点在一线城市打品牌知名度需要钱,是要输血的,而且需要门店数量做配称,蜻蜓点水式的进入完全没效果;第二点即便你抢占了好位置,关键是你能守得住吗?我见过大不多抱着这个思想去的企业,基本上都灰溜溜的撤出了。

那是不是说北上广深不能去呢?显然不是,企业首先要评估是否有足够富裕的根据地市场支撑进攻一线城市;二是一旦确定要去,那就不要分兵多路,要倾其所有进攻一个城市,在2-3年内开出至少100家门店,方有成功的可能性。

4、结论

整篇文章分析了战术层面的“时效、坪效、标准化”三个痛点,接着从战略层面谈到了“品牌”和“扩张节奏”,最后要这里回答标题提出的问题:4万亿的中国餐饮市场,谁能率先起舞?

快餐和休闲餐饮能够率先起舞,正餐起舞的时机还没到。如果还需要在快餐和休闲餐饮两者之中进行选择,我认为快餐的机会更大。主要原因是休闲餐饮存在“风尚化”的风险,究竟是趋势?或者仅仅只是昙花一现?

而快餐需要具备哪些特点才能舞动起来,总结如下:

1.品牌定位清晰。企业已经开始注重传播的重要性,能够清晰的将品牌名字和品牌定位传播出去。

2.产品的标准化程度一定要高。绝大部分的生产流程要在中央厨房解决,在门店最佳状态是只需要完成最后一步。堂吃和外卖的效率很高。

3.门店面积不能大,控制在150平方左右。对现有消费习惯和消费行为的评估下,大面积对快餐是一种浪费。纯线上的餐饮品牌我认为是不成立的。

4.开店的位置要有策略性。既能在机场、高铁等交通枢纽、医院、学校等人流密集的地方开店,来抵消中餐的时效性弊端;也能选择在多种业态相结合的地段开店,检验单店的盈利能力。

5.有稳固的根据地市场,市场相对比较集中,而且扩张有节奏。

作者交流,请加微信:wuzhiwei8866,请告知职业和公司。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}