阅读:0

听报道

文 | 朱昂

导读:时间能看透很多问题,穿越时间的思考才是最有价值的。上周好友卢洪峰写了一篇文章,对比了十年间同样行业中的老大和老二变化。这里面的一些数据给我不少启发。有些公司在十年中,老大和老二都变得很大。有些公司在十年中老大和老二的差距迅速拉大。也有公司在十年中老大和老二都变小了。不同的人,管理层的战略,商业模式以及时代都导致了十年间巨大的差异。

十年,老大与老二拉开的巨大差距

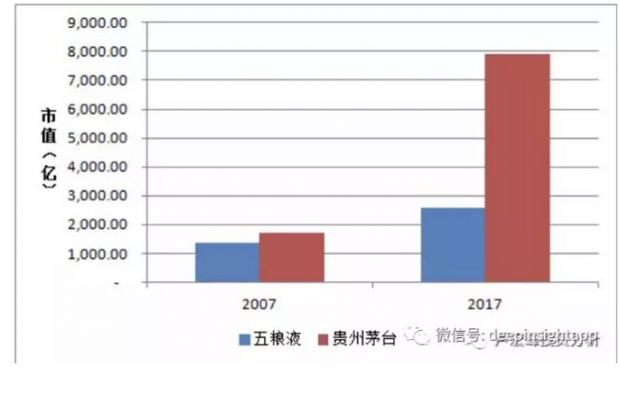

我们先看五粮液和茅台,过去十年茅台市值的增长远远超过五粮液。其实如果数据拉得更长一些,五粮液在更早的几年市值比茅台还大。但是不同的定价战略导致了两者不同。五粮液一开始是传统消费品思路,大力扩张渠道,希望他们的产品能卖得越多越好。这导致了很长一段时间,五粮液渠道的定价体系混乱。而茅台并没有大力扩张渠道,反而是通过定价策略来推动产品销售。最终的结果就是,茅台变成了一个有强大定价权的白酒。而白酒在十年中居然出现了明显的奢侈品属性。这是许多人之前根本没有意识到的。

奢侈品属性产生后,老大的地位远远超越老二,而且整个行业的定价体系由老大决定。对于消费者来说,能喝茅台就绝对不喝五粮液。最终的结果就是茅台市值几倍于五粮液。

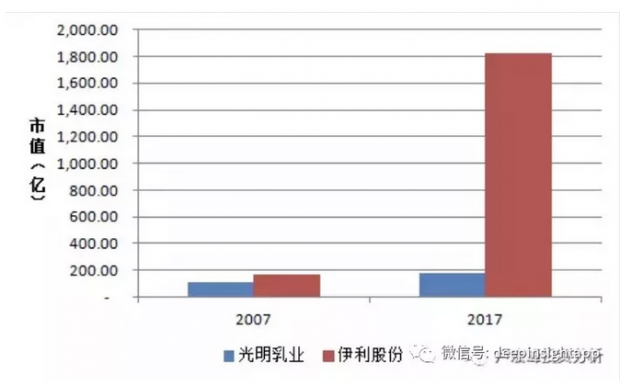

食品饮料中另一个十年经典案例就是光明和伊利。同样,如果把时间再往前面拉,光明的市值是超过伊利的。对于许多上海人来说,光明代表的就是牛奶。可惜在中国消费升级刚开始的时候,光明坚持使用受限于冷链的巴氏奶产品,虽然那时候全球大部分国家的乳制品都是喝巴氏奶。而伊利和蒙牛选择了更容易保存和扩张的UHT奶。在市场需求爆发的时候,企业没有时间精力再去打造冷链物流。通过渠道将商品快速送到消费者手中是最合理的选择。伴随着消费需求的升级,伊利将自己的品牌和渠道推广到了千家万户。今天伊利的市值是光明的十倍,让人唏嘘不已!

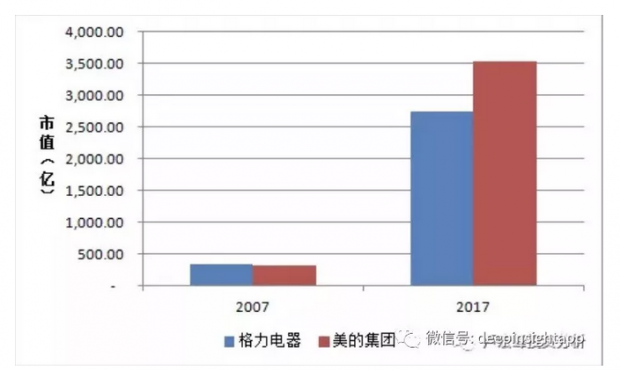

我们再看看白电双雄。十年前格力的电器比美的大了一些,十年后两者都出现了巨大的市值增长,美的比格力的市值大了一些。两者都是国内家电行业的巨头,管理层极其优秀,商业模式也非常好。他们处在一个典型的好生意和好时代中。过去十年他们的增长主要来源于渗透率提高,以及家电品牌的国产化。小时候买一个空调都要买日本的。今天,大部分人选择了买国产品牌。

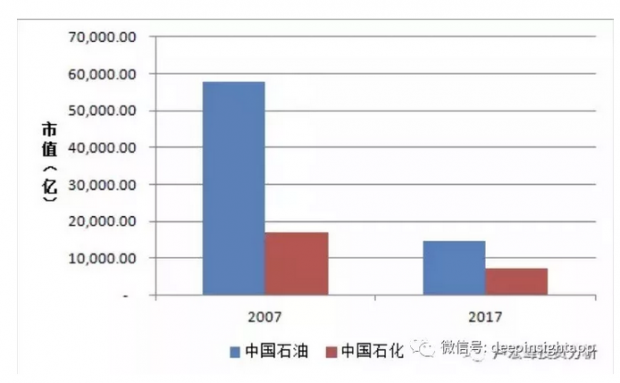

最后再看看一个负面的例子,中国石油和中国石化。两者在十年中市值大幅缩水,特别是中国石油。如果我没有记错,2007年上市最高点时,市值超过了1万亿美元,是全球市值最大的中国企业。两者作为典型的国有企业,十年中估值越来越便宜,经营模式没有出现大的变化,逐渐被新的能源,新的商业模式所代替。

十年变迁启示录

简单列举了几个例子,其实十年发生的事情太多了,一天一夜也说不完。最可贵的,还是时间留给后人的思想精髓。中国在过去十年重要的变化有三个:完成了城镇化,制造业的升级,消费的升级。

整个大周期的投资主线可以从这三个大方向去找,把握了一到两条,在投资上就能有很大的收益。比如白电作为一个板块,是有很大超额收益的,因为符合城镇化+消费升级。白酒是先靠城镇化推动,再靠消费升级驱动。当然,十年更重要的一点是,基本上奠定了行业老大和老二的地位。这个地位,之后很难被改变了。

对比美国,80年代婴儿潮起来的时候,大量的消费品在那个时候奠定了江湖地位,之后难以被撼动。运动品牌的耐克,餐饮中的麦当劳和星巴克,大型超市的沃尔玛等等。后面几十年在相同领域没有能够超越他们的。前几天写的UA,虽然辉煌了十年,但离赶上耐克差距太远了。

连锁汉堡店Shack Shack, In & Out也都只是区域的龙头。当然Burger King和Wendy's连锁汉堡也远远落后老大麦当劳,两者加起来的门店数量不及麦当劳一家。沃尔玛就不用说了,在打败了当年的行业老二K-Mart之后,基本上见谁灭谁,直到一家叫亚马逊的公司诞生。背后的大逻辑是,当经济增速开始稳定后,人们的消费习惯也变得稳定。后来者要居上越来越难了。

在中国,过去十几年的高速增长,奠定了一些行业的格局。这些格局未来几乎难以改变。比如差距已经明显拉大的白酒和乳制品,茅台和伊利的江湖地位不出意外,不会发生改变。行业第一,第二,甚至第三的格局已经稳定。在家电行业,格力和美的由于同样优秀,还没有分出胜负。同样的还发生在国产汽车领域,未来大概率像美国和日本那样,变成三家左右的大品牌商。那么到底是上汽、吉利、长城还是长安?胜负还没有分出,但时间窗口也不会很多。

无论中国还是美国,消费品行业的格局一般在经济高速增长到增速下滑稳定这个阶段完成。这个时间窗口在15-20年左右,说长不长,说短不短。在此之后,行业格局会基本稳定,老大和老二之间一般差距比较大。战略,运气,管理层能力,格局等等因素会成为一个企业的胜负手。

十年很长也很短,决定一个企业长期可能就是十年。十年的红利期,让老大和老二迅速拉开差距,完成了行业的格局。在红利期的时间是带有杠杆的。最终,并不是每一天的时间都有着同样价值。

一些个人感悟,希望对大家有帮助。

作者交流,请加微信:dianshi830,请告知职业和公司。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}