阅读:0

听报道

文 | 朱昂

导读:相信许多朋友都知道比尔.米勒,这位美国公募基金历史上最成功的基金经理。可惜的是,大家对于比尔.米勒的认知更多来自于2008年金融危机时期他巨大的回撤。我也曾经在去年写过一篇关于他的文章,主要也是分析了他2008年那次55%的净值回撤。然而,比尔.米勒曾经的成功是否又有一些借鉴意义呢?特别是从去年开始的价值成长股投资模式,在A股开始变得普及。今天我们从一个更加全方位的角度,去挖掘比尔.米勒当年成功背后的秘诀。

比尔·米勒的记录

比尔.米勒至今保持着一个无人打破的纪录:从1991到2005年,连续15年跑赢标普500。

这个纪录已经远远超过耳熟能详的彼得林奇。而且在比尔.米勒之前,甚至没有一个公募基金经理能够连续10年战胜市场。

从持续战胜市场的年份看,他已经远超林奇了。他曾经被晨星评选为90年代最佳基金经理,也被纳入了Barron's杂志1999年的世纪明星投资团队。如果在1990年投资比尔.米勒的基金1万美元,到了2007年7月会变成9.2万美元。比尔.米勒创造了14%的年化回报率纪录。因为巨大的成功,比尔.米勒管理的Value Trust基金规模,从1990年的7.5亿美元增长到了2006年的200亿美元。当然所有的这些前提都是在2008年大崩盘之前发生的。不过我们先看看比尔.米勒最辉煌时间的投资数据。

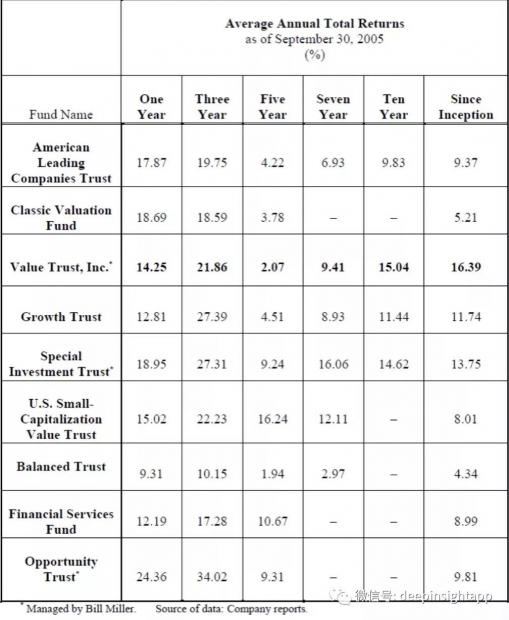

我们先看看下面这张图,对比了截止到2005年,比尔米勒所管理的Legg Mason Value Trust基金1年,3年和10年年化收益率表现。其他几只基金都是Legg Mason一些其他的产品,以及当时市场上比较明星的基金产品。我们看到Value Trust在1995到2005年的十年中,年化收益率达到了15.04%,是这个榜单最优秀的产品(许多基金还没有那么长的纪录)。

如果再把时间拉长,Value Trust的优势就更大。1991到2005年的十五年,比尔.米勒的Value Trust年化收益率是14.6%,平均每年战胜标普 3.67%。当然,这个数据也暗示了另一个重要信息:比尔.米勒其实在2000到2005年收益率就很普通了,虽然战胜了标普,但年化收益率并不高。他主要的累计收益,都是在1990到1999这一段超级大牛市中完成的。

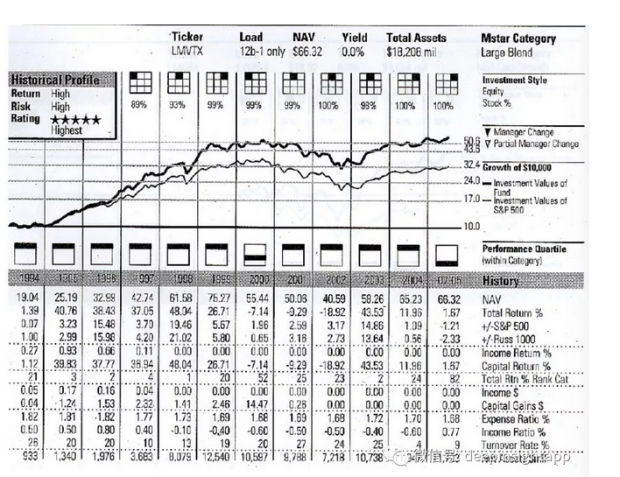

作为一只Morningstar五星基金,下面是Morningstar对其从1994到2007年的统计。

这张图可能不是太清楚,我简单罗列一些重要的数据。其实从滑铁卢2008年之前的几年,比尔.米勒的业绩就已经出现下滑。虽然2005年还是小幅战胜标普,但是把2005到2007年业绩放在一起,比尔.米勒的收益率是跑输标普1.21%,跑输罗素2.33%,在基金经理排名中,只有82%的分位。从1994到2004年之间,比尔.米勒除了2000年网络股调整,排名跌到了52%分位,其他所有年份全部在前25%的分位。其中1998年排名前1%,1995年排名前3%,1996年排名前2%,1997年排名前4%,2003年排名前2%。做过基金经理都知道,这是一个非常难以取得的成绩。最后是他的换手率,比尔.米勒换手率一年在20%左右,到了2004年之后下降到了个位数。

投资风格:集中持股,逆向价值

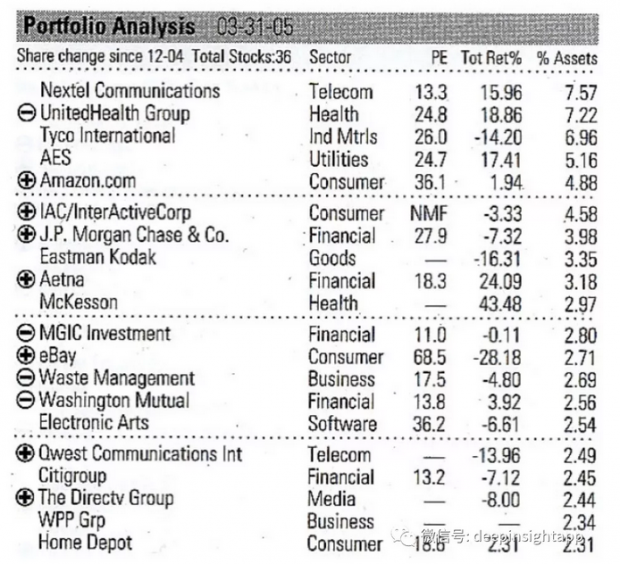

作为一个规模超过100亿美元的公募基金,比尔.米勒持股却非常集中。在2005年基金规模110亿的时候,米勒仅仅持有36只个股,其中前十大重仓占到了50%的仓位。这背后也说明了米勒比较鲜明的选股型投资风格。一般自下而上选股的风格,持仓都会比较集中。下面这张图是比尔.米勒在2005年一季度末的持仓。通信股Nextel Communication, 医药股United Health Group都占比7%以上。

工业品企业Tyco, 公用事业企业AES,亚马逊,IAC都占4%以上持仓。行业分布上,TMT占比24%(注意,亚马逊和Ebay都是算消费品,否则这个比例会更高),金融占比20%,消费占比18%(主要是亚马逊和Ebay),医药医疗占比13%,制造业占比15%。根据持仓的风格,Morningstar给出的九宫格是大盘成长(Large Growth)。持股的平均市盈率16.91,市净率2.1倍。和同类型基金相比,他们平均持有265个股票,前十大占比平均22%。所以比尔.米勒最明显的特征,就是持股特别集中!

接下来说说比尔.米勒的投资风格,我从网上找了几次比尔.米勒的访谈,里面讲到了大量关于其投资风格的思想。当然经历了2008年的灾难,然后从Legg Mason离开之后,过去几年的比尔.米勒也开始改变自己投资风格,不再是买入低估值的股,而是去买企业资本回报率开始上升的公司。

我们先看看二十一世纪初期,比尔.米勒在哥伦比亚大学的一次演讲。他当时认为要战胜市场只有三个途径:信息优势,心理学优势,研究优势(这三点和我之前说过的Be First, Be Smarter or Cheater不谋而合,哈哈小小夸奖一下自己)。当然,他认为自己擅长的就是研究优势。通过对于一个公司过去数据的分析,对于行业的调研和了解,来提高预测未来发展趋势的概率。

比尔米勒将自己的投资方法分为几个要点:

1)用更低的价格买入高价值股票;

2)逆向交易,只有市场悲观的时候才有便宜的股票可买;

3)价格越低,吸引力越大。许多人在股票跌了15%就受不了了,但是对于米勒来说,越跌吸引力越大。如果一个股票应该价值40元,现在是20元,我的预期回报率就是100%。如果跌更多,那么回报率会更高;

4)对于估值要宽容,不能静态看估值。比如微软和沃尔玛,上市的估值很高。但是如果看到其之后的高速增长,其实上市的时候估值非常便宜;

5)买入预期很低的股票;

6)承受风险,和巴菲特寻求投资中的安打不同(巴菲特最崇拜的是打击率冠军Ted Williams),米勒认为投资应该承受风险,应该寻找全垒打。

2005年和2007年对于比尔.米勒两次精彩采访:

关于如何解释持续战胜市场的纪录

我认为绝大部分是运气,事实上我的同事Michael Maubboussin写过一系列此类的文章(他对于运气和技能的那篇分析报告非常好)。长期保持的纪录往往是运气和技能的结合。比如连续罚球命中,连续打击的纪录,这些不可能普通人做到,必须是职业运动员。所以运气和能力都有一些。

关于主动和被动

虽然只有25%的基金经理能战胜市场,但配置一部分主动管理基金能给投资者分散风险。有时候投资者并不是选不到好基金经理,而是持有的周期太短了。另外,被动化产品也有成本,所以你从被动化产品中得到的收益是肯定会跑输指数的。对于选取主动管理基金,不要仅仅看结果,而是要看投资流程。一个好的投资流程会带来好的结果。用户的周期要看得更长。比如棒球明星投手Pedro Martinez(曾经波士顿红袜明星投手,纽约洋基终身死敌),他也会输掉几场比赛,但他是棒球中最好的投手了。其次,我会去选择一些持股周期更长的基金经理。比如20-30%的年换手率,而不是现在普遍100%的换手率。第三,我会选择以价值为导向的,这不是说只买低估值的人,而是价值和估值合理。

如何定义成长性公司?

当我们定义成长性公司时,我们通常指的是收入的增长,收入长期的增长最终会转换成为利润和自由现金流。任何一个价值投资,是明确指向以为了自由现金流折算到今天的价值。重要的一点是,成长并不总是带来价值的增长。一个公司能够成长,但是如果资本回报率低于成本,这种成长是价值毁灭。成长要创造价值,资本回报率要高于成本。

如果过滤投资标的?

先用量化的工具做过滤,对于公司有严格的要求,核心是统计数据上的低估。比如高现金流,低估值,低市净率的企业。投资风格偏向逆向投资,会寻找和市场不一样的点。因为是自下而上选股,所以不会刻意去做行业配置。在选股的时候,也不会考核和标普500的行业配置匹配度。比较喜欢的行业是长期能获得超额资本回报的,所以对于能源和原材料这类股票配置很少,比较喜欢科技,金融,航空和医药。

如何看待估值?

我们试图理解任何一家公司的内在价值,我们会用一线传统的估值模型来看,比如市盈率,现金流,市净率。最重要的是计算公司的长期自由现金流潜力。这要从公司长期的经济模型,管理层,资产质量角度出发。最重要的还是自由现金流指标。当一个公司能够长期保持很高的ROIC,那么他的投资价值就非常大。

你的大牛股有啥共同特征?

最大的共同特征是,他们的预期起点都很低。股票价格的表现是基于基本面的预期,大牛股往往是预期太低,实际表现远超市场预期。另一个特征是,这些牛股能长期获得复合增长。一个典型的例子就是亚马逊。

怎么看待最失败的投资?

由于我们喜欢买预期低的股票,最失败的投资往往是那些我们本来以为预期已经很低了,但最终发现相反,他们获得的预期是过高的。一般是企业的基本面出现了长期和持续的恶化。

如何避免价值投资陷阱?

过去几年我们通过归因分析,回顾了我们的业绩表现。一个能明显提高我们业绩的地方是,当我们发现公司基本面恶化时,就应该迅速卖掉。价值陷阱是那些表面便宜,但其实一点都不便宜的股票,因为他们的基本面在持续恶化。所以价值陷阱往往是持续业绩低于预期的公司,所以现在一旦基本面不好,我们会迅速卖掉。

什么时候卖出?

三种情况卖出。1)价格到了我们认为合理的位置,意味着公司未来风险调整后的超额收益已经没有了;2)看到了一个性价比更好的投资机会;3)基本面发生了变化,和我们当初预计的不同。

最后思考:比尔·米勒最全面的启示

他并非一个古典式的价值投资者,更像一个价值成长股投资风格。从Morningstar对于他产品的评价看,也是大盘成长股风格。当然,本身海外成长和价值的划分和我们不同。其实银行这种也算是低速成长股。他更看重的是ROIC这个指标,不是单纯低估值。

比尔.米勒最典型还是逆向投资,只有大家都悲观的时候,才能价格打折。这也导致了他其实是一个鲜明的牛市选手。我们看到比尔米勒业绩最好的时候都是牛市。2000年网络股泡沫奔溃,他的业绩其实就是在后50%,不过那一年指数更差,所以他还是跑赢了市场。其实他高收益率主要是1990到1999这个十年,正好是成长股大年。他通过逆向投资在调整的时候买入。

典型的选股型选手,持股非常集中。他的集中度远远超过任何一个同等规模基金经理。而且他是真的不做行业配置,其实组合对于标普500应该会有比较大的跟踪误差。其实他是一个风险偏好很高的人,他自己也说,要承担风险,没有风险就没有收益。所以他不是巴菲特这种,他是一直找全垒打的股票,每一个都重仓。这种模式如果看错了也比较惨。

所以又要老生常谈,投资中的盈亏同源。米勒其实是放大了一部分风险敞口,这导致他在2008年特别惨。逆向的股票全部暴跌,而且持股集中,回撤就是巨大。我记得如果把2008年算进去,其实米勒的年化回报率就变得很平庸。更可悲的是,最终Value Trust大部分用户都是亏钱的,他们都是在高位买入产品的。。。

当然比尔.米勒这两年又回归了,他现在持有苹果赚了很多,也买了奈飞。他对于成长股的研究还是很强,而且能持有很多年。比尔.米勒和典型成长股投资者不同在于,他换手率很低,持股周期平均五年。而和传统价值投资不同在于,他对于估值的宽容度更高,看重公司的质量。

作者交流,请加微信:dianshi830,请告知职业和公司。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}