阅读:0

听报道

文 | 朱昂

导读:每一次的新年,我都会对于来年做一次预测,做一次“算卦先生”。事实上过去两年对市场的判断还算正确,基本上把握了价值投资风格起来,龙头企业集中度提高,资产证券化模式消亡的特征。2018年大方向依然看市场上涨,比涨跌更重要的是A股几大“新常态”带来的深远影响。行业配置上,建议关注新兴产业在2018年的投资机会。

2017判断回顾

回顾自己对于2017年A股的判断,当时主要提出了五个大判断。

首先是新股发行制度加速会带来“类注册制”的推出,对于大部分小市值股票是不利的。而且当时新股的起步市值很高,还有一批大市值新兴行业股票流通市场会逐渐打开,都会对小盘股造成流动性抽水。而2017年小市值股票,创业板的表现都是市场垫底。

其次,经济增速下滑进入新常态,许多人过去习惯了什么都快的社会,未来会进入什么都放慢的社会。高增长的名义GDP让投资变得简单,未来会变得越来越难。而事实上,大市值龙头股集中度提高也是受益于名义GDP增速的下行。

第三个判断,当时2016年和2011年类似,所以2017年应该更像2012年。指数是上涨的,价值投资者会在这一年得到回报。第四,在投资方向上我也说到了两个最大的方向:消费升级和平台型互联网。回头看,2017年是龙头消费品和互联网龙头公司的大年。最后一个判断,当时我认为“新股发行加速,经济增速向下,政策影响力减弱三个新常态的出现,会导致市场整体波动率降低。从历史上来看,A股的波动率一直很高。大部分年份的指数最高和最低点都会相差30-50%。尤其以2015年特别明显。高波动往往意味着经济增长的波动和不确定性,政策的不确定性,资金面的不稳定性等”。回头看,2017年A股的波动率创了历史新低。(插入2017年的年度策略)

总体而言,当初对于2017年市场判断基本上还是比较正确的,以上这些判断都是在2017年1月3日的A股市场策略报告原文中。如果我们用一句话来总结2017年的A股,那就是一个经典的结构性牛市,越是大的股票涨幅越大,越是小的股票跌幅越大。上证50涨幅超过中证500,中证500涨幅超过创业板。指数上涨,然而70%的个股出现了下跌。

2018展望:A股的几个新常态

下面是2017和2016年A股所有行业的表现,市场整体风格在过去两年是比较一致的。食品饮料行业连续两年表现全世界第一,2016年全年涨幅7.43%,2017年全年涨幅53.85%。详细点击回顾:2017年度展望

家用电器也是表现很强,2016年小幅下跌1.87%,为排名第四的行业,2017全年涨幅43.03%,排名第二。建筑材料连续两年都有正收益,2016小幅上涨0.03%,2017继续小幅上涨6.05%。传媒和计算机连续两年下跌,其中传媒在2016年下跌32.39%之后,2017年再次下跌23.10%。计算机在2016和2017年分别下跌30.33%和11.26%。对于2018年A股的判断,比单纯猜测涨跌更重要的是,我们要关注A股新的变化。

新常态一:板块龙头的估值正常化

在一个成熟的股票市场,无论美国,日本,欧洲还是香港,同一行业中大市值公司的估值往往比小市值公司要高。大市值公司不仅流动性更好,而且业绩增长的确定性强,容易研究。但是在A股,过去几年小市值公司的估值要比龙头企业更高。一个原因是A股过去小市值公司流动性并不差。

在2013年时我曾经做过一个研究,当年A股80%的交易量由市值分位在50%以下的小公司贡献。那时候我们经常看到一个几十亿人民币市值的小公司交易量比中国石油,工商银行要大。今天,A股的小市值公司正在失去超额流动性。每天有接近1000家公司单日交易量不足2000万人民币,有几十家公司会在10分钟内一笔交易量都没有。失去超额流动性后,小市值公司的流动性就会开始进入估值折价。

另一个重要的原因是,过去十年中国名义GDP增速在12%左右。在一个高速扩张的经济体中,我们更容易看到后来者逆袭,小市值公司有可能成为大市值公司。比如牛奶行业的光明和伊利,在十几年前光明是牛奶行业的绝对龙头,但今年伊利的市值比光明大了十几倍。在经济快速增长时,我们看到了大量的小公司变大,他们的市值弹性也更大。但是名义GDP增速下滑后,这种逆袭很难发生。相反,行业龙头往往有更强的确定性。

新常态二:类注册出台后的壳价值消失

事实上我在2015年12月30日发表的,对于当年2016年展望中就重点提到了“资产证券化”模式即将消失。当时判断A股会推出注册制,虽然结果并非如此,但从效果上看也差不多了。这里把去年判断的原文再贴一下:“我们看到2001到2008年是价值投资的黄金年代,之后是成长股投资的黄金年代(大量成长股都是从小市值公司长大)。一旦投资方法出现改变,这对于传统路径依赖的那些投资者将是颠覆性的改变。壳价值消失,资本运作消失,稀缺性溢价消失。A股可能真的重回价值投资年代。”

相信在经历了2017年的结构性市场后,大家对这一点的认知更加深刻。1996年美股上市公司数量8000多个,到了2016年美股上市公司数量下降到了4300多个,20年牛市但上市公司数量几乎下降一半。未来中国也会出现这种“类退市制”的特征,虽然未必真的退市,但许多公司不再会被市场关注,没有交易量,股价不断向下。

新常态三:没有风格,只有价值

历史上看A股每隔几年都会风格大变。2011到2012基本上是价值投资风格,2013到2015变成了成长投资风格,特别是2015年上半年将这种风格演绎到极致。那时候茅台,苏宁,伊利这些白马公司的财报大家都不关注,都在关注什么公司要收资产。然后盛极而衰,2016到2017年又回报了价值投资者。过去大家只关注利润表,到了今天越来越多人又开始看资产负债表,关注现金流了。

我们甚至可以看到公募基金的排名,每隔几年也会出现大的变化。前几年在前十的,到了后几年可能会排到后面去。所以最近也有许多人问我,食品饮料行业连续两年排名第一了,2018年是不是要到后面去了?我之前也看过申万宏源王胜的统计数据,前五后五原则。连续两年排名前五的行业,后一年基本上回到后五去了。然而,这都是基于过去的市场和宏观经济环境,这也是为什么“新常态”变得重要。过去的路径依赖很可能不再有效,反而会伤害我们。

看得长期一些,其实A股最大的风格是价值。不再像过去那样做大小盘轮动风格。2017年大股票上涨,本质是靠盈利推动,并不是一种风格。回归投资的本质,股票市场的上涨长期只和经济增速挂钩。价值因子是长期最有效的方法。

新常态四:国际对比的重要性提高

A股已经不再是一个封闭的市场,甚至未来会越来越开放。海外资金对于A股的配置只会越来越多。作为全球第二大经济体,甚至未来可能的最大经济体,海外资本对于A股的配置并不多。而今年,海外资本成为了最大的增量资金一方,他们也在改变A股的交易方式。

同样,中国投资者的视野也越来越国际化。从过去几年去海外调研大部分是旅游,到这几年大家真的在调研海外的公司,许多中国人对海外公司的研究事实上丝毫不亚于美国的分析师。过去大家做美股映射都是乱写,一个海外的创新马上要映射到中国。今天大家更多看海外企业商业模式对中国企业的借鉴,以及他们的生命周期。中国也出现了一批有全球竞争力的公司,他们的市场不仅仅是国内,更能够向全球市场进军。比如家电,制造业等企业。

2018依旧结构性牛市,关注新兴成长

有一个朋友前几天开玩笑跟我说,每年说“结构性牛市”这个词都不会错。这句话其实背后的道理,反应了A股市场长期有不错的赚钱效应,并不是大家想的牛短熊长。从2005到2017年之间,基本上除了2008,2011和2015年下半年之外,A股市场在其他年份都是能够赚钱的。熊市持续的时间也比较短,一年就结束了。当然,我说的结构性牛市,对应到指数会有正收益。

过去几年虽然经济增速下滑,但是产业获得了调整。供给侧改革在2017年也是成功推进,导致大量无效的产能推出,龙头企业能够将盈利水平维持在较高的位置。然后整个制造业在升级,从过去粗放式的生产制造向高端精密转型。我们看像苹果手机这种,刚出来的时候都是台湾供应商,现在基本上都是国内的供应商。人口红利虽然消失了,但我们还有工程师红利。

加上十九大之后中国的强政府,在未来推动改革和发展会有更强的执行力。我们看当年金砖四国,最后发展最好的是中国,就是因为强政府带动的执行力。一个公司定战略很重要,但是把战略执行到位更重要。

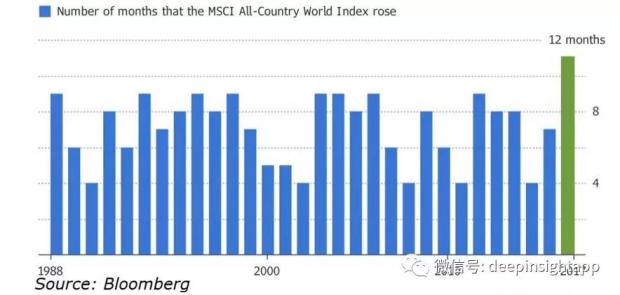

而全球性的大牛市很难在2018年终结,特朗普减税之后,2018年全球GDP增长会加速。我们看下图发现,过去一年MSCI All-Country全球指数出现了12个月的上涨。也就是说,过去一年每个月都是上涨的。无独有偶,标普500过去1年也是12个月都出现了上涨。从全球视角看,2017年是一次全球性牛市,MSCI China指数也是出现了大涨。2018年这个趋势也大概率将延续。

看好的几个方向

在去年的年度策略中,当时主要给出的方向在消费,一个是国有消费品的起来,另一个是中产阶级崛起后品牌集中度比较高。看2018年,几个我觉得不错的方向包括:

1. 新兴经济产业的修复。

无论中国还是美国,创新是经济增长的主要动力,2018年可能再次进入新一轮的创新周期。上一轮的移动互联网来自于4G,而这一次5G网络将在2018年开始建设,对于之后物联网会有比较大的拉动。我们知道所有的软件创新都要来自于硬件先行。PC互联网,移动互联网能够爆发都是来自硬件端。这一次我们看到5G,芯片,消费电子集中的技术和硬件创新开始。

硬件创新将带动2018年进入新一轮的创新周期。

创业板调整了两年,里面有许多垃圾公司,但也有一些优秀的企业。2018年不再是简单区分创业板,中小板了,而是无论什么板块,寻找优秀的新兴成长企业。

2. 品牌消费的继续提高。品牌消费集中度提高是一个缓慢而长期的过程。2017年其实还有一个特点,就是三四线城市的消费力在起来。我们看白酒,牛奶,互联网的微博,陌陌等都是三四线城市的人在消费。他们收入完成跃升后,边际消费能力很强。互联网又打破了中间的信息不对称,同时完成了渠道下沉。这个过程中,品牌消费的集中度会继续提高。当然也要警惕估值和业绩增长的匹配度。目前A股不少食品饮料的企业估值在比较高的位置。

3. 老年经济的需求拉动。前几天大家都在朋友圈发18岁的照片,2018年意味着最后的00后也成年了,也代表80后都老了。其实朋友圈发18岁照片是一次80后的集体怀旧。这批人是中国消费能力最强的一代,也需要挖掘他们的消费倾向。逐步进入中年后,健康消费将大幅增长。和医药,保健品,健身都相关的方向会在2018年成为布局的重点。重要的是,医药板块也持续下跌了几年,整体估值也到了一个比较合理的位置。

4. 高附加值产品的出口,全球化进程。

过去中国出口的都是低附加值产品,比如廉价的衣服,鞋子出口到美国。那时候许多衣服后面就是三个字:Made in China。

现在中国开始向高附加值的商品出口,比如中国的家电其实有很强的全球竞争力。性价比要比海外家电品牌好,同时这些国有家电企业的研发投入更大。甚至我们看到汽车行业,也开始了大量的零部件出口,整个制作工业能力过去几年提高了很多。国力的强大,也一定会伴随中国品牌,中国商品的全球化。美国正好处于一个退出全球化的过程中,中国抓住这个机会,提高全球化的影响力。国力强大最终就是国家这个品牌的输出,未来中国必然有一批品牌会成为全球最主流的商品。

写在最后:

去年我结尾的时候说过,世界是不可预测的。事实上决策比预测要重要很多。希望自己粗浅的一些研究,能给大家带来帮助,将自己好的想法和大家分享,和朋友们一起成长。

作者交流,请加微信:dianshi830,请告知职业和公司。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}