阅读:0

听报道

文 | 朱昂

导读:2017年A股最大的变化就是全面的美股化,估值体系全面向成熟海外市场接轨。越来越多的人也开始真正研究海外产业结构,股票定价模式,来做真正的基本面“美股映射”,而非过去的主题炒作。那么在这个过程中,资产管理行业的投资框架是否也需要美股化,吸收海外先进的投研框架和方法。今天和大家分享就是这样一家基金管理公司:汇丰晋信基金。

公募基金中的“桥水思维”

这一段时间大家都在看桥水创始人Dalio的《原则》,里面详细的描绘了桥水的决策机制。Dalio在投资上有两个最显著的特征:第一是对于风险的剥离。Dalio认为长期滚雪球的核心是获取剥离风险后的收益,桥水的风险定价模型就是以更低的风险,获取较高的收益。假设同样是15%的预期收益率,如果能以更低的风险获取,那么长期的复利将是惊人的。站在这个思维对立面的是依靠高风险获取高收益,比如华尔街经典的左轮手枪故事(手枪里有一发子弹,如果没有杀死你就给你1000万)。很多时候并不是黑天鹅多了,而是许多人的收益来自很高的风险。

第二是看重系统而非个人。Dalio一再强调情绪对我们做决策的影响。一个好的决策体系最基本的要求是排除情绪干扰,通过建立一个系统机制优化决策流程,从而产生一个正反馈。投资必须要依赖系统,单靠个人判断很难长期保持竞争力。

在和汇丰晋信基金投资总监曹庆的交流中,我也深刻感觉到了汇丰晋信对于投资决策体系和风险把控的重视,这一点也可能和汇丰晋信的整套管理体系受外资股东的影响比较多有关。作为伦敦政经学院毕业,之后又在外资券商法国巴黎银行证券工作过的曹庆,能够理解和认同海外资产管理的先进模式,并逐步将海外资产管理机构的先进投研管理理念和体系,在中国市场进行本土化探索,也取得良好的效果。截止2017年4季度末,汇丰晋信基金权益类基金的整体业绩排名在最近两年、五年均位于行业前十。

数据来源: 海通证券权益类基金绝对收益排行榜(截至2017.12.31)

曹庆希望投资者不仅仅看到他们过去优异的业绩,而是更能够理解汇丰晋信基金完整的投研体系。就像大家经常听到的基金营销广告最后那句、声音非常小同时又说得非常快的风险提示一样,“过往业绩不代表未来表现”,未来的业绩是具有不确定性的。虽然客户最终得到的是产品的业绩,但客户真正买的其实是资产管理公司的“投研体系”。 因此汇丰晋信基金始终认为要“卖给”客户的不是过去优异的业绩表现(do not sell performance),而是为客户管理资产的方法 ( sell how we manage clients’ money)。因此,曹庆认为,建立一套科学合理、具有竞争优势的投研体系,是资产管理机构的核心竞争力,也只有把这个投研体系给客户解释清楚明白,才能真正赢得客户的认可。

与国际接轨的投研体系

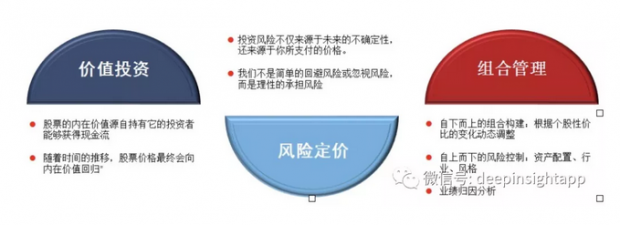

汇丰晋信的投研体系可以用一句话来总结:基于风险定价的价值投资组合管理。这句话有三个部分:价值投资,风险定价,组合管理。

首先是价值投资。对于价值策略,汇丰晋信基金有严格定义。价值投资和非价值投资,一个叫投资,一个叫投机。投资就是买入这个资产,预期回报全部来自资产本身的现金流和盈利。比如买入一套房子,预期回报来自租金创造的现金流。在价值体系中,汇丰晋信会格外关注一个公司的财务报表,基本面,而非一些博弈的因素。投机的回报是依靠交易,认为会有一个人以更高的价格买走你的资产,一个典型案例就是庞氏骗局。从历史数据看,A股价值因子所获得的超额收益是最强的,显著跑赢其他风格。而美国、日本和欧洲等发达经济体,价值因子也是最有效的。我个人曾经写过一篇约翰涅夫的研究分析,其三十年职业生涯中,也是通过完全暴露价值因子而获得长期的超额收益。

其次是风险定价。汇丰晋信基金认为,未来始终具有很高的不确定性,包括宏观、行业、公司以及市场走势,是很难长期准确预测的。投资并不是要去挑战这个事实,而是去接受它并找到应对不确定性的方法。投资风险的大小除了和不确定性度量相关外,还要视投资者为这个不确定性所支付的价格而定。不确定性再大的投资,如果投资者支付的价格足够低,它可能也是低风险的,不确定性再小的投资,如果投资者支付的价格太高,它可能反而是高风险的。因此,投资者不是简单的回避风险或忽视风险,而是应该正确的去承担风险,当风险补偿高时,要敢于去承担风险,应该更加激进,当风险补偿不具有吸引力时,则要避免承担过高的风险,应该趋向谨慎。具体到个股层面,股票没有好坏之分,需要将价格和价值相结合。足够便宜的普通公司,可能比非常昂贵的优秀公司隐含更高的潜在回报。简单而言,就是找到风险和收益性价比最好的公司,在获取同样收益的基础上,承担更小的风险。

最后是组合管理。和单纯的选股型基金不同,汇丰晋信基金通过组合管理,将投资中的科学和艺术结合。根据数据显示,买基金的投资者对于波动率的容忍度要远小于买股票的投资者。而作为一个基金公司,也希望产品能不断创新高,不给投资者亏钱。我们曾经研究过美国的公募基金大神比尔米勒,虽然他连续15年战胜了指数,但是2008年55%的亏损,最终导致大部分购买其产品的投资者是亏损的,同时也让其长期收益率变得极为普通。所以避免大的回撤和亏损,是让投资者赚钱的根源。汇丰晋信通过对于组合的动态调整,而非简单的“买入并持有”,让投资组合始终持有的是在当前市场环境下的一揽子高性价比的股票,使得组合整体的风险收益比始终维持在合意水平。

为了更好贯彻汇丰晋信基金的投研体系,曹庆也希望从研究到投资到交易打造一个完整的体系,并通过建立流程化、一体化、可视化的投研系统渗入到投研人员的日常工作和行为规范中。例如研究员对财务估值模型以及个股研究报告的结构化要素规范,对可投资股票的PB-ROE排序变化的及时跟踪;基金经理对组合个股在PB-ROE体系中的散点分布以及隐含回报的实时监控,对投资组合在行业风险、风格风险的敞口和对于基金基准的跟踪误差的实时监控,甚至包括对投资组合进行调仓换股的“模拟影响”测算;投资总监及相关风控人员对公司所有产品组合在大类资产风险、行业风险、风格风险、流动性风险的实时监控等。

产品创新而非名字创新

先锋集团创始人约翰博格通过对于过去60多年美国资产管理行业的研究发现,产品创新是一个巨大的变化。过去美国基金产品只有单一的股票型和混合型,发展到大量细分行业的基金出现,通过产品创新来符合不同类型投资者的需求。

汇丰晋信基金遵循的也是产品创新,而非基金名字的创新。汇丰晋信认为资产管理公司可以提供多元化的产品来满足投资者多元化的投资需求,但不是“挂羊头卖狗肉”,而应该让投资者“所投即所得”。 因此汇丰晋信坚持在产品体系方面,无论是主题型基金还是风格类基金,各基金的业绩比较基准和各自基金的名字以及主要投资方向完全一致,同时对基金经理的考核也是以其基金业绩相对比较基准的超额收益为主,而不是行业通常所采用的“同行排名”。比如其科技先锋基金的主要投资方向是TMT行业,基金的业绩比较基准就是中证TMT指数,而消费红利基金的主要投资方向是食品饮料、家电、传媒、旅游、医药等消费品行业,基金的业绩比较基准就是中证消费服务指数。

通过对基金经理的超额收益考核,并以跟踪误差作为基金经理投资行为的风险监控,汇丰晋信基金力争实现投资者的所投即所得。很多时候所投非所得主要是考核基准过于单一,通常都是选取沪深300为考核基准,或对基金经理业绩考核以“同行排名”为主,这也导致投资品种和名称的出入。而对于“既考核相对收益,又考核同行排名”的思路,曹庆则认为:“同时追逐两只兔子的人将一只也抓不到”。

完整的归因分析

对于投资收益的影响主要来自两个因素:能力和运气。很多时候我们常常会把运气当能力,也有时候当我们运气不佳时,也会错误认为自己的框架体系出现问题。所以完整的归因分析非常重要,帮助基金经理剥离运气和能力,更清楚地理解自身业绩的来源。相比于国内大部分基金管理公司,汇丰晋信基金非常重视一个完整的归因分析,通过归因分析来提高基金经理的投资框架和体系。

我们都知道,许多投资者对于基金产品收益率比较,只是简单横向做对比,这样就难以区分运气和能力。有些基金的收益是来自风格因子(smart beta),而非超额收益。专业一些的投资者会以时间序列做收益率分析,加入常用的夏普比例等,这也是保险和一些FOF比较常用的模式。在汇丰晋信基金内部,则是用收益率和组合头寸的时间序列做归因分析。通过定期上传基金经理的每日组合数据,来帮助基金经理进行业绩归因分析,进一步挖掘到基金经理自己的能力所在。

无论是汇丰晋信还是其他基金公司,未来更加科学化的管理,基金经理的归因分析将变得越来越重要。如果基金经理的股票买卖过于随意,就很难打造一个系统的投资体系。只有详细的归因分析能让基金经理更加了解自己,从而优化自己的投资决策。

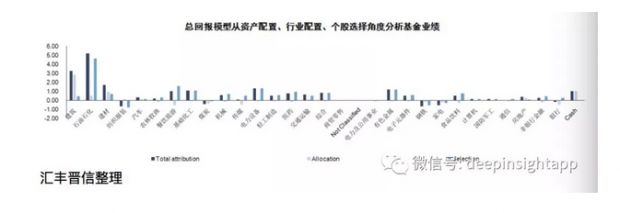

汇丰晋信基金的归因分析有两个部分组成:总回报模型和多因子模型。总回报模型能够从资产配置、行业配置和个股选择角度分析基金业绩。比如到底收益率有多少是来自行业的选择,多少是个股超额收益。多因子模型会从资产配置、风格配置和个股角度出发。比如收益率有多少是因为仅仅配置了大盘股的风格。这让基金经理能对自己的组合,风险暴露,风格因子,收益率来源等有更详细的认识。

科学+艺术=长期复合收益的来源

回到开头所说的,汇丰晋信基金整个投研体系有比较强的科学部分。基金经理很少会交流如何抓住十倍股,而是通过构建比较完善的价值投资系统,提高投资的胜率。这个思路其实和《不得贪胜》中的李昌镐很像。每一步棋看似平庸,但是通过积累51%的胜率,做到了长期霸占围棋第一的宝座。投资中最重要的是胜率+频率。高胜率+高频率是最优的,低胜率+高频率是最差的。一旦有了好的胜率,长期积累竞争优势,就能取得惊人的回报。

而这种科学思维,也是对我本人冲击比较大的。A股市场逐渐向海外接轨后,吸收海外资产管理公司优秀的投研体系变得尤为重要。在美国70年公募基金的历史中,真正意义上的明星基金经理只有三位:彼得林奇、比尔米勒、约翰涅夫。大部分基金公司通过构建更加完善的投研体系,为投资者创造超额收益。所以工具的使用变得尤为重要。运用更先进的方法也变成了超额收益的一个重要来源。

当然投研体系中也必须要有艺术的部分,这个艺术性可能体现为个人能力,优秀的投研人员仍然是一个资产管理公司最宝贵的资产。正如曹庆所强调的,汇丰晋信基金的投研希望更多依靠体系、流程、以及纪律来取代原来的直觉或一时之念,但这并不意味着投研人员的个人投资洞察力已不重要,而是意味着优秀的研究员和优秀的基金经理将会越来越多地采用系统化的方式来获取和应用他们的洞察力。

从目前汇丰晋信基金的投资者结构来看,截止2017年6月30日,专业机构投资者所持有的基金市值占汇丰晋信管理的偏股型基金总资产比例超过56%。撇除委外基金,汇丰晋信基金已经成为管理偏股型基金规模超过100亿的公募基金中,机构占比最高的公司。这也说明机构投资者比较认可汇丰晋信基金科学和艺术结合的投资一体化方式。作为国内少数将海外投资方法和A股资本市场相结合的基金管理公司,汇丰晋信坚信体系比预测更重要。通过打造一个持续进化的投研体系,为投资者带来长期的复合收益。

作者交流,请加微信:dianshi830,请告知职业和公司。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}