导读:最近在看富达明星基金经理Joel Tillinghast的书《Big Money Thinks Small》(在这里感谢好友许望伟的电子书,帮我省了很多钱)。虽然没看完,光看了一个开头还是有很多收获。Joel Tillinghast是彼得林奇的门徒,坚定的价值投资者。今天和大家分享对于这本书开篇的一些思考。

Your beliefs become your thoughts, your thoughts become your words, your words become your actions, your actions become your habits, your habits become your values, your values become your destiny.

—MAHATMA GANDHI

我们先简单介绍一下Joel Tillinghast。

富达从理念上正好和先锋集团的约翰博格相反,他们坚信优秀的主动管理基金是能够战胜指数的。在富达的历史上有两位最伟大的基金经理:彼得林奇和Joel Tillinghast,而且有趣的是他们还互为师徒。本书的序就是林奇写的,他们认识超过了30年,而且Joel Tillinghast能够进入富达也是因为林奇的面试。当初Joel不断给林奇的助理Paula打营销电话(cold call)。

Paula被这个具有韧性的年轻人打动,跟林奇说要不你就和这个来自中西部农场的孩子聊5分钟吧。最终的结果是林奇和他聊了一个小时。挂掉电话,林奇马上给富达投资部负责人说,我们必须要雇佣这个年轻人。于是1986年的9月,富达聘用了Joel Tillinghast。Joel管理了富达Low-Priced Stock基金,管理年限是林奇管理麦哲伦基金的2倍,保持了长达28年的选股纪录。作为一个价值投资者,Joel持有的牛股包括Ross Stores,AutoZone,怪兽饮料等。这些公司都是依靠盈利持续增长来推动股价的。比如在24年的时间里,Ross Stores的盈利增长了71倍,股价也上涨了96倍。再比如怪兽盈利的盈利在15年间增长了119倍,股价也增长了495倍。Joel管理的基金年化回报率为15%左右,超额收益率为年化4%,规模增长达到了恐怖的441亿美元!

这本书的开篇Joel就抛出了一个非常有趣的问题:大部分投资者关注两个问题,

1)要发生什么(What Happens Next?);

2)值多少钱(What's it Worth?)。大部分人的第一反应都是关于第一个问题,要发生什么。比如股票价格跌了,大家会关注到底为什么下跌,是否会持续下跌。股价上涨了,大家也会关注是否会继续上涨。在一连串的事件之后,大家又会去想接下来会发生什么。然后逐渐的,投资变成了一种类似于下棋的博弈,有些人希望比别人多看一步,然后有人会喜欢多看两步,多看三布。。。有时候当一个公司要推出一个产品时,我们会问新产品会不会卖得好?如果卖得好,会不会引入竞争对手?创新者会不会最终拍死在沙滩上,被模仿者消灭等等一系列问题。

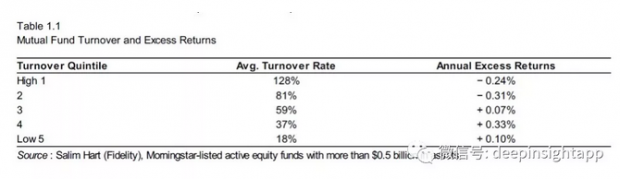

Joel认为,值多少钱才是一个更重要的问题。许多人忽视了公司本身的价值,认为市场的价格就是完全有效的。也就是说,今天股票的收盘价就完全反应了他目前的价值。但事实真是如此吗?价值和价格并非完全划上等号。价值很多时候需要时间的证明。一个公司长期的盈利增长,现金流需要时间的沉淀。所以Joel认为兑现一个公司的价值,需要时间和低换手率。从下图我们看到,换手率越高,跑输市场的概率也越高。

其实过去几天A股出现了调整,许多股票都下跌了20-40%,大家关于股票的讨论也更多停留在:到底发生了什么?事实上大部分人在A股投资上的错误就是,把过多的时间和精力花在了发生了什么,将要发生什么,而不是公司本身的价值。最经典的案例就是,许多人去上市公司调研,和管理层沟通,主要聚焦在公司接下来要做什么。大家更多的关注在于变化,这个变化就是Joel书中写到的What Happens Next?然而,很少有人真正关心What's it worth,关心公司目前的价值,现金流和盈利。

这也和人类的思维方式有关。人类做决策的时候往往有两个系统,第一个系统反应迅速,第二个系统更会深入思考和决策。在之前Dalio的“原则”中,他也提到过第一个决策系统,这是一个潜意识的反应,所以Dalio建议我们多做决策方面的训练,来提高这种决策体系。大部分人依赖快速反应来做决策,但真正好的决策往往需要慢思考。在投资的决策体系中,慢才是快,不要被情绪所影响。

Joel认为投资者通常会犯五个错误:

1)让情绪而非理性做决策;

2)高估了自己的认知;

3)投资在错误的管理层;

4)投资到过度竞争的行业;

5)以过高的价格买入资产。

最后做一个简单的小结,这本书我虽然还没看完,但里面的核心思想对我触动很大。Joel认为许多人并没有研究价值,而是在研究变量。What happens next,就是变量。这些短期因素干扰了我们的投资。在A股,虽然这几年开始了机构化之路,但市场情绪带来的反身性波动还是很强。就在上周,大家还是看全面牛市,这一周跌了几天,突然又觉得是股灾4.0。每一次上涨还是下跌,大家都喜欢去找原因,然后再问:接下来怎么办?很少有人去看一个公司的价值,这个价值不会因为短期市场的波动而变化。甚至在研究公司的时候,大家关注的是催化剂,而非公司本身的价值。内在价值,才是最重要的!

作者交流,请加微信:dianshi830,请告知职业和公司。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}