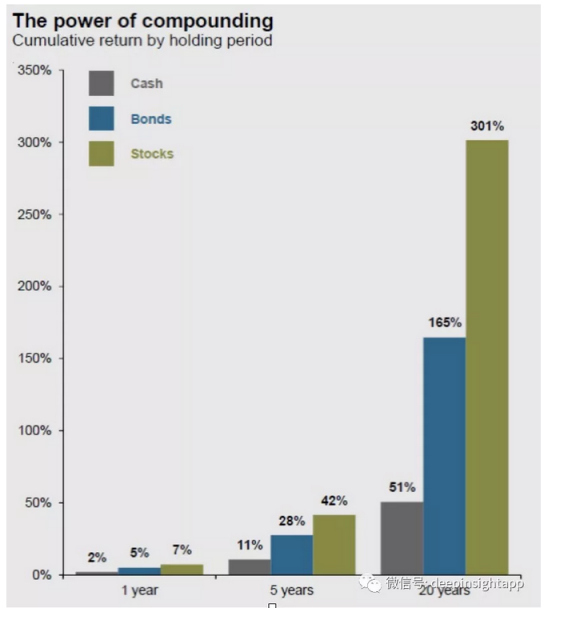

导读:本来准备周末写这篇随笔,正好最近全球股市暴跌,也算应景提前把这个观点分享一下。这几天无论A股,美股还是港股都出现了几年难遇的暴跌,许多人堪比1987年黑色星期一。对于大部分投资者来说,暴跌肯定并不愉悦。那么投资中应该如何躲避暴跌,甚至寻找无风险的收益呢?很遗憾,在绝大多数情况中,风险和收益是匹配的。而且从一个长期的时间维度看,不暴露风险才是最大的风险。我们先看下面这张图,过去20年美国三大类资产的收益率。股市的收益率在20年时间最终达到了301%,远远高于低风险债券的165%,而现金类资产收益率只有51%。

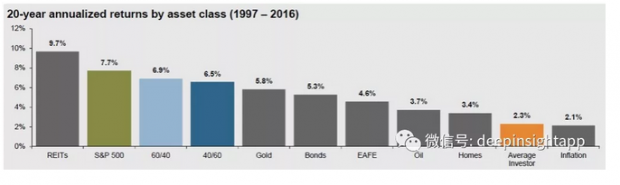

市场的波动本来就是投资中的一部分,而短期波动更像一个随机漫步,虽然有办法能够提前预知,但几乎很难抓住每一次波动率。同时,短期方向性的择时影响因素特别多。比如这一次市场波动主要是美国国债收益率上升,通胀预期抬高造成的。但是这种情况在2009年之后几乎10年的美股牛市中也出现过多次。每一次想要抓住波段的投资者,最终收益率未必比长期持有优秀企业的投资人高。下面这张图可能更加经典,没有算上2017年的大牛市,在1997到2016年的20年之间,标普500的年化收益率已经高达7.7%,完全跑赢了通货膨胀的2.1%。其中还叠加了2000年网络股泡沫奔溃,2001年的911恐怖袭击,以及2008年的全球金融危机。在一个时间的长河中,股票资产还是有很高收益率的。相比之下,那些想着抓住每一次波段的个人投资者年化收益率最终只有2.3%,仅仅小幅跑赢通胀,却跑输了所有其他资产的年化收益率。作为一个群体来说,长期做到择时的正确是不可能的。历史上也没有那一位投资大师依靠不断择时积累自己的财富。

我们再回到股神巴菲特,之前分析过巴菲特著名的十年赌约,以标普500指数来对抗对冲基金,最终股神大获全胜。投资中有一句话叫盈亏同源,巴菲特的长期投资就是赌国运,不暴露风险其实才是最大的风险。我们看中国过去20年,通过科学的资产配置暴露风险的人,最终财富远超过不暴露风险的投资者。当然这里不是说加杠杆炒股票,炒期货。投资理财中的第一课就是,不要持有现金,而是持有资产。资产价格的升值最终和长期的经济增长是完全匹配的。道琼斯一百年的年化收益率和美国名义GDP的增速几乎一致。所以,放在一个足够长的时间维度,风险暴露才是收益来源。

在彼得林奇的回忆录中,他也曾经说过:每当股市大跌,我对未来忧虑之时,我就会回忆过去历史上发生过40次股市大跌这一事实,来安抚自己那颗有些恐惧的心,我告诉自己,股市大跌其实是好事,让我们又有一次好机会,以很低的价格买入那些很优秀的公司股票。也许未来还会有更大的股市暴跌,但是既然我根本无法预测何时会发生股市暴跌,而且据我所知,和我一起参加巴伦投资圆桌会议的其他投资专家们也无法预测,那么何以幻想我们每个人都能够提前做好准备免受暴跌之灾呢?在过去70多年历史上发生的40次股市暴跌中,即使其中39次我提前预测到,而且在暴跌前卖掉了所有的股票,我最后也会后悔万分的。因为即使是跌幅最大的那次股灾,股价最终也涨回来了,而且涨得更高。

坦率说,如果是一个个人投资者,完全可以像巴菲特那样长期持有优秀的公司。在投资中去做减法,把变量控制在最小的范围内,也就是著名的奥卡姆剃刀原则。要判断明天涨跌很难,但是要判断一个公司未来是否继续存在,是否继续增长,判断国家经济是否能持续增长,这个相对简单。然后找出那些增速能够比名义GDP增长更快的企业。相信世界是不断前进的,经济不断增长,那么股市也是不断向上的。这也是为什么许多人说,世界最终将属于乐观者。

当然,如果是一个机构投资者,需要正确的承担风险,通过资产配置甚至工具来剥离掉一部分的风险,降低一定的波动率。比如巴菲特在2008年买入高盛的可转债,而非股票,通过这种方式来剥离风险,获取长期的超额收益。预测未来很难,更应该做的是决策,正确的去承担风险。

无论哪种情况,长期看作为一个投资者就需要去暴露风险。不暴露风险是最大的风险。当然,有人一定会问,如果不巧面临一个长期的熊市怎么办,那我们最终也只有选择相信国运了。

个人思考,未必正确,欢迎交流批评!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}