导读:过去我们常常会把价值投资和成长投资区分开来,甚至在几年前有些价值派和成长派还站在对立面。那时候影响最深的就是买银行股的“价值派”和买创业板的“成长派”总是那么势不两立。事实上在看了海外市场和大量投资大师的好书后,我们才发现价值和成长是不可分离的部分,他们并非是对立的。事实上,其实所有基于基本面投资的人,都是广义的价值投资者。今天我们从几个A股过去大牛股的案例中去分析,价值和成长的融合。

A股的价值股,都是成长股

这一段感触最深的就是阅读富达(Fidelity)明星基金经理Joel Tillinghast的自传《Big Money Thinks Small》。作为彼得林奇的关门弟子,他可以说从出生就被打上了成长股投资风格的标签,但其实他个人又是巴菲特的信徒。成长和价值本身就不分家,核心还是赚取企业内在价值的钱。所以Joel在一开始就写到,要长期战胜市场必须研究一个企业到底值多少钱(What's Worth)。他引以为豪的投资案例包括Ross Stores,AutoZone,以及怪兽饮料Monster Beverage。这些公司的盈利分别增长了71倍、96倍和119倍。所以真正让我们骄傲的是以价值投资眼光,长期分享了企业成长的钱,而且是在一个超级长的时间维度。这才是真正的价值投资,并非拿着低估值和高估值的行业贴标签。

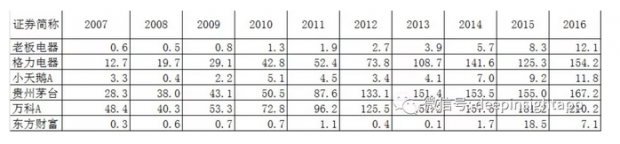

我们也顺手找了过去10年的几个大牛股作为投资案例来分析:老板电器、格力电器、小天鹅、贵州茅台、万科和东方财富。在2007年的时候,他们的净利润分别只有0.6亿、12.7亿、3.3亿、28.3亿、48.4亿和0.3亿。然后到了2016年底,这批公司的净利润分别达到了12.1亿、154.2亿、11.8亿、167.2亿、210.2亿和7.1亿。在十年的时间中,老板电器利润增长了20倍,格力电器利润增长了12倍,小天鹅利润增长了3.5倍,茅台利润增长了5倍,万科利润增长了5倍,东方财富最高利润增长了60倍。下图是这些公司2007到2016十年间的利润变化,当然我们都知道2017年的数据会更加分化。

我们再看这些公司的股价走势,其实2007年上市的只有格力电器、小天鹅、贵州茅台和万科。格力电器从2007年底到2016年底股价涨幅40倍,如果算上过去一年多的涨幅,完成了100倍涨幅。中间虽然也有波折,但基本上每隔两三年就会创一些阶段性新高。

小天鹅的股价从2007年底到2016年底涨幅3.5倍,如果算上过去一年多的涨幅,完成了8倍左右涨幅。当然小天鹅情况比较特殊,底部起来也有10倍的涨幅,中间也很长时间的蛰伏。如果买在2011年4月的阶段性高点,要到4年后的大牛市才解套。

贵州茅台就更加经典了,股价从2007年底到2016年底涨幅2.35倍,并不出彩。如果算上过去1年多涨幅,截止到今天涨幅5.7倍。而且2007年底买入贵州茅台一直持有到2014年底才能解套。但是把这个收益率拉长到十年,茅台依然跑赢了绝大多数投资者,无论是机构还是个人。

最后我们看看万科,股价从2007年底到2016年底是下跌了40%,跑输了现金。虽然在这个过程中万科的盈利增长了5倍,但估值水平不断向下调整,最终盈利的增长赶不上估值的下修。可以说长期拿着万科可能是过去10年最糟糕的投资,收益率远远不及买入万科的房子。

成长和价值并不对立

当然这个案例中还有后来几年上市的老板电器和东方财富,两者所处截然不同的行业,但在股价表现最好的阶段都出现了业绩持续的增长。老板电器的成长还没有结束,持续受益于中国家庭的消费升级。东方财富在模式和景气度最高的2015年出现了利润10倍以上的增长。本质上,他们两者也都是享受业绩增长带来的股价表现。

从这个角度看,其实成长股和价值股并非对立的,只是有不同速度的成长以及不同的价格而已。有些公司处于比较高的成长期,有些公司处于中等速度的成长,有些公司处于低速度的成长。同样的,有些公司目前处于一个比较贵的价格,有些公司目前处于一个比较便宜的价格。投资中最舒服的当然是以一个较低的价格,买入高速并且持续成长的公司。这种机会往往可遇而不可求。我们前面分析的几个公司中股价表现最好的是格力电器。因为许多人都是以当年的业绩增速来给格力估值,并没有以长期的业绩增速来折现。这导致格力一直出于相对较低的估值,最终创造了10年100倍的收益率。表现最差的是万科,虽然业绩增长了很多,无奈当年的估值实在太高,最终给投资者带来了亏损。

我一直认为投资中有三种方法:赚取基本面的钱,赚取博弈的钱,作弊。当然,连电影《Margin Call》里面的投行大佬都说了,这么多年我能活着,就是因为没有作弊。而且投资无论哪种方法,必须要有可持续性。作弊(cheat)的可持续性是最差的。那么基本上就是赚钱基本面的钱和赚取博弈的钱,前者我们叫做投资,后者叫做投机。投机就是认为有人会以更高的价格从你手中买走这个资产,所以你关心的是如此以更高的价格卖给别人,而非这个资产本身。在博弈上的高手往往对人性的洞察特别强,从人类的“动物精神”上赚钱。

那些通过分析企业基本面赚钱的人,其实就是广义的价值投资者。我们看过去,格力电器到底是成长股还是价值股?许多人一直把格力看做价值股,但格力过去十年的业绩增长,超过了大量人们眼中所谓的成长型公司。贵州茅台也是一个典型的成长股,业绩在过去十年每一年都是增长的,只是中间花了很长时间来消化估值。成长本身就是一个企业价值的体现,也是最大的安全边际。把时间拉长,我们看到那些超级成长股的股价增长和业绩增长都是匹配的。成长股教父彼得林奇最自豪的是买入业绩大幅增长的公司,而非估值大幅提升。而且这种业绩大幅增长并非是一两年完成,更多是在五年,十年,甚至更长的时间维度。

结论,成长和价值并非前者买创业板,后者买银行股。他们本身是互相融合的,成长和价值如同太极中的阴阳,是彼此的一部分,而非对立的关系。从国内的投资者行为来看,我们看到他们之间的区别主要在于风险偏好,成长股投资者风险偏好更高,愿意以相对高的价格去买一类资产。价值股投资者风险偏好更低,更看重以便宜的价格去买一类资产。但他们本身并不矛盾。价值投资大师巴菲特其最成功的投资案例也是富国银行,可口可乐,喜诗糖果等长期的消费品成长股。成长才是企业价值最重要的部分!

作者交流,请加微信:dianshi830,请告知职业和公司。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}