阅读:0

听报道

文 | 价值微书店

股灾前提出的警告

美国股市于1987年8月25日见顶,当日道琼斯工业指数收市2,722.42,其时我赴纽约公干,在此之前曾在拉丁及中美洲逗留三星期,实地了解股市狂潮情况。

美股创新高,一些事情引起我的注意。大多数的基金经理与投资顾问都同意美股已高,但“还会更高”。股市预言家罗拔·布斯达(Robert Prechter)的预测,一时间备受注意,而认同的人亦不少;亦有人认为他的预测太保守。他预言1988年道琼斯工业指数可见3,600点。

我亦曾与纽约一些专业基金经理会面,话题离不开美国股市。他们一般的看法是“股市不愿回落”。基金经理的目的,是要有比股市更大升幅的成绩,要“打赢同业”。他们几乎一面倒地看好股市,反令我对股市十分担心。

他们顾虑大市上升,是因为假如退出市场而股市上升二成或三成,他们的基金表现落后于大市,客户必然离去。但他们从未想及,如果股市下跌三成,而投资组合又是全面投资的话,客户又有什么反应?

股市处高峰时,华尔街金融机构门外停泊的名贵房车,比以前更大更长,但车中人物则比以前更年轻。

亦有少数专家,觉得当时股市位高势危。两名著名技术走势派专家文道逊与麦雅维曾提出警告,认为美股升势不健康。1987年8月,“高质素投资趋势”市场通讯指出:“目前美股平均市价,是资产账面净值的2.7倍,市盈率21倍,周息2.6厘,美股现价是91年以来最偏高的。超买的股票应予出售;失去赚少的机会,胜过一次大损失。现在,应将一半股票出售。”

不过,类似看法的评论,却令投资者对前景更具信心,原因是只要市场上仍有人对前景具有怀疑,则他们觉得这个市场仍属健康。

大多数的投资者,根本不知道自己在做什么。今日看好,三日后看淡,一个星期之后主意又再改变,能有策略、战略、原则的投资者不多。这些人三心两意,最后,投资成绩必然失色。

道琼斯工业指数在1987年8月25日见历史性新高2,722后,至9月21日跌至2,492.82,然后于10月初反弹回升至2,640.99。其时,零售类股份与债券价格下跌,且跌势颇急,我觉得形势不妙,于9月19日发出市场通讯:

“近期零售类股份弱势毕呈,并已低于五六月间的低位,形成见双顶回落。通常情况下,零售类股份走在经济前头,经济环境好转前,零售类股份先行上升;经济情况有不利的发展前,零售类股份先行下跌。以前债券市场气势如虹时,日本的债券经纪,时常出入日本的高尔球场(一个会籍价值200万美元),气焰迫人,现在他们则留在家里叹绿茶,新一代中不可一世的是证券认股证与期指期货的经纪,他们以为永远可以赚取丰厚的佣金。许多人自称是‘相反理论者’,但他们的言行并不一致。投资者的信心指标显示,目前美股下跌之势只属短暂性质,跌后又会回升。但我们的看法较悲观,原因包括:①证券经纪类股份失色,不少只及上年夏季市价的一半;②领导股份如万国商业机器、通用汽车等股份,无法升破三四月间新高;③一些行业中的精英股份,走势转弱;④航空类股份图表表示欠佳;⑤药物股、烟草股呈弱势。零售类股、航空类及基本工业类股份的走势,显示经济前景会有问题。

股市的参与者,不会深切关注股市的投机活动,直至灾难发生的一刻,但却为时已晚。切记白银狂升暴跌的教训,1978至1980年白银价格升幅冠于其他商品,但后来则下降九成。”

我又提出警告:“尚未下跌的海外股市,例如日本、台湾、韩国、香港及墨西哥亦已过高,这些股市的投资者,应速速离开市场。香港股民更应留意西藏政治局势变化。如果有朝一日香港若发生政治动乱,第一批离开香港的人是新闻从业员,第二批是游客。”

10月17日,道琼斯工业指数下挫108点,我发出一份关于亚洲区股市的评论。

我在1987年10月17日(星期六)发出的市场通讯指出:“最近美国股市下挫,并未严重影响亚洲区股市的走势——虽然亚洲国家各地区的经济,与美国的经济息息相关;由高点起计,只有菲律宾股市因政治理由下挫36%,台湾因四星期前过度超买而回落27%;其他市场,尤其是日本,活跃如故。若美国股市下跌的确反映经济前景不妙,则亚洲区所建立的财富,将因美国减少输入货品而出现不利的变化,亚洲区的外贸盈余。可能于短时间内消失于无形。亚洲区投资者,若认为他们的经济不会受到美国经济衰退所影响,想法是愚蠢的。70年代中叶经济由荣而辱,变化可作借鉴。我认为,最容易出现股票抛售潮的股市,是日本、香港、澳洲及台湾,投资者应撤出这些市场。美国股市近日下跌,为其他股市敲起丧钟。纽约道琼斯工业指数上日收市2,246,我们预料三个交易日,美股将有强大的抛售,然后反弹至2,400,最后又向下再跌。所有亚洲区股市,全部避免沾手。”

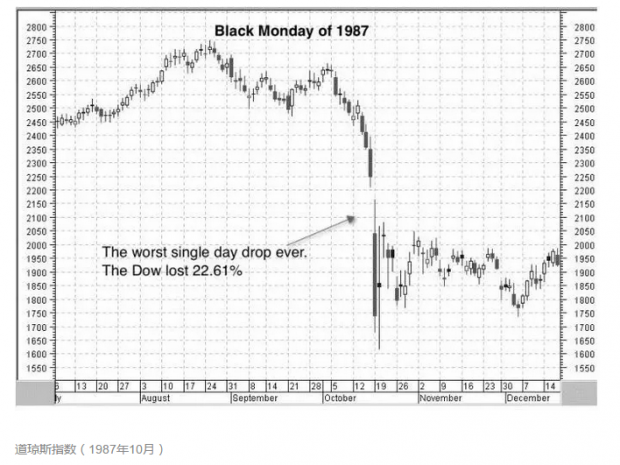

我承认,我完全预料不到,发出市场通讯的第三日(10月19日),道琼斯工业指数一夜之间狂泻508点,亦预料不到香港股市在10月20日停市四天,到10月26日复市暴挫30%。但全球股灾发生前几天,我对各地股市的看法的确非常悲观。

1987年10月19日全球股市发生灾难前夕,大多数人认为美股下跌,只属大牛市中的一个影响调整期,投资者习惯了大成交量,市场气氛并未充满焦虑。在美国如此,在香港亦然。

香港詹金宝一名分析员在该公司10月12-16日的《每周股市评论》中建议:“买入,买入更多,加强持股比重,尽量持有更多股票。”

投机买卖期指的人,损失惨重。股灾前持有一张标准普尔期指合同,按金只需1万美元,10月19日亏损4万美元(尚未计10月16日亏损之数)。是日道琼斯工业指数狂泻508点,跌幅22.6%。

10月19日

美国时间1987年10月19日星期一(美股开市时是香港晚上10时半),开市后三小时下挫150点(其时是香港时间20日凌晨一时半),我离开写字楼,在外喝了一点酒后,回家倒头便睡。

我家装有三具电话,两具经常由太座使用,另一具则装在厨房内,供女佣使用。10月20日凌晨我上床时.将厨房以外两具电话的插头拔起。

20日清晨,女佣告知我,有人通过厨房的电话找我,我觉得事不寻常,因为厨房的电话号码,我自己亦不清楚。

原来是友人罗拔· 保域由日内瓦致电,问我纽约股市发生什么事。我刚起床,一切不知,他说道琼斯工业指数狂泻508点,我以为他在说笑,想立即挂起电话。

他对我说,他有一位客户,持有价值3,000万美元的日本股票,并已抛空小量日本期指,欲在新加坡市场抛空更多的日兴期指,为所持有的日本股票戥仓,至此,我才知事态非常严重。

至于我本人,股灾前曾在纽约抛空一些股票,因此美股大跌,我并无损失,但大跌一事,却令我非常震惊。

从事证券行业18年,我未曾见过如10月19日美股大屠杀的惨烈与混乱状况。

我挂断日内瓦友人的电话后,便致电公司,落盘在新加坡沽售30张日兴期指合约。罗拔·保域的客户,目的是出售300张日兴期指合约,我先前盘沽售30张,以为星洲市场开市后虽然急跌,但有可能反弹,希望反弹时出售其他270张。

一小时后,我返回公司,所得到的是第二次震惊。10月19日日兴期指收市25,210,翌日我落盘时,开市1万点,曾有少量成交价5,000点,然后反弹至1.4万点,其时现货指数约2.2万点(10月19日收市25,750);换言之,期指开市贴水高达60%!

10月20日日兴期指的买卖混乱情况,前所未见,不幸的投资者,在是日开市沽售一张合约,至收市时已亏损3万美元,因为日兴期指以1万点低开后,最后回升至18,200(与现货比较,贴水减缩)。

亦有幸运者,是日获大利。我的一位客户,在19日沽掉所有日兴期指,并于20日补回30张合约,他在日兴期指跌至9,000点时买入,至收市时回升至18,200,他即日的利润,超过100万美元——此属意外的利润。

不幸者之一的是期指专家乔治·索罗斯。股灾前三星期,他是美国《财富杂志》封面人物。

索罗斯的亏损

10月21日股灾后,索罗斯买入5,000张标准普尔期指合约,所代表的股票价值达11亿美元。翌日(美股当时已反弹两日)开市前,由于市场广泛流传一些大户被催缴按金,市场气氛已经欠佳,索罗斯决定将所持有的期指合约,通过时喜运通经市场沽售平仓,但所批售的合约数目太大,市场买家消失。

11月2日,金融刊物《巴伦》对当日索罗斯沽售期指平仓有如下报道:

“10月22日,标准普尔期指市场内,即市炒家闻悉一条大鲸鱼发生问题,未有即时采取行动,但在目标物四周盘旋。索罗斯的经纪挂230求售,然后220、215、205、200。此际,现场炒家出击,索罗斯所沽售的期指,出价立即由195回弹升至210。索罗斯的沽盘,令期指与现货比较,出现50点(或20%)的贴水,并非基金经理的卖盘引致期指大贴水。索罗斯5,000张期指的贴水价,代表低于应有价值2.5亿美元。期指在大贴水的情况下交投,期指基金经理与即市炒家趁低买入,当日期指收市244.50。索罗斯低价斩仓,与收市比较,沽售价低了2.22亿美元,而上一日的损失,已达2亿美元以上。一名经纪说,为索罗斯平仓的经纪表示,做盘是他历来所见最差的。

索罗斯管理的Duanntum Fund,在10月下旬的两个星期内,亏损8.4亿美元,基金的资产净值下降32%。

我描述1987年10月19日及继后数日的交投,目的是显示在混乱时期,买卖盈亏只是一线之差,运气最重要。大多数人输得焦头烂额,但亦有人把握稍纵即逝的时机,大赚特赚。

虽然我和我的客户没有股票在手或已抛空,但1987年10月股灾一事,仍令我极为震惊。索罗斯是身经百战的老手,比我精明百倍,他亦在两星期内损失1/3资产,同样可怕的经历,亦可能会发生在我的身上。有一段时间,我全无进行买卖。

提起运气,有一件事我永远难忘,此事令德崇证券避免损失2,000万美元。

以前说过,以低于市价出售美股“延卖”期权(Puts),在牛皮或上升市中,几乎稳赚,在1987年亦成为许多人参与的活动。然而,一旦股市急挫,没有股票在手而进行沽售延卖期权的人,亏损则极为惊人。

1987年10月股灾后,低佣经纪史获得公司香港办事处一名大客,在几日内因沽售延卖期权,亏损逾8,000万美元,但他只愿意承受其中6,000万美元,余数2,000万美元由史获得承受。

这名大客是香港著名商人,原是德崇证券客户,由于德崇证券未有向他分配一只名为McCraw Cellular的当红股份,他一怒之下,改为光顾史获得公司。

德崇证券伦敦办事处负责分配有关股份,但无配额给予香港办事处,而我刚在一处无电话联络的海外地方度假,完全不知道大客投诉事件。到我发觉之时,大客已经成为史获得的客户。这名大客其实还有一点不满德崇证券之处,就是长期持有德崇证券的股票,但一直亏损。

德崇证券香港办事处失去一个大客,但运气却算是不坏。若大客仍然经德崇证券沽售延卖期权,史获得的2,000万美元亏损,将由德崇证券承受。

香港股市停开四日

道琼斯工业指数在1987年10月19日暴挫508点之后,远东区股市,亦相继出现抛风。澳洲股市翌日亦跌25%,而香港股市则停市四天,至10月26日复市狂挫33%,连同10月19日的跌幅,整个交易日急泻44%。

香港股市应否停开四日,曾经引起争论。我认为,应由市场决定股价,例如新加坡的日兴期指市场,延迟数十分钟开市已经足够,开市前经纪有时间与他们的客户商谈采取什么策略,开市后由市场决定期指大贴水是否合理。市场继续买卖,可避免投资者抱怨。

香港股市停开四天,主要与期指市场问题有关,期指合约持有人因指数大跌而无法应付催缴按金。我以为,股市与期指是两种不同的市场,期指市场内愚蠢的炒家或赌徒发生问题;为何因此而禁止股票持有人买卖股票四天?

一个人愚蠢而受到惩罚,是理所当然的事。我在一生的事业中,亦曾犯过一些大错,也只得无奈地接受。香港股市停开四日,是一项错误的商业性决定,对股市完整性产生不良影响。

股灾之后

1987年10月股灾,发生在各地股市(唯一例外的是斯里兰卡),亦成为报业的头条新闻,部分人士将这次股市,与1929年10月29日的华尔街风暴作一比较。

至于股灾的成因,各界所列举的理由包括多方面,有人认为美国预算与贸易赤字太大,有人认为是程序买卖所引致,亦有人归咎于美国财长贝克预测美元下跌的言论。我最同意美国投资界权威华德·美达斯的解释。

美达斯在1987年11月2日在《巴伦》杂志撰文指出,各地股灾的成因,是股份已升到过于偏高的水平。

他说投资人士过分“热心”,无疑会使股价出现短暂偏高的现象,但这种情况,迟早会因股价下跌而纠正。

无论是股市、地产、黄金,偏高之后就要下跌,只是何时下跌,最难预测。

分析股灾成因,固然重要,但研究股灾对经济、金融体系及人们今后对股市投资的态度有何长远的影响,更加重要。

股市应视为寒暑表,量度经济的健康状况,若出现类似1987年10月的惊人跌幅,应假定一些事情已经发生问题,或将发生问题。股灾对投资者的冒险态度,亦有重大影响。股市上升时,人人只看到获利的一面,不会认真想及风险。

股灾后,情况有变,人们先前的贪婪,由恐惧所代替。在证券经纪行业,情况尤其如此。

好市时,证券经纪行为本身户头大量持有股票,用于包销证券的资金亦大。股灾后,它们的态度变得极为保守,股灾亦揭露一些证券商以前过于频密卖买或持股量超过适当水平。(这一点本身已是股市快要发生问题的先兆)。

证券商本身的投资成绩固然一败涂地,亦要面对损手客户的坏账问题。

1987年10月19日是金融历史上一个极重要的日子。一夜之间,投资者的态度、金融服务行业的态度,出现180度的转变。虽然投资者并非全部变得悲观,但至少比以前保守,结果是全球的股市与期货市场成交量大大减缩。

1987年10月之前,投资者有“错误的乐观”情绪,但股灾后他们变得“财政上保守”,未来10到20年,这种态度会继续流行,人们尽量少借,同时减少无谓的开支;银行在放款方面,亦较之前更加审慎。

1987年是金融行业进入新纪元的一年,股灾即使未有带来即时的影响,但影响在未来数年亦会出现。

证券经纪业首当其冲。1980至1987年,从业员人数增加一倍,1987年10月以后,经纪行节省开支,裁员代替以前的扩展与增聘人手。股灾后数星期,一些纽约及伦敦的经纪行,立即辞退5%-10%的人手。

股灾后出现一些笑中有泪的自嘲式笑话,其中一则:“我在通用汽车股票上损失10万美元,但我从来未曽拥有过一辆汽车。”

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}