导读:进入2018年以来A股出现了很明显的风格切换。创业板指数几乎是2018年唯一有正收益的指数,表现明显优于上证50。市场上关于风格切换的讨论也从来没有停止过,今天我们也和大家探讨,如何看待风格切换?

什么因素驱动风格切换?

宇宙中有一个最可怕的力量叫做均值回归,看了那么多年的历史书,发现就算是最强大的国家或者王朝,都会有灭亡的一天。如果在一个没有均值回归的世界,那某些王朝和家族的兴盛能永远持续下去,最终会拥有全世界。前两周桥水创始人达里奥在上海的线下见面会中,也说了一句让我记忆深刻的话:从长期的时间维度看,现金资产一定是表现最差的。无论是股票还是债券,收益率都会比现金资产更好。但是在一个中期的维度中,任何一类资产都不可能大幅超越现金资产的收益率。也就是说,在某个阶段现金资产收益率会跟上(比如每隔十年都会出现一次金融危机)。否则,我们都可以通过无限加杠杆来获取永恒的财富。

关于风格切换的驱动因素,市场有很多不同看法。有一个比较主流的观点是流动性变化带来的风险偏好提升。似乎小盘股对应的是高风险偏好,大盘股对应的是低风险偏好。但有趣的是,2013年年中A股曾经出现过一次钱荒,当时流动性是收紧的。而整个2013年其实表现最好的就是创业板。2014年底的降息带来了流动性宽松,风险偏好提高,而这时候最先暴涨的是一票大盘蓝筹股。显然,我们不能单独从来流动性和风险偏好角度去解释风格切换的原因。

长江证券策略分析师包承超复盘了2000年以来几次小盘股占优的行情。第一次出现在2000年年初,结束于2001年5月中旬。这一段时间金融市场流动性出现宽松的特征,之后流动性适度从紧。从盈利的角度看,小盘股这个阶段出现比较大的改善。从1998年零增长提高到了1999年的5.72%,到了2001年上半年小盘股业绩同比增速达到了14.86%。

第二次小盘股行情开始于2005年5月,结束于2006年9月中旬。这一段时间流动性也是出现了改善,居民的存款向资本市场搬家。小盘股的相对业绩从2004年的-18.38%收窄到-14.06%,业绩出现了持续改善。但是到了2007年上半年相对业绩从6.84%大幅下降至-13.34%。所以后面我们是看到了大盘蓝筹股的暴涨。

第三次小盘股行情从2008年9月A股市场见底开始,结束于2010年四季度,中间横跨了2009年的牛市。当时整个流动性是从宽松到收紧再到宽松。大家应该对于4万亿记忆犹新,推动了2009年的一轮大反弹,之后流动性因为通胀开始收紧,到了2010年又开始放松。这一轮过程中其实小盘股业绩改善也很明显,从2008年上半年同比下滑7.47%大幅改善至2010年的33.6%增长。

第四次是2013年的1月到2014年9月结束,这一次相信许多人也有深刻记忆。流动性其实在前期是偏紧的,到了中后期才逐渐改善。这时候小盘股的业绩也是出现持续改善,相对业绩从2012年的-12.98%,改善到了2014年上半年的-0.76%。

第五次是2014年的年底,到了2015年年中牛市结束。这一次终结也是著名的去杠杆,流动性开始收紧。这一轮其实和第四次比较较近,相对业绩也是在出现持续改善。

下面这两张图是长江策略包承超整理的2000年以来5次小盘股占优的行情分析,以及这五次小盘股行情的相对收益,流动性和业绩增速等。

业绩成长:A股的标志风格

事实上A股的风格只有一种:就是业绩的增长。我们看到其实这5次小盘股行情中,流动性有送有紧,经济大背景也有不同。有2001年的刚刚加入WTO,开启大城镇化。也有2005年的股权分置改革。2010年的人口拐点开始出现。2013年移动互联网的创新开始,以及2015年开始的全民互联网+。但是不变的是每一次风格切换,背后是估值和盈利匹配度的增长。简单而言,就是寻找业绩的增长。A股其实需要淡化风格投资,重视景气向上。

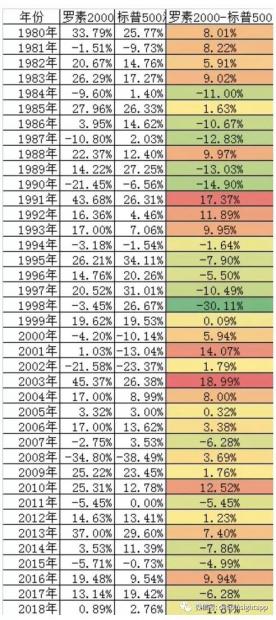

比较有趣的是,我们也再来看看美国的情况。下面这张图来自一个朋友做的统计,罗列了1980年以来美国罗素2000(小盘股)和标普500(大盘股)的相对表现。如果仅仅从风格的角度看,我们看到的确也有每隔几年风格轮动。其中罗素2000的相对优势持续时间最长是在1999到2006年,连续7年战胜标普500。但是在此之前的1994到1998是连续5年大幅跑输。过去5年罗素2000有4年跑输标普500。

然而这种风格切换研究的价值可能不是那么大,很难建立一种框架来持续跟踪每一轮的风格切换驱动力,而且通过一种框架来把握住这种轮动。比如我们直觉的感受是90年代是一次PC互联网行情,为什么一开始小盘股好,到后面大盘股好,是因为一批优质互联网公司成长为了大盘股:思科,雅虎,戴尔,美国在线等。过去几年小盘股跑输大盘股,也是因为移动互联网创新加速了各行各业的垄断,特别是这一批科技股的优势越来越明显。大互联网公司FANG的业绩增速远超一批小互联网公司。

从一个选股者的角度来看,与其去“抛硬币”猜测风格切换,不如把握投资中最简单和本质的东西:寻找业绩成长的企业,以及和其业绩增长匹配的估值。无论是中美,每一次成长股的风格崛起,背后还是来自于业绩的改善。也就是说A股其实最强的风格是景气度。成长和价值投资者的内核还是价值投资者,赚取企业基本面增长的钱。

从整体估值和业绩增长匹配的角度看,海通证券策略分析师荀玉根最新的周报有一个很不错的数据:2017年初的时候,上证50的动态估值才10.2倍,对应16.9%的盈利增速。中证500的动态估值46.7倍,对应只有30.9%的盈利增速。到了2018年初,上证50动态市盈率11.8倍,对应11%的盈利增速。中证500的估值回落到了28.3倍,对应25%的盈利增速。所以风格的变化背后,还是盈利和估值匹配度的变化。2018年显然新兴成长股的估值盈利性价比更好了。荀玉根认为,其实主线还是龙头,成长股还是要买龙头。创业板内部龙头50的估值为44.7倍,对应35%的盈利增速。而市值偏小的创业板综指为51.8倍,对应只有11%的盈利增速。

所以总结而言,对于风格转换,核心还是要看业绩和估值。我们知道经济的增长主要来自劳动力这个因素。伴随着中国人口红利结束,老龄化开始,未来新经济增长需要依靠劳动效率的提高。科技创新是提高劳动效率提高最重要的因素。投资中最大的安全边际来自时代趋势。与其去做复杂的风格切换“博弈”,不如自下而上去把握业绩持续增长的企业和行业。人生和投资,最终都是不断做减法,抓住最关键的问题。

个人思考,未必正确,欢迎交流讨论。

作者交流,请加微信:dianshi830,请告知职业和公司。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}