导读:汇丰晋信大盘和双核的基金经理丘栋荣一直是我特别喜欢的公募基金经理,上个月桥水基金创始人达里奥来上海举办见面会,我们还一起去了。席间聊起2018年的投资方向,丘栋荣说他今年特别看好小盘股,认为小盘股里面有一批真正的低估值股票。而过去一个月,小盘风格也出现了对于大盘风格明显的超额收益。带着如何看待小盘风格,特别是一个管理大盘基金的基金经理,为什么看好小盘股等等这些问题,我最近又和丘栋荣做了一次深度交流。和往常一样,每一次和丘总的交流都充满了干货,对我也有着巨大启发。更重要的是,通过这一次交流,我们能更加深刻的理解整个汇丰晋信价值投资体系的逻辑。

看重实质而非表面

丘栋荣是一个非常看重实质的人,这一点也和桥水的达里奥非常类似,其实整个汇丰晋信的体系都有一些桥水的味道。在整个交流中,丘栋荣关于业绩,价值投资,和风险管理三个实质的思考对我启发很大。

关于投资业绩,丘栋荣一直强调其实不应该去通过历史业绩来判断一个基金经理的水平,甚至来预测未来这个基金经理能取得怎么样收益。很多时候我们都习惯于看一个基金经理过往业绩,来对于其投资能力做出评判。但丘栋荣认为,重要的是看到过往业绩的来源是什么,通过归因分析来找出可解释的投资方法,以及这个方法在未来是否依然可行。

关于价值投资,许多人看的是静态估值水平,这个公司目前的估值是高估还是低估。丘栋荣更看重价值投资的实质,也就是这个企业长期的价值是什么。通过完整的生命周期分析,从一个动态的角度去做价值投资。一个公司今天20倍,但未来可能到10倍估值。其实以未来10倍估值的思维去买,也是价值投资。而有些公司今天10倍,未来可能变成30倍的估值。所以在价值投资上,丘栋荣不会在意表面上是不是大小盘,是白马蓝筹还是黑马,而是公司内在价值的本质。

关于风险管理,许多人也是看表面的东西,比如传统意义上组合是否足够分散,比如波动率是否足够低。丘栋荣曾经举过一个分散组合的例子,有时候虽然一个组合买了几十个股票,但是这些股票的相关度是很高的。比如他们都是属于某一个行业的,所以这种表面的分散组合,其实是很集中的。而丘栋荣有时候持股会很集中,重仓股有好几个都是买到10%仓位,但是这些重仓股之间的关联度很低,表面集中其实分散了风险。关于低波动率,其实丘栋荣没有多提,但我自己去年有一个朋友讨论过。2017年正好是全球股市的低波动牛市,基本上持有“核心资产”,容量又大,也不会有什么回撤。但是从本质上看,其实也是风险比较高的动作,因为2018年波动率加大后,这种策略就会面临冲击。所以风险管理,主要还是看实质,而非这些表面的参数。

所以从结果来看,丘栋荣管理的大盘基金从14年接手以来,获取了38.39%的年化收益率,月胜率达到了76%,年均超额收益率24%。而且Beta指为1.06,年化夏普比例达到了87.13%。也就是用比较小的风险,获得了很高的回报,一直很稳定。当然栋荣也一直强调,过去业绩不代表未来,今天也更多和大家分享一些他的投资框架和方法。

1、朱昂:最近看到一些你的公开演讲,从投资方向上看好小盘股,能不能说说背后的逻辑?

丘栋荣:对于传统的价值投资,通常会有三个标签:第一是好公司,盈利能力要强,或者是白马的这种公司;第二是低估值,估值要便宜的;第三是大股票或者蓝筹。所以结合起来就是低估值的大盘蓝筹股。2017年之前的三四年中,我们买的主要也是这些公司。大家也往往会给我们打上某种标签,认为我们就是买白马股的价值基金。其实这并不是我们价值策略体系本身的含义,只是恰巧表现出来的结果而已。其实从去年开始,我们的配置结构开始有了一些变化,到了今年2月初的那轮下跌中,我们的小盘股配置比例到了一个极值。我们现在正好和传统意义的价值投资反过来,我们超配的是三个特征:低盈利能力,高估值,同时小盘股。为什么会这样,背后的核心想法是,我们做的是价值投资实质,而非形式。估值高低,大小盘都是形式。不管三年前还是现在,我们买的实质是所有的盈利都需要来自未来的现金流。

为什么我们看空高盈利能力的公司,看多低盈利能力的公司。这里面核心的原因是,盈利能力本身是有生命周期的。恰恰在这一轮的盈利周期中,市场可能高估了这些公司的盈利能力,高估了稳定性,低估了周期性。这一批高盈利能力的公司现在可能是在盈利能力生命周期的高峰。这个周期和两个因素相关,第一是地产产业链,第二是供给侧改革。市场可能认为会出现强者恒强,但我们从这两个因素看的话,我会认为这些公司其实都有周期性,未来大概率可能会出现周期性的回落。。

2.、朱昂:所以其实你是从生命周期的角度去看这些公司

丘栋荣:我从三个维度去思考这个问题。第一就是前面说的周期性。现在这个时间点,盈利能力很强的公司,可能出于生命周期的顶点。地产产业链和供给侧改革相关的,可能就是处于这个生命周期特别强的顶点。我们认为目前在景气度高点的包括,白酒,白电,房地产,建材,钢铁水泥,煤炭。这些都是偏向周期,要么和周期相关度很高。里面的龙头公司,也有明显的周期性。

第二个是高估值,目前这一批公司的绝对估值在高位,相对估值也是在历史上比较高的位置。

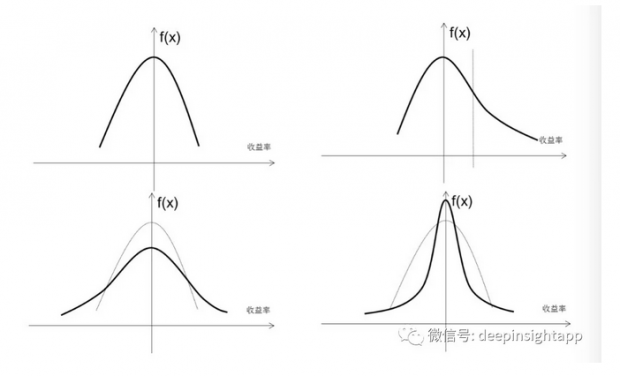

第三原因是最核心的,风险和收益比的不对称性。我不看好这些公司,不是觉得他们周期性的景气马上就结束了,核心是风险和收益的不对称性。关于风险和收益的不对称性,可以看下面这张图,这张图右上角那个右偏分布是我们比较喜欢的。也就是说,你承担了更小的风险,但能够获得更高的收益。反过来我们最不喜欢的是,你承担了很大的风险,却获得了很小的收益(注:这一点我觉得是丘栋荣和整个汇丰晋信投研体系的核心,通过系统来提高胜率,这也和李昌镐那边《不得贪胜》的思路不谋而合,通过积累小胜最终累积成长期的优秀表现)。如果地产周期还是很景气,但是因为估值很高,那么这些公司的回报未必很高。倒过来,一旦地产周期出现调整,就会出现一个双杀。也就是好的情况下,你也是正常的回报水平。如果出现不好的情况,就会很差。我不会说,地产产业链或者白酒一定会出问题。但是一旦出问题,可能是大问题,风险收益比不好。

3、朱昂:能否解释一下为什么你现在突然喜欢高估值而不是低估值的股票了?

丘栋荣:为什么我们现在喜欢高估值,而不是喜欢低估值。这里的高估值是要加一个引号的,他们是“高估值”,不是真的高估值。很多时候我们说的高估值是静态看的,没有包含他完整的生命周期。未来这些公司盈利能力是能够消化估值的,而一些目前几倍市盈率的公司可能处于行业景气最高点,未来估值是要变贵的。甚至我们经常看到今年几倍市盈率,明年就亏损的公司,本质还是要思考一个公司的周期性。

我们现在去买20倍估值的公司,而不是10倍估值的公司。这些20倍估值的公司,未来三到五年盈利有可能增加100%,估值回落到10倍。现在10倍估值的公司,未来3-5年盈利可能下降,最后估值上升到20倍。所以我买的是未来低估值。我们更倾向于买成长股,买未来的低估值。

过去为什么这些成长股买的少,是因为过去这些公司的估值一直很贵,很少有到30倍以下的。以前很多都是100倍市盈率,增长100%,还是50倍。现在进入低估值区间。2017年8月以来,我们就开始卖出漂亮50,买入这些公司。

4、朱昂:现在都在讨论风格切换,我看你也说看好小盘,是不是从风格上看好?

丘栋荣:其实完全不是。我们对于小盘股的看好,并不代表我们对于小盘风格的看好。我们认为市场上80%的小盘股是贵的。整体还是估值很高的。好处是这些小盘股跌了2-3年后,方差比较大,数量很多,100亿市值以下的公司已经超过了2000家。这2000家里面,我不是买所有的股票,只要买到5%的股票就是100家。这里面找到低估值股票就比较容易。相反沪深300和上证50里面的大股票,一眼看上去低估值的股票很难找了。特别是今年2月份的时候,银行股涨到了1.2倍以上的PB、PEG接近1倍的时候,我们认为最后的大盘股洼地已经没有了。

所以我之前说过,现在其实比2015年5000点的时候更难做投资。那时候虽然市场整体处于泡沫阶段,但是我们能够买到一大批低估值的蓝筹股,其实那时候我们就一直重仓了现在的漂亮50股票。但是现在这一批股票的估值都上去了,很难找到一眼看上去就很便宜的公司。

反过来我们看小盘股,目前最便宜的5%的股票很多到了1.5倍以下PB,动态12-13倍估值。所以我说市场最贵的股票是小盘股,市场最便宜的股票也是小盘股。我们从市场最便宜的小盘股里面,尽量去找1倍左右PB,10倍左右市盈率的公司。当然这个估值是用动态的眼光来看的。我们这样做,更能够反映我们价值投资的实质。低盈利能力公司在周期性的低点,估值特别低。第一估值很低的情况下,下行风险很小,第二由于在周期性低点,未来回升的可能性很大。

5、朱昂:所以去年我看到你做了一笔重大交易,把白电卖掉了,换成了黑电。

丘栋荣:对的,过去几年白电一直是我们的重仓品种。但是在去年的某个时间点,我们做了一次重大的交易,把白电全部卖掉,换成了黑电。白电虽然盈利能力很强,但是估值比较贵了。我们认为即使他的盈利能力能够保持,但风险收益比不好了。相反黑电盈利能力虽然比较弱,但估值特别便宜,只有1.3倍PB,下行风险是很低的。我们并没有期望黑电的盈利能力能像白电那样好,但是未来一点点的边际改善,对于股价的弹性都是很大的。黑电也是有周期的,有面板周期,有经济周期。我们不会倾向于一定会怎么样,或者一定不会怎么样,关键是估值安全边际。所以我们把白电换成了黑电,也是从原则上遵循了汇丰晋信价值投资的方法。

朱昂批注:关于汇丰晋信的价值投资方法,其实是一个比较完整的体系。有兴趣可以看一下年初和汇丰晋信首席投资官曹庆的访谈回顾:全视角看汇丰晋信:中国资产管理行业的“国际模式”。

6、朱昂:你怎么去判断行业和公司的生命周期?

丘栋荣:我们尽量把事情看得简单,大部分行业都是有周期的。如同一年四季,春夏秋冬,都是有一个周期。我们需要大概理解产业周期,经济周期。为什么在同样的背景下,我们很看好医药,很不看好白酒,就是对于它生命周期的理解,背后反映的是对基本面的判断。比如人口总数下降的可能性,人口老龄化的可能性,人均喝酒量下降的可能性,人均用药上升的可能性。这些想法都是来自更基本的产业研究。

当然我们会更加谨慎去做判断,判断大概率在哪里。这个情况下,我们对估值还是有要求。我们不能大胆假设这个公司未来10年盈利能增长10倍,目前100倍去买都不怕。所以对于生命周期的判断,还是反映基本面研究。在积极探索的前提,以及审慎的研究下,更多时候,我们愿意相信常识。

7、朱昂:说到生命周期,你今天提到多次对于房地产产业链不太看好,其实去年年底我们在一个活动见面时,你就提过对于房地产产业链的谨慎,能说说背后的原因吗?

丘栋荣:为什么不看好房地产,核心三个原因。第一周期性,房地产的繁荣其实已经超过了两年,达到了30多个月,这种景气程度在历史上是很长的,叠加了很多因素,供给,需求,货币政策。我们倾向认为,即使这个周期能延续,现在可能是周期中的盛夏了。我们不能保证马上就不行,不能保证马上就是进入秋天。但是整体应该在景气度的最高点区域。

第二,价格和估值。整个房地产产业链的公司股价上涨了很多,估值相对周期性水平,是不便宜的。我不能说泡沫,但不便宜。

第三是核心,风险收益比的不对称性。如果地产景气度还是很高,你的回报可能不会很高,因为估值已经很高了,包含了很好的预期。但是一旦出问题,可能大问题,股价会双杀。回报率可能非常非常差。即便我不知道它什么时候结束,我从生命周期看,隐含回报率不高了。

8、朱昂,你的框架会不会看公司历史估值的分布,怎么用历史数据?

丘栋荣:对于历史我有两个原则。首先历史能帮助我们发现很多东西,我认同达里奥说的,历史能帮助我们很多。其次,我们不能简单线性外推历史。大家都知道达里奥很喜欢历史,但是达里奥不是研究一段历史。他研究了46个金融衰退案例。那么我问你,接下来是和哪个案例相像?我们是不知道的。我们研究历史,是要明白当前状况的本质是什么。不要简单相信历史会重复,要研究历史不一样的地方,关键点是什么。

我研究历史,不是看历史上30倍市盈率,那么现在就要给30倍。我们是要研究历史的本质,给到30倍市盈率是在一个什么背景下,这才是最重要的。比如白酒,历史上估值从来没有跌入过20倍,历史上现金流和成长性都是很好的。但我很早就说过,白酒未来有一天一定会到10倍市盈率。倒过来,有些公司一直是周期性公司,到了未来可能发生很大变化。

我们研究历史是通过历史,来帮助我做出判断,找出判断的依据是什么。许多人会犯错,因为研究历史,历史上什么什么情况是那样的,那么现在是那样的。我们本质是要理解真实情况是什么,比如达里奥研究历史上46个经济衰退案例,每一次的变量是什么,实质是什么。

我们一直和客户说,不要简单看历史业绩,不要说过去我们的策略,历史业绩很好,未来业绩也能很好。我们要相信背后的逻辑是什么,这个逻辑在未来会不会成立。我举个例子,2016年之前,用小市值因子策略你的业绩会很好。但你不能这么说,这个策略永远有效。而是理解小盘超额收益的源头是什么,如果理解了是来自壳价值,那么在这个变量发生改变后,你应该大胆做空小盘股,因为背后的逻辑发生了变化。

对于业绩,我们也是这样,看重的是给客户提供的实质是什么,我认为主要是三点:

1)历史业绩是最不重要的。我不是认为过去业绩好,未来业绩能好;2)客户真实的投资目标是什么,客户要什么。收益率目标,波动性,能够承受的风险。为了达到这个目标,我要做什么,怎么才能满足客户的目标。这个做的逻辑和本身是我们核心的东西;3)如果一定要看历史业绩的话,我觉得这个业绩的稳定度,可解释性是最重要的。这个对于未来借鉴意义更大。这种持续稳定的可解释业绩,对于客户才是价值最大的。

我跟客户说的是方法,不是说打上某种标签,我一定是买大盘股,或者一定是买静态低估值的股票,其实你们看到已经发生了某种变化,我现在买的是小盘股。所以核心是背后的方法。

朱昂批注:同样此前和汇丰晋信投资总监曹庆访谈时,他也说过类似的话:汇丰晋信基金始终认为要“卖给”客户的不是过去优异的业绩表现(do not sell performance),而是为客户管理资产的方法( sell how we manage clients’ money)。因此,曹庆认为,建立一套科学合理、具有竞争优势的投研体系,是资产管理机构的核心竞争力,也只有把这个投研体系给客户解释清楚明白,才能真正赢得客户的认可。

9、朱昂:所以形式不重要,重要的是实质。就像你说的,16年以前买小盘,实质是壳价值和后面的资产证券化。如果看到类注册制出来,应该看空。

丘栋荣:所以我看到,许多人看到的行为,都是表面形式。其实我的低估值这个指标,也是一种形式,表象。我可能未来从低估值变成高估值,这些形式不重要。本质上从完整的生命周期看公司的价值、价值的实质。

风险也是一样的,我们关注风险的实质,而非形式。大家看集中度,波动率这些风险指标,这个只是形式。如果和实质违背,一定要相信实质的逻辑。不是波动率越低,风险越小。不是持股越分散,风险越低。要理解这个东西的实质。

10、朱昂:对了,你目前看好的小股票能否举个例子?

丘栋荣:我举个极端例子,国防军工。我们过去从来没有买过国防军工。这个行业一直估值很高,盈利也不透明。目前盈利能力在历史后20%水平,估值也是出于后20%水平。军工本身也是有周期性,盈利也能回到正常的情况。这些公司PE其实不低,但是PB和PS很低,说明盈利能力很差了,这个阶段我们倾向于积极一些。这个行业特点是不透明,类似于一个黑箱子,所以这时我们会非常认真的去对待。这种逻辑和看空白酒逻辑正好是相似的,只不过一个景气度向上,另一个可能向下。所以对于这种公司的研究,我们需要耐心和对风险的理解更充分。对这种公司我们会比较感兴趣。

所以我买股票从来不看位置,不是人多的地方一定不能去。我们不是一定要做逆向,一定要和大家不一样。我们可以逆向,也可以正向。可以左侧,也可以右侧。我做所有决策的核心是独立性!我做决策和位置没关系,和大家怎么看没关系。

11、朱昂:但是从风险收益比看,人少的地方是不是更好?

丘栋荣:这个真的不一定,老是这样想,有可能错过最好的公司,最好的股票。还是要从公司的实质看,这个公司上涨了10倍后,你可能还要多买一些,因为基本面更好。我对小盘股看好,和位置没关系,不是看什么机构低配了,就买。我们对风格不做判断。我们就是看有一批股票被低估了,但是小盘风格和我没关系。我买的是真正的价值。

也不一定和历史相比,有些公司和历史相比跌了很多,但仍然很贵。回归到我们投资策略的三个核心:第一是价值策略,第二是不确定性定价,第三是主动管理。最后一定落实到主动管理,不是看量化策略。

12、朱昂:你怎么避免Value Trap,价值投资陷阱?

丘栋荣:我们认为任何公司,包括腾讯,都有可能价值归零,任何公司都有可能成为价值陷阱。最重要的是,市场对于这个可能性的定价。问题是,你能不能比市场判断的可能性更加精准,如果不能,那么就是看对于可能性的定价。比如12年到现在,13到15年之间,所有人都讲新经济。所有人看好新经济,看空旧经济。认为旧经济是价值陷阱。但我们当年买了很多地产产业链的东西,不是因为觉得这些旧经济公司能逆袭,而是因为就是定价。市场对于旧经济定价太便宜了,如果看错,对你的惩罚很低。

还有一个极端例子,假设我们回到100年前,我们是先知,知道汽车是未来,马车是不行的。那么一定要买汽车制造商就比买马车制造商要高吗?不一定,核心是价格。比如马车制造商可能价格很便宜,就算清算,也有回报,甚至还有可能转型到奢侈品,皮具公司。汽车制造商可能从100家变成5家,你就算买了也可能亏钱。所以定价便宜是核心。

而且作为组合管理来看,就算你不幸踩中value trap,但其实一个股票对组合的冲击不是很大。

13、朱昂:上次我们去达里奥见面会,他说了很深刻的一句话:知道好交易和坏交易很重要,有时候坏交易不一定是让你亏钱的交易,你怎么看什么是好交易,什么是坏交易?

丘栋荣:这个从打德州就能看出来。好的策略未必让你赚钱,世界上没有100%的事情。比如打德州,就算你拿了一对A,你最好策略是放足够多的筹码,但是这个策略一定赢钱吗?肯定不是,这个策略还是有可能输钱。反过来,你拿了很差的牌乱打,有可能赢钱,这是好的交易吗?所以看交易,不应该看结果,应该看逻辑。好的交易,不是看事后,而是事前,我们的逻辑是不是科学和理性的。你不能等三张牌翻出来看,再判断打得对不对。所以我们对于研究员考核,不是倾向结果考核,而是事前的逻辑来考核。

14、朱昂:说说进化,其实过去几年你的体系一直在进化,也是一套进化的价值策略,你是怎么去进化的?

丘栋荣:我们说的进化,是怎么去适应市场,不是说什么样做就更好。而是在不同市场环境下,我们的策略体系如何适应这个市场。包括价值投资的方法,逻辑,投资流程和结构,能适应这种变化。包括研究的方向,核心,侧重点,都要适应这个方向。

其实我一直说运气还是最重要的。你看生物进化,变异能力是运气,其次才是自然选择。所以你无法选择怎么变异。但是如果你的运气很好,关键是怎么把这种运气结果累积下来。比如人类,能否把知识和能力不断累积下去。所以进化中重要的是,能否把这种运气因素和优势累积下来。

写在最后

事实上认识丘栋荣超过5年了,也看着他从一个消费品研究员变成基金经理,再到今天也是拿了三大报大满贯奖项的明星基金经理。就在刚刚,丘栋荣管理的汇丰晋信大盘和双核策略又分别获得了证券时报颁发的五年持续回报股票型明星基金和三年持续回报平衡混合型明星基金的奖项。汇丰晋信基金也拿到了三年持续回报明星基金公司的奖项,旗下汇丰消费红利获得2017年度股票型明星基金,汇丰晋信动态策略混合获得五年持续回报平衡混合型明星基金的奖项。

整体来说,丘栋荣给我的感觉也一直是很有干货。我们几乎很少交流一些行业八卦或者不相关的事情。每一次都是直接讨论问题的本质是什么,都是思想的碰撞。他的生活方式也很单一,每天都是穿正装上班,每次出差都会去游泳,每次吃饭都是特别健康。也可能从性格上,就具备那些价值投资者的特征,当然更重要的还是整个汇丰晋信的主动管理投资框架。每一次的交流都很有收获,感觉他的框架在不断延伸。最早我对于他策略的印象还是停留在PB-ROE选股模型,但现在他的价值投资体系越来越向上延展,从一个更高的维度进行更科学的投资,这可能也是他说的“进化”。

虽然我和栋荣做的事情不同,但我们希望实现的东西是一样的:帮助大家一起做大权益市场投资这个蛋糕。其实长期看,权益类资产收益率是很高的,股市也是很赚钱的。重要的是,能够不断去教育大家正确看待市场,正确的买投资产品。过去一年多,我也写了很多投资理念的文章,其实并不是鸡汤,而是希望和大家一起,让大家正确购买基金产品,把整个权益类行业的规模做大。最后这张图我分享过很多次,即使在大牛市的美国市场,1997到2016年的20年之间散户年化回报率只有2.3%,跑输所有资产。而标普年化回报率7.7%。所以正确去做投资,购买基金产品,是一个伟大的使命。

作者交流,请加微信:dianshi830,请告知职业和公司。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}