文|柳胖胖

编者按:作者为资深产品经理,个人微信号:leslie0724,微信公众号:一个胖子的世界。作者有过两年的创业实战经历,长期对互联网行业保持观察,对商业模式和实战案例有自己独到的见解。以下是全文:

一、美团的边界到底在哪里?

二、滴滴的被动只是因为用户场景被截胡?

三、头条到底动了多少人的蛋糕?

四、美团挑战阿里的可能性在哪里?

美团全资收购摩拜的事情,已经尘埃落定,这也就意味着,美团直接成为了1-3公里出行领域的top2。

同时,尽管遇到了严厉的政府监管,3月下旬在上海登陆不久的美团打车,据悉已经强势拿下了30%的市场份额。

美团在大出行领域的布局,初具规模。

在网约车市场,普遍认为美团并不真的能够干掉滴滴拿下第一,老二就已经很好了。甚至,单一市场30%份额都显得有点来得太快了,毕竟就在2017年底之前,几乎所有人都还不太相信美团真的会大举发力这个曾经烧死无数公司的领域。

一、美团的边界到底在哪里?

如果说,当下互联网领域里,美团自称是最有跨界欲望的公司,应该没有什么人会反对。

从团购、电影、酒旅、外卖到打车,再加上大众点评的若干业务,美团深度涉足的行业应该已达十几个之多。

可能你觉得这还没什么,但要知道,它是在每个领域都还未完全站稳老大甚至是老二位置的时候,就已经开始向下一个领域进发。

所以最近难免有一小撮人开始觉得美团有点像极了乐视--从视频网站到造车,一切都是为了上市而开始朗诵资本的故事。

这不,和滴滴的打车大战其实就刚刚拉开帘幕一角,又吃下了摩拜单车,美团和阿里的ofo在共享单车领域势必还有一场龙争虎斗。

美团的边界到底在哪里,用传统的行业理论来划分,是否能够看清真正的美团?

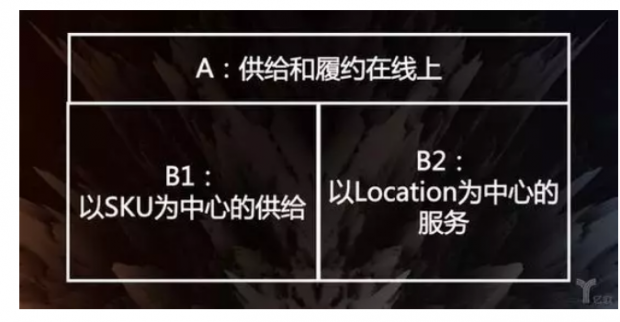

其实,结合之前美团高管们的对外分享就会清楚地发现,美团的边界正在于“供给和履约在线下,提供以location为中心的服务”。

这是什么意思?(如上的图,各位多看几次,后面还会反复提到。)

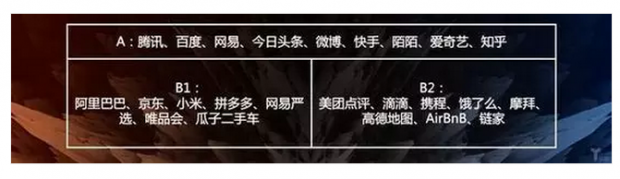

A类公司,供给和履约在线上,比如门户网站,IM和社交,游戏,视频,搜索等,基本涵盖了早期互联网的所有形态,包括抖音和最近大热的趣头条,你都可以归类为是A类领域里提供纯互联网信息服务的公司。

B1类公司,供给和履约在线下,以SKU为中心,以电商为主,淘宝、京东、唯品会,包括最近大热的拼多多,都在这里。

B2类公司,供给和履约也在线下,但提供服务的过程中需要精准地使用到用户或供给方的location,典型的比如打车、外卖、订酒店等。

在A类里,互联网的影响因素更高,普遍毛利也高,比如游戏,但绝对GDP产值没有B类大;在B类里,互联网的影响因素在逐渐减少,GDP产值很高,但毛利普遍很低。

B1和B2的区别是两点:B2服务的提供必需有赖于精准而快速响应的location且配备了大量基于locaiton提供服务的线下团队。

普遍来看,B1需要对标准化商品和供应链有很深的理解,往往把供给端掌握在自己手里,要不自己做,要不有绝对的控制力(淘宝对卖家的控制力不是一般的强);但B1不需要像B2那样对location有严格要求,比如必须同城,必须3公里内才能提供服务等。

从这个角度看就会发现,如果要说美团的边界,应该是整个B2领域的边界,美团所有的跨界,其实并没有脱离B2领域。

如果说今天的美团要跨界去做短视频了,也就是从B2跨界到A类里,那他的龙岩老乡张一鸣一定会抢在所有人先前去摸摸王兴的额头烫不烫。

而王兴的战略思维能力(或者叫不务正业的能力)有目共睹,他不像饿了么那样以外卖平台来定义自己,也不像滴滴那样以出行平台来束缚自己,他会认为,所有供给和履约在线下的以location为基础的服务,或者叫虚拟服务(相对B1的实物电商),美团理论上都可以做。

电影可以做,酒旅可以做,外卖可以做,打车当然也可以做。

所以那句著名的“太多人关注边界,而不关注核心”,其实不是随便说说的。

二、滴滴的被动只是因为用户场景被截胡?

基于location的服务,一直要到智能手机的大规模普及才得以顺畅实现,而滴滴就是在那个时候的2012年上线的。(其实司机端用智能手机还不够成熟,但被一堆打车软件用“钱”教育很快学会了。)

滴滴当然也在B2里,而且,滴滴对于location的诉求远强过其它的B2类公司。因为,乘客在动,车也在动,滴滴需要基于供给双方不断变化的locaiton去提供服务。

而这次美团打车刚登陆上海,几天内就能强势吃下30%份额,一方面,当然是因为滴滴过早追求盈利,服务品质在司机和乘客两端同时积怨已久。

网约车这个双边市场里需要一个老二,来平衡市场的供需,这对司机和乘客来说都多了一个选择,也对滴滴的很多行为标准起到了掣肘,对整个市场来说绝对是好事。

当然,这些问题滴滴其实都可以补足,但另一方面,从长期来看,哪怕滴滴把价格降到和美团保持一致,但美团不断进击的趋势依然能够保持,这却是因为滴滴的出行场景被美团的线下服务场景截胡所致。

出行是消费者决策的下游,而美团是决策的上游。打车不是目的,而是完成目的的过程。你是出去吃饭,出去看电影,还是出去旅游,才是目的。

所以说,滴滴站在消费场景的中间过程上,而美团才站在终端消费的场景上。

你去澳门玩的时候,就会发现基本上所有的酒店都会提供免费接送机的服务,因为它需要的是你去那里住宿、吃饭和赌博,打车只是一个过程,路费已经被涵盖在成本里。

甚至说,许多火车站拉活的司机,一上车就会问你去不去XX洗浴中心,去就不收你打车费,是一个道理。

但我觉得场景被截胡依然只是部分原因,而非滴滴危局的根本。就算滴滴不追求高额利润,服务品质也都OK,美团就从此不做出行业务去串联起自己的线下服务场景了?

关键的致命问题是,滴滴一直把自己当成是B2领域里基于location提供“出行服务”的一家公司,而已。然而就像A和B1领域的竞争一样,腾讯会去做所有纯线上的互联网产品,阿里也会提供京东的物流服务,京东会开展淘宝的第三方卖家入驻。

身处同一个领域内,是不可能安然相处的。

在吞并优步中国后至今的18个月里,滴滴一直强调修炼内功和国际化,并开始强调盈利,却没有发现这家公司引以为豪的壁垒其实一穿就透。

另一方面有人认为,滴滴招揽的投行人才过多,导致对已有业务可以做到精打细算,但对横向战略的思考能力不足。

最后,滴滴进军外卖想要围魏救赵,但明显已经晚了。从战略上来说,这样被压着打而逼出来的反击是很被动的。

很多人说滴滴进军外卖本来就有难度,没法苛求什么,场景上本来就不像美团做打车那么顺,还要同时搞定原先没有的商户端和骑手端。

但问题是,百度外卖当年都能做起来,滴滴外卖如果在同样的时间节点选择all in,我不觉得会输给基于线上和销售基因更强大的百度。

但滴滴外卖现在不管怎么做,别说抢美团外卖的份额,阿里的饿了么也不会轻易答应。

再退一步说,滴滴现在是一家以出行业务为主的公司,希望人们走出家门开始打车,才能刺激订单量,而其发展的滴滴外卖,肯定更希望用户尽量呆在家,才有机会唤起外卖需求,这么一看,又有点自相矛盾的意思了。

这就是战略上被压制以后被逼出来的动作变形,滴滴要想掌握自己的发展节奏,就不该因为美团来做打车市场,就盯着美团某块未成熟的业务去PK。

美团也是在吃喝玩乐的线下服务场景都初具规模之后,才选择发力出行领域去串联这些业务的。

当然,从频次论的角度,外卖可能是B2领域内用户使用频次最高的服务了。

但是,做场景是有顺序的,边界也不是随意拓展的。说白了在王兴看来,这就是美团自己的发展节奏,只不过发展的进程中刚好和你有了冲突而已。

而滴滴迫切需要去看的,是在整个B2领域里,还有什么属于它们自己节奏的发展机会?

也许,控车真的是一条出路,唯一的问题和百度类似,也是要熬太久。

但说到底,滴滴就是应该乘着美团的单车正在和ofo 竞争,外卖在和饿了么竞争,酒旅在和携程竞争,打车也在和自己的业务竞争的空档里(人钱物三方面在上市前都不足以支撑美团再开拓新的领域),去尽快发展属于自己的B2机会。

其实我想提醒大家的是,围绕出行的大概念,滴滴也做了很多我们通常从行业划分角度会认为是跨界的事情。比如快车、专车、出租车,这本来就可能是需要三个公司来干的事情,滴滴一家全干了。

如果你要是再加上滴滴顺风车、滴滴巴士、滴滴代驾,甚至别忘了滴滴还涉足了二手车,这里每一个领域,放在过去的传统角度来看,已经是足够撑起多家公司的行业了。

但是,相对于我们定义的整个B2,出行服务涵盖到得还是太少太少了。

三、头条到底动了多少人的蛋糕?

说完了B,回过头来我们看下A领域,也会很有意思。

头条和美团有些类似,一直被认为是搅局者,一会儿新闻资讯,一会儿做微博,一会儿头条号,一会儿短视频,一会儿又问答社区。

其实,头条做的业务一直都在A领域。不过头条所处的时代已经不同,A领域已经成熟发展了很多年了,边界相对明确,发展空间不如B2那么大。

在PC互联网时代和早期的移动互联网时代,竞争是区域性的,你做门户的就和做门户的竞争,做视频的就和做视频的竞争,做电商的就和做电商的竞争。

但是,到了移动互联网的中后期,这个现象全变了。

一方面,巨头们开始战略投资布局,你做视频或者做电商,你不只是在和传统的那个对手竞争,你还在和它背后的爸爸们竞争。

另一方面,我在之前的文章里说过:“因为从中国国内互联网用户的整体数量来看,别谈红利了,简直已经到了不增长的地步。因此,某一个或某一类应用的突然爆发,比如直播答题、比如吃鸡、比如短视频产品的崛起,必然伴随另一个或另一类应用的衰退。我开始玩直播答题了,我看电视剧的时间就少了;我开始玩吃鸡了,我看直播的时间就少了;我玩这款短视频产品的时间多了,玩另一款的时间必然就少了。竞争,就是来得如此简单而又粗暴。”

A领域,基本趋于饱和。

所以,到了今天这个时间点,我们肯定再也回不到区域性竞争这种纯粹的美好了,所有的竞争一出手都是全局性的。

也就是说,只要你动到了top10里某一家的蛋糕,你可能就动到了top10里所有人的蛋糕,不管是哪个领域或行业的。

上面那句话反过来也可以这么说,如果你怎么搞都动不了top10里任何一家的蛋糕,你的下场注定是被吃掉,sooner or later。

比如分答,比如那些工具类产品,比如冲顶大会。

头条系的三大短视频产品,在抢包括秒拍、美拍和快手等一干直接竞品的用户是毫无疑问的;而头条系的所有业务加起来,又足以和微博+新浪门户有的一拼,无论是市值估值的大小,或是产品形态的种类,还是广告收入的量级。

但如今,更多人谈到了头条对腾讯系业务的影响。

如果谈头条颠覆腾讯,肯定为时尚早,但从双方近来的擦枪走火来看,挑战已经形成,腾讯早已开始布局应战。

一方面,是公众号创作者的流失。结合头条号+抖音的矩阵,很多机构已经把主要的精力放在了头条上,毕竟从流量到收入,微信能给的头条也能给,而微信每发一次就要面临掉粉一次的困扰。

另一方面,更恐怖的是,朋友圈的使用也在下滑。微信老龄化后,也面临内容匮乏的问题,而自家的搜一搜和看一看并没有做起来,在朋友圈能刷到的东西越来越少,只能寻找其它应用消遣了。

这两方面,虽然还未直接对腾讯的根基--IM业务形成直接挑战,但对腾讯最核心产品微信的基本盘已经形成了影响。

据36氪报道,从接近微信内部的人士流传出的信息是,单个用户刷朋友圈的时长从2015年开始一直在缓慢下滑,到2017年年底时,又忽地下滑得更猛了一些。

微信公众号打开率的下降,新增关注人数的增速降低,一发文就掉粉等问题,以及,朋友圈打开频次、消费时长和内容发布量的减少或者是增速减缓,我认为其中最直接也是最大的收益者一定是头条旗下的产品矩阵。

所以说,王兴和张一鸣这一对龙岩兄弟在行业内不断扮演搅局者的角色,是有原因的,传统的行业分类对头条和美团来说都不适用,大家面对这两个横冲直撞的异形怪物,有的是奋起反击,有的只能摇头叹气。

但是,头条再怎么乱来,也不会去做打车和外卖,美团再怎么跨界,也不会去短视频和问答社区的。

四、美团挑战阿里的可能性在哪里?

但是,我们还会发现一个问题,B1的阿里和B2的美团,似乎也在竞争,而且相当激烈。

首先,我们要看到,美团和阿里之间的竞争,更多是美团VS阿里的儿子们。

但大家诉求不同,美团要的是探索边界,阿里要的是支付场景。

阿里核心的电商业务和和美团的线下服务分属于B1和B2领域,本来可以说没有交集。

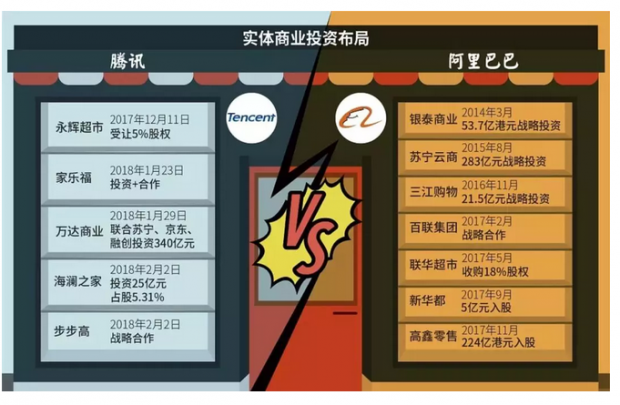

事实上,在实体商品交易领域,阿里和京东的冲突更明显。但互联网的竞争是没有边界的,一度在线下支付市场份额落后于腾讯的阿里,肯定不会再坐视美团一步一步吃掉所有的线下服务场景,尤其是那些高频的支付交易场景。

阿里应该会买下所有被美团染指的领域,也就是B2领域里处于不同边界的公司。

从阿里的各种投资或收购业务来看,一直有两条比较明确的主线,一条就是有内容价值,内容即流量,这是在A领域的布局,比如优土和UC;一条是有支付价值,支付即金融,这是在B2领域的布局,比如饿了么。

而自己擅长的B1领域,阿里都是自己做。

戴威应该会感谢全款喜提摩拜的王兴,这就意味着阿里必然最终会接ofo的盘,创始人们套现肯定是无忧了。

马云不可能容忍在当年失去滴滴后,如今摩拜又被美团拿下的情况,再让腾讯给染指ofo了。

但如果,我们开始聊新零售,局面又有些不同。会不会还有一个B3领域,在线下履约和交付,但sku和location是同等重要且必备的。

比如生鲜?

这是B1领域的电商公司未曾攻克的最后一个品类,而B2类公司普遍忙于正餐夜宵等的战斗,最多提供简单的跑腿服务。

据悉,盒马鲜生已经跑通了产品标准化+周边半径配送的全流程,可以开始规模化复制;而美团的掌鱼生鲜开业大半年来,尚未有明显起色。

显然,因为商品本身的特殊性,这个领域对供应链有强要求,也对location有强要求,缺一不可。

在这个领域,阿里除了钱多,基本没有太多优势,只能不断尝试通过深入上下游供应链去改造线下零售场景。而美团有强悍的地面团队,当面对提供基于C端用户的线下吃喝玩乐相关服务时,阿里和美团基本处于同一起跑线上。

王兴认为美团的未来是Amazon forservice:“亚马逊和淘宝,是实物电商平台(e-commerceplatforms for physical goods),而美团的未来是服务电商平台(ane-commerce platform for services)。”

这可以说是另一种对B1和B2的划分,但如果要要做好B3,必须在B1和B2都做得足够好,美团也有极大短板。

AT都在布局新零售,T有流量和钱,通过投资去做;A也差不多,但加上了自己对供应链和物流的理解,理论上比T更有优势。

T通过小股权比例投资达成结盟,而A则更多追求深度的控制权。

但T的两个小弟,京东和美团,从sku和location的角度,完全足以对抗A在线下多年来形成的供给和履约方面的优势。

所以,去年底在乌镇的东兴局,让王兴和刘强东两个人出面做局,我觉得是有原因的。

王兴的呆气如此浓厚,强哥本来也就是来走个过场,应该都不是他们自己提议要组建这样一场成员复杂暧昧不明的饭局,背后是资本的意志,也是小马哥的意志。

重要的是,美团和京东去打阿里的大本营,有腾讯支持,不缺钱也不缺流量,而阿里方面,资金是不缺的,金融供应链也很深,但线下服务场景不如美团,最重要的是,迟迟做不出一款能够威胁手Q和微信业务的社交产品。

在自家后院开火的战斗,永远赢不了。

也许,如果阿里能够入股头条,才是解决焦虑的唯一配方。

最近抖音的网红电商业务尝试,跳转淘宝和跳回抖音的操作都相当顺滑,基于这一块确实有不小的想象空间。

but,曾经表态过做头条不是为了成为腾讯员工的张一鸣,岂会轻易站队?

龙岩双雄力斗双马的故事,应该还够我们看个三五年的。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}