导读:四年以来,美国国债收益率第一次突破了3%。股票的估值是和无风险收益率对应的,一旦无风险收益率抬头,就会压制股票的估值。更重要的是,美国国债收益率是经历了30年不断向下的过程,已经到了几乎跌无可跌的地步。这一次美债破3%,将可能是一次历史性的大拐点。而美股此次已经是历史上第二长的大牛市,那么音乐是否就此停止呢?

美国国债的历史性拐点

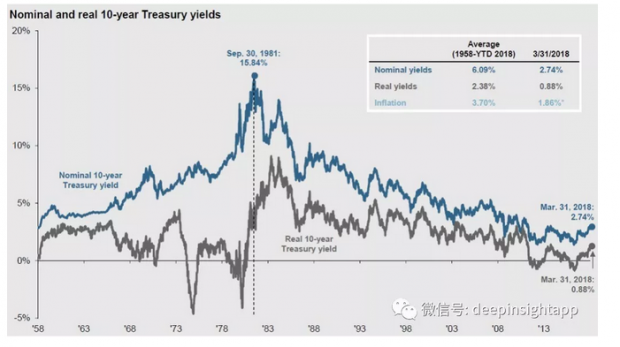

2014年以来,美国国债收益率第一次突破3%,可能是触发美股出现大调整的历史性事件。我们看到过去三十多年,美国国债收益率都是一个不断下降的过程。曾经有一次巴菲特接受采访,人家问他投资成功最大的因素是什么?巴菲特笑了笑说是运气,因为他投资的后半生是伴随着美联储的不断放水,货币越来越宽松。而且他说这个运气不仅仅成就了他本人,还成就了债券大王比尔格罗斯,以及几乎唯一能和巴菲特齐名的对冲基金大鳄鱼乔治索罗斯。下面这张图是截止到今年3月底的,所以当时还没有突破3%,但是从图中我们看到历史上国债收益率是不断向下的,这个向下也是伴随着美联储主席的身高越来越矮。但是新的美联储主席身高出现了拐点,国债收益率可能也会出现拐点。

我们知道股票的估值不应该静态去看,而是动态去对比。这就像如果单单看一个房子是卖100万是贵还是便宜,其实没什么太大意义。要看这个房子的售价和收入水平,其他商品做对比,才能体现出贵还是便宜。目前标普500的估值在16.3倍,对应3.03%的十年期国债收益率。整个国债收益率相比过去几年出现了比较大的上升,也意味着估值会被进一步压缩。美国十年期国债收益率几乎等同于无风险收益率,无风险收益率越高,投资者投资股票的动力就越弱。比如2011年A股当时信托还是类似于刚性兑付的,市场无风险收益率差不多有10%,导致当年A股最终大小盘通杀,是一次不折不扣的大熊市。我们回到美股,目前的估值对比2007年10月上一次高点的15.7倍有所上升,不过当时10年期国债收益率有4.7%。现在虽然比当时低,但趋势很差,无风险收益率是在一个提高的过程。

波动率开始抬头,牛市终结的迹象?

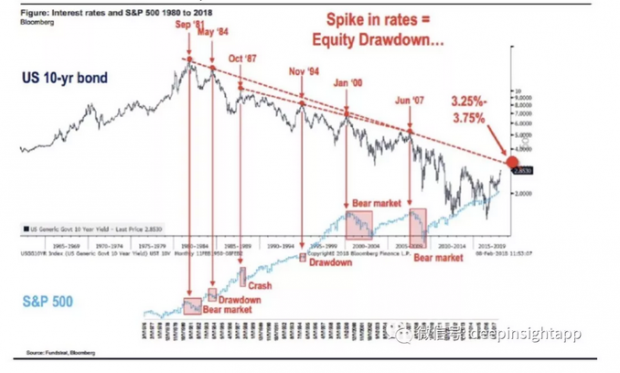

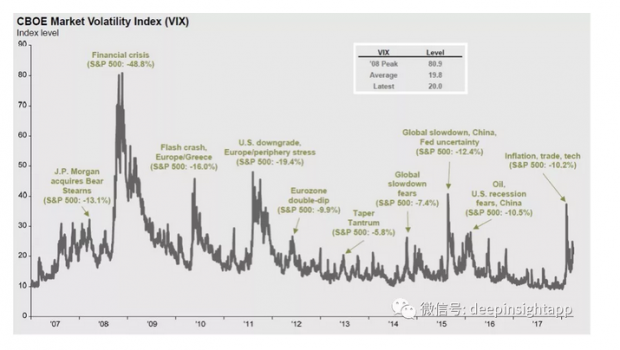

无论是每一次熊牛转换还是牛熊转换,都必须要伴随着波动率的抬升。比如2014年底的大牛市之前,市场波动率很低,之后大幅提升后,逐渐进入牛市。而牛市见顶前也是波动率开始提升,场内的“筹码”变得松动,2017年是一次难得的全球低波动牛市,进入2018年股市的波动率明显抬头,有可能意味着市场的见顶。我们看下图,每一次十年期国债收益率的上行,都带来一次市场较大的调整。包括1981年9月的熊市,1987年10月单日暴跌,2000年1月的网络股泡沫见顶,2007年6月开始的金融危机。

前面我们说过,进入2018年股市波动率明显提升,高波动其实才是股市的常态,去年的低波动牛市其实非常少见。这几年学到一个新的英文单词:Goldilocks。很好的解释了2017年低波动牛市的根源。简单来说就是较高的增长,较低的通胀。过去几年大家总是在开年对于全球经济的预期过高,然后开始不断向下微调。但是在2017年这个趋势出现了逆转。分析师纷纷把全球经济增速从年初的3.5%提高到了3.8%。IMF甚至是2010年之后第一次出现对于全球经济增速的上调。中国经济增速放缓得到了有效遏制,新兴市场经济开始拐头向上,然后又推动到了发达国家经济体。汇率和商品价格的不确定性也逐渐消除。相反,倒是全球的通胀水平不断低于预期。虽然央行开始收紧流动性,但整体经济在一个温和向上的过程,没有任何经济上的黑天鹅出现。通胀方面,发达国家经济体通胀一直保持在2%的目标位之下。

但是进入2018年,消失的通胀重新开始出现。由于美国失业率水平下降到了过去50年的平均水平之下,收入开始了增长。同时,我们在之前也解释了贸易战的根源是全球民粹主义抬头。那么从这个角度看,贸易战又似乎不得不打。过去美国的低通胀完全受益于全球化分工,中国的廉价劳动力和劳动效率,如同一块海绵稀释了美国的通胀水平。一旦美国开始反全球化,必然会带来通胀水平的抬头,进而对股市产生负面影响。

音乐即将停止

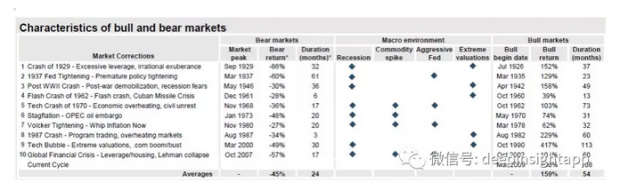

从经济复苏周期看,此轮美国已经经历了连续105个月的经济扩张周期,是历史上第三长。从牛市周期看,此轮牛市已经经历了108个月,是历史上第二长。牛市的长度仅次于90年代那次持续113个月的历史第一长牛市,那轮牛市的基因也是美国经济扩张时间最长的一次。用“均值回归”的思维看,美股牛市平均持续时间为54个月。我们不知道牛市什么时候结束,但是其风险已经越来越大,性价比开始恶化。目前持续108个月的牛市时间,已经超过了历史上平均的2倍。

当然,没有任何一次牛市是因为涨了太多,持续时间太长而结束,而是有一些基本面的因素。但这些基本面因素也是反映了“均值回归”,生命周期的自然规律。如同一年四季一样,盛夏不可能永远持续下去,寒冬也不可能永恒。国债收益率上行带来估值的压制,通胀上行带来波动率上行,民粹主义带来反全球化以及不确定性。在一季度财报的高峰后,盈利增速也可能环比出现下滑。

也行,音乐即将停止,winter is coming。

作者交流,请加微信:dianshi830,请告知职业和公司。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}