阅读:0

听报道

导读:上次我们写过一篇文章,里面整合了过去20年A股投资方法的进化史。对于投资,我们开始逐渐相信一个“市场进化理论”。这个资本市场如同我们的大自然一样,有不同的生物组成,有一个基本的判定奖惩机制。不同的人,各种不同的方法,也组成了一个具有进化生态体系的资本市场。很多时候单一策略要长期变得有效很难,作为一个优秀的投资人,我们也必须去进化自己的投资方法和策略。今天我们继续从巴菲特的投资收益率曲线,来深度分析一下市场的进化机制。

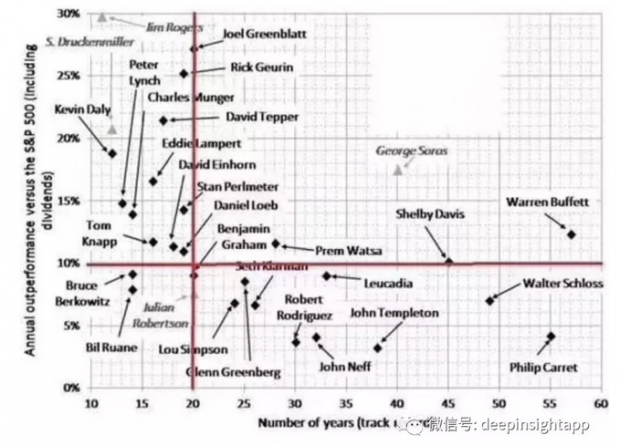

我们看一个投资大师收益率,许多人往往只是看一个长期年化收益率。当然,这的确是衡量一个投资人最简单的指标。下面这张图是一个最典型的投资大师收益率对比。里面把全球著名投资大师的年限以及其年化的超额收益率放在一起做了对比。我们看到这张图中,股神巴菲特有超过57年的投资业绩,其超额的年化收益率在12左右。之前国内也有人把一批优秀的基金经理做过类似的图。

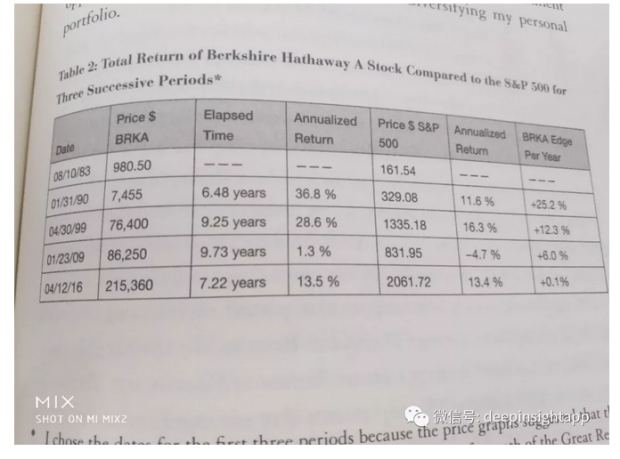

但是如果我们用更加科学的眼光去看问题,更多应该从时间序列中做投资大师的归因分析。比如很多投资大师的超额收益率在早期完成,也有一些投资大师因为经历过长期牛市,其年化收益率会很高。所以下面这张图是我之前阅读爱德华索普的“A Man For All Markets”时候,手工拍照出来的。里面将巴菲特的超额收益按照时间序列做了分解。我们看到80到90年代的时候,巴菲特年化收益率达到了36.8%,同期标普500的年化收益率11.5%,巴菲特年化超额收益达到了25.2%。到了90到99年代,巴菲特年化收益率28.6%(这里有一个误解,许多人认为网络股泡沫中巴菲特是跑输市场的,但这仅仅是最疯狂的1999年,巴菲特在整个90年代收益率是很高的),同期标普年化收益率16.3%,巴菲特的年化超额收益率为12.3%。然后到了99到09年代,因为总监经历了全球金融危机,巴菲特的年化收益率只有1.3%,标普年化收益率更是只有-4.7%,巴菲特年化超额收益率6%。最后是09到16年4月,这段时间巴菲特的年化收益率13.5%,而标普的年化收益率13.4%,巴菲特基本上和市场收益率一样了。

所以我们看到一个现象:股神巴菲特虽然长期有着年化10%以上的超额收益率,但是这个超额收益率随着时间在不断减少。80年代的时候,巴菲特超额收益率高达25.2%,非常非常恐怖。到了90年代,这个超额收益率下降到了12.3%。再到00年代这个超额收益率再一次下降到了6%。最后,在09年开始的这轮牛市中,巴菲特超额收益率为0.1%。

为什么巴菲特的超额收益率会下来?我个人觉得还是市场的进化机制:一种投资方法难以长期有效。价值投资其实是最难模仿的,因为价值投资本身需要时间做最大的杠杆,这一点是反人性的。从人性的角度看,大家都想赚快钱,最好明天就赚到钱。但是价值投资是很难赚快钱的,看中的是复利。所以在一开始,其实价值投资就因为淘汰了很多人,全球放眼望去,Value Investment在任何国家都是超额收益最高的。然而市场还是一个持续进化的生态体系,巴菲特所运用的价值投资方法,也会有超额收益逐渐消失的那天。甚至我认为,如果看未来10年,有可能巴菲特再也跑不赢指数了。当然,股神也估计很快退休,我们再也等不到十年。

这里我们希望表达的,并非价值投资的方法无效。而是资本市场其实是不断进化成长的,基于价值投资的方法也要像一个系统那样不断进化。就像生物的进化一样,需要建立一种体系,在一个大的体系中进化。我们看《富可敌国》,也是一个完整的投资方法进化论。比如对冲基金的设立,对于宏观策略的研究,对于量化策略的研究,对于资产配置的研究。市场本身的投资方法,也在不断持续进化在获取超额收益。

所以不会有一种方法或者做法,能够一直有效的战胜市场。我们认为战胜市场的难度在于,参与者群体本身也是在进化,这让投资者需要能持续学习,并且超越大多数人。当然,过去还有一种方法是:从相对有效市场,进入相对无效市场。所以许多人会学习海外有效的方法,然后使用在A股市场。我们从股神巴菲特的超额收益率收窄中,也开始理解市场的进化机制,所以这也要求我们不断学习,才能保持获取超额收益的可能性。

个人思考,未必正确,希望对大家有帮助。

作者交流,请加微信:dianshi830,请告知职业和公司。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}