阅读:0

听报道

导读:今年最大的IPO就是小米上市。作为过去8年全世界最成功的一家公司,并且拥有大量的用户和粉丝,小米的上市也被寄予厚望。有传闻说,小米的估值会在800到1000亿美元之间,按照这个估值雷军也会成为中国首富。那么小米到底是一家什么样的公司?按照业务小米收入大头来自手机,似乎是一家硬件公司。但看估值,小米又是互联网公司的估值。那么小米到底是一家什么样的公司呢?今天,和大家分享我们对于小米的认知。

01 小米:批着手机公司的外衣

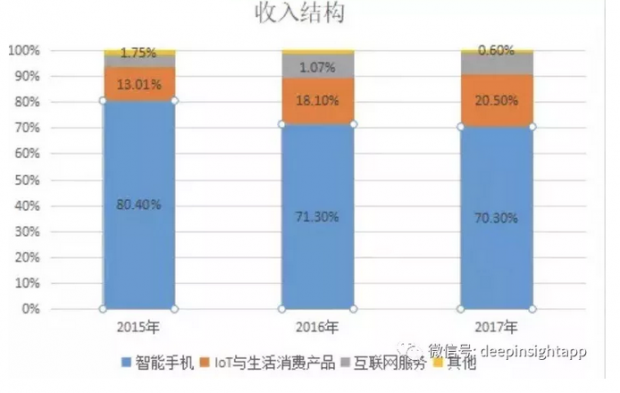

从收入的结构看,2017年小米营收总收入为1145亿人民币,其中手机销售额806亿,智能终端IOT和生活消费品销售额234亿,互联网服务销售额99亿。从收入结构的比重看,主导小米的产品还是手机,占到了2017年收入比重的70%,其他硬件类商品占到了20%的收入结构,而互联网服务占收入比重不到10%。从收入结构的变化看,手机对于业务的主导过去几年没有发生太大的变化。2015年占比为80%,2016年占比71%。整体大硬件对于公司收入的占比常年维持在90%以上。所以我们光从收入结构看,小米还是一个手机公司。这也是许多人对于小米的第一印象。

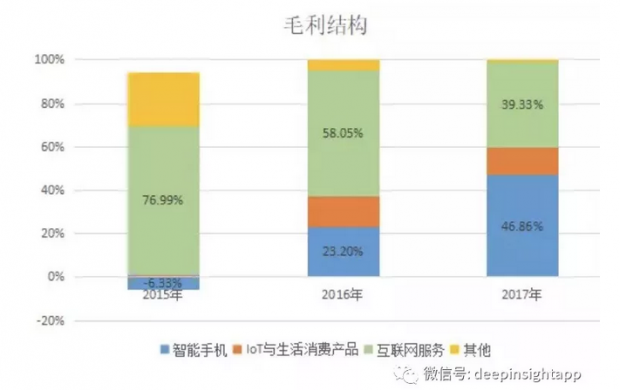

我们再从毛利的结构来看小米。雷军很早就说过,手机其实不赚钱,仅仅是作为一个内容分发的渠道。从招股说明书我们发现,2017年手机毛利率只有8.8%,而且这已经建立在很大的规模效应之上了。2015年公司的手机毛利率为-0.3%,到了2016年改善到了3.4%。小米也一直践行之前的“初心”,从毛利结构我们看到,小米一直以互联网服务作为其主要毛利的来源。2015年互联网服务占比达到了77%,到了2017年虽然下降到了39%,但那是因为手机毛利率的大幅提升。也就是说,那么多年小米到了2016年才真正依靠手机赚钱,过去都是赚取软件服务的钱。

02 软硬结合的商业模式

从商业模式上,过去几年硬件公司最大的变化就是实现了“软硬结合”。硬件和软件缺一不可。最早推动这个商业模式的当然是苹果。对于苹果,我们曾经做过一些深度研究。苹果真正的护城河是其IOS系统,整个软件服务和iCloud。导致用户脱离苹果生态圈的成本越来越高。有了这些软性的服务黏住客户,苹果在手机端才有了定价权。所以这个世界上会有两类手机:苹果和非苹果。苹果的毛利率极高,也占据了全球手机行业绝大多数的利润。

小米在商业模式上和苹果有异曲同工之处,不仅仅有小米手机作为硬件,也提供自己的系统,云端服务,以及互联网软件应用。小米一直是国内对于苹果模式研究最深的手机生产商。从控制产品的SKU,到自建线下和网络销售渠道。不同于苹果依靠硬件收费,软件免费的特点,小米是以成本价卖硬件,然后通过用户的软件付费来赚钱。当然,到了今天小米硬件手机也已经盈利了。而且基于小米的软件操作系统,衍生出了一系列其他的硬件产品。

小米的崛起也切入到了整个移动互联网的流量红利爆发。整个中国的人口红利在于长尾人群,这些人对于性价比是敏感的。过去这些人群都会去买一些山寨手机,甚至所谓的“红白机”。而1000元不到就能买到的优质小米手机出现,开始侵蚀了大量山寨手机的市场份额。也是在这一轮移动互联网流量红利的爆发中,国内手机行业完成了一次全新洗牌。过去的TCL,波导(手机中的战斗机),夏新,联想等逐渐淡出我们的视野,取而代之的是小米,Oppo, Vivo,华为等。我们发现整个品牌集中度越来越集中。

而且从销售模式上,小米很早就学习了“Dell”模式。当年PC互联网时代流量爆发的时候,Dell就很聪明的通过去中间化渠道,让利给用户。那个年代传统电脑商惠普,康柏什么的都还是在百思买,Circuit City(金融危机倒闭了)这类电器商城里面做贩卖。Dell直接通过互联网渠道卖,价格更便宜,从而完成了市场份额的飞跃。

03 以手机为渠道,小米的新零售思维

我们发现从小米成立以来,就有很强的互联网基因,对于渠道价值和其弊病理解很深刻。所以未来我们认为小米可能会是一种以手机为渠道,打造其新零售帝国。今天通过多年的耕耘,小米已经有了超过1.9亿的MIUI系统月活用户。而且从一个小米手机用户的角度出发,发现粘性还是很高。特别是云端服务,让你所有的通讯录,照片的存储,个人信息等都保存在小米云。老用户不断沉淀,新用户慢慢增长,在用户数端实现了一种“复利”。

一旦以手机为渠道的模式有了规模效应,用户就可以在小米手机端来购买大量的小米商品。从零售的角度来看,中间渠道越多,商品的毛利率就必须越高。之前我们做中美零售对比的时候发现,美国经销商网络更加扁平化,而中国经销商网络的层级比较多。这导致中国消费品公司的毛利必须要很高,才能一层层分到不同级别的经销商头上。由于美国没有过多中间环节,毛利率整体比国内低40-50%左右。同时渠道太多离消费者太远,也导致国内消费品公司更看重渠道价值而非用户体验。

在这一点上,小米等于“自建渠道”,去掉了传统的中间环节。导致其产品不需要很高的毛利率依然能够盈利,让利给客户。同时小米开始扩张其线下体验店,能够让用户对其各类电子产品就行体验。但是目前整个线下体验店还是以3C产品为主,而小米的线上商城已经变成了一个多品类渠道。

小米的新零售思路最终希望达到的是极致用户体验:超高的性价比,低SKU,每一件产品都是精品,在价格也有极强的竞争力。这一点和网易严选模式还不太一样,网易更多是ODM的代工模式。所以小米更像一个Costco的思维方式,用低毛利和低SKU去获取长期用户的粘性。关于Costco我们也曾经做过分析,是过去10年美国零售行业少数股价出现上涨的公司。

从公司的基因上来说,小米也有着极致的互联网思维。雷军是一个我非常喜欢的企业家,他出身平凡,没有很好的口才,却一直兢兢业业在做事情。小米的产品定位就是“感动人心,价格厚道”。小米承诺未来硬件的毛利率永远不会超过5%,给用户永远提供极致的产品体验和超过性价比。小米也一直是一个让我们感动的公司,几乎每一款产品都是用心去做,不会坑爹。小米也是全世界唯一销售下滑之后,还能重新增长的公司。我特别喜欢雷军的那句话“厚道的人运气不会太差。”

04 小米的风险在哪里

根据我们之前的分析,小米的内核是一个互联网公司,当然收入结构还是介于硬件和软件之间。未来小米的风险会出在哪里呢?一个表层的风险是,小米目前对于手机的依赖度还是很高,可以说手机销售和其用户流量的相关性太大。一旦手机销售不行,用户流量可能就不怎么增长了。进入今年以来,国内手机销量开始负增长了,小米在去年手机销量爆发之后,接下来很可能硬件增速下来。下图来自方正证券的研报,我们看到去年四季度是小米手机销量的一个高峰。手机销量是小米的一个基石。

而在新零售这块,由于小米的模式和网易不同,产品品类要快速上量还需要时间。我认为需要实现小米的新零售战略和布局依然需要几年的时间,这一块很难在短期带动毛利。而其他互联网软件和应用的销售,也将更依赖移动互联网整个产品创新和大环境。简单而言,未来几年小米会在增速上遇到一个休整期。

这就导致另一个问题:估值不能太贵。说实话1000亿美元估值的小米,内心还是打鼓的。业绩的增长短时间内难以匹配高估值,而且腾讯,FB这些互联网公司目前估值也很便宜。更重要的是,今年以来作为大热的香港上市新股都经历了上市后股价的大跌。比如最近上的平安好医生,之前的阅文集团,易鑫等,都出现了上市后的下跌。足球比赛有句话叫“大热必死”,有时候就算好公司也要看价格。芒格说过,用公道的价格去买伟大的公司,而非用贵的价格去买。

无论如何,小米和雷军已经铸就了伟大。这是一个最好的时代,一个让厚道人赚钱的时代。

作者交流,请加微信:dianshi830,请告知职业和公司。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}