阅读:0

听报道

导读:很多年前我们都在说移动互联网的流量红利已经消失了,却忽视了三四五线城市的互联网人口红利。许多人总是把自己当做样本,看到我们一线城市的人都完成了从功能机到智能机的转化,互联网应用的使用习惯也逐步稳定,大量针对一线城市人群的新应用也难以获取用户流量。然而这时候大量三四五线城市人群刚刚开始接触移动互联网,他们是最后的流量红利,从人群数量上看也是最大的一块。可是今天,这个最后的流量红利也在逐渐消失,移动互联网时代正式进入了一个新的阶段。

三四五线人口,最大的互联网变化

我们曾经深度研究过陌陌、微博、京东都一系列的公司,他们的股价和业绩在过去几年都有很好的表现。虽然盈利模式并不完全相同,陌陌看的是视频直播,微博靠的是短视频和广告,京东靠的是自营和第三方电商。但是从用户数的增长看,他们又有相同的特征,就是通过渠道的下沉,获取了新的用户。

从实体经济看,我们也发现大量三四线城市消费升级的案例:2015年三四线城市汽车销量占到了全国的68%,三四线城市的消费电子有72%来自于大品牌,三四线城市海淘的增速超过了100%等等。互联网角度也和实体经济特征一致,微博今天二三四线城市的用户占比超过了80%,而几年前他们不到50%。过去几年出现的杀手级互联网应用都是以长尾人群用户为主打对象,包括今日头条,快手,抖音,以及上市公司中的微博,陌陌等等。这些产品的最大特征就是帮助长尾用户“杀时间”,通过移动互联网来满足这些人的精神需求。

许多人忽视了三四线城市棚改货币化带来的影响。棚改货币化本质上大幅提高了这些人群的财富比例,就像过去上海的一次性动迁一样,对于他们整体的消费力推动有至关重要影响。由于收入的大规模提高,这些人的消费意愿也开始加速。这时候各大互联网应用开始进入三四线城市的渠道。从电商,视频娱乐,到资讯游戏等一应俱全。这些人想知道一线城市的人消费什么,关注什么,生活状态怎么样。所以去年我们看到了“中国核心资产”出现暴涨。无论是腾讯、阿里、京东,还是茅台,格力,伊利,或者是微博。他们本质上都是中国最大的“消费类资产”。被整个互联网渠道下层带来了新增用户。

最后的红利开始结束

最近有两家大互联网公司的业绩有些低于预期,背后似乎也显示了流量红利结束的端倪。昨天的微博一季报我们发现,月活跃用户仅仅从去年四季度的3.9亿增加到了4.1亿,日活环比基本上没有太大增长。微博的净利润从2016年一季度的1600万美元,增长到了2018年一季度的1.13亿美元,几乎翻了十倍。但是整个增速开始放缓,也说明新切入的流量红利逐渐看到了一个瓶颈。在此之前,京东的一季报也有一些低于预期。一季度的活跃用户数为3.02亿,环比去年四季度的2.93亿也没有太大的增长。GMV只有3300亿,差不多是去年二季度3350亿的水平。倒是京东的自建仓库达到了515个,比去年底的486个有比较大幅度提高。由于商业模式变得越来越重,导致京东在今年整体经营利润率会下滑。当然,这也仅仅是两家公司的业绩数据,或许还无法验证一个群体性的现象。

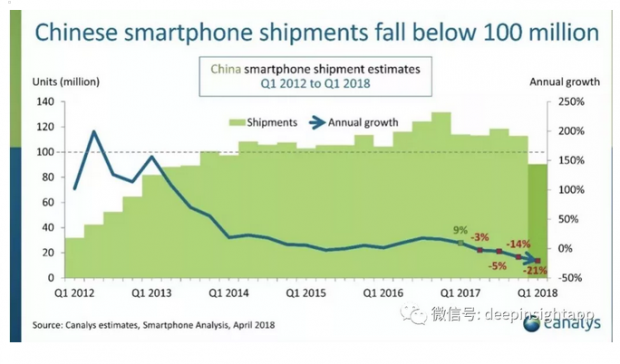

我们再从一季度智能手机的出货量数据看,出现了同比21%的下滑,跌破了1亿台至9100万台,创了2013年4季度以来的新低。从排名前十的手机供应商中看,有八家的出货量出现下滑,仅仅小米和华为保持了增长。事实上从去年四季度开始,国内智能手机出货量就开始疲弱,去年四季度智能手机出货量只有1.13亿部,同比下滑了14%。智能手机出货量连续下滑,主要是两个原因:更新周期放缓以及用户逐渐饱和。今天智能手机的渗透率已经接近饱和。2017年全年智能手机出货量同比下滑了4%,2018年会出现更大的同比下滑。移动互联网用户已经从增量市场转向了存量市场。

我们认为,今年国内移动互联网会出现一系列流量红利结束的迹象。流量红利的本质是抢夺新增用户,所以我们经常会看到存量的蛋糕和龙头企业收入没有下滑的情况下,出现了一个新的领军人物。比如快手的出现,其实本质上没有伤害欢聚时代,陌陌,微博的视频直播用户数。比如今日头条刚出现的时候,其实对于当时现有的资讯内容平台没有带来过多伤害。甚至抖音的横空出世,也是如此。

移动互联网应用本质上也有消费品特征,一个是消费时间/金钱,另一个是消费商品。在一个增量的时代,在人均GDP快速上涨的年代,新的变化很多,也催生了大量龙头企业。过去20年间中国所有消费品基本上依靠四种力量成长:市场基数增加,品类渗透,品类升级,市场份额扩大。我们拿家电举例子。以前家里没有电视机,洗衣机,甚至电冰箱。随着收入的提高,大家都开始购置这些家电。这就是典型的增量经济。那时候基本上生产出来都能卖掉。后来整个家电越来越标准化,国产家电的制造工业随着市场变大而提高。于是诞生了格力电器,青岛海尔,美的这些伟大的企业。汽车也是一样。从最早的桑塔纳,到后来的日系,美系车,再回到国产的长安,长城,吉利等。存量的问题就在于变化太少。比如美国经济过去三十年就是品牌消费不断垄断。

可口可乐那么多年还是美国最牛的饮料公司,只是过去十年多了运动饮料,可乐的主流口味也就增加了低糖的Diet Coke。餐饮也基本上麦当劳,KFC这种可复制快餐垄断。中间有地方口味的汉堡连锁Shack Shack, In and Out这种,但整体变化不大。

从消费品的案例中看到,当流量红利结束后,整个市场格局的变化会越来越小。互联网本质也是满足人的基本需求,和消费品是一样的,只是消费的形式不同。当整个中国移动互联网最后的流量红利开始结束后,就会出现存量市场的厮杀。过去我们看到大互联网公司都各自在其领域耕耘,虽然有竞争,但刺刀见红的厮杀并不常见。大家都希望先把增量的市场做了,新的流量红利是成本最低,也最容易变现的。未来,我们可能逐步会看到存量市场的特征。各个巨头之间的竞争会越来越多,彼此进入对方的生态圈。而新的公司要在未来几年杀出来会更加困难。

The game starts where you end, and ends where you start.

作者交流,请加微信:dianshi830,请告知职业和公司。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}