阅读:0

听报道

导读:可能是全球最出色的PE机构之一KKR前一段时间也出了2018年全球投资和经济展望。最近朋友圈很多人还在转发他们对于青岛海尔成功的投资案例。作为全球领先的PE机构,KKR是如何看待今天这个不确定的市场?我们对于一些核心内容做了手工翻译,希望给大家带来帮助。

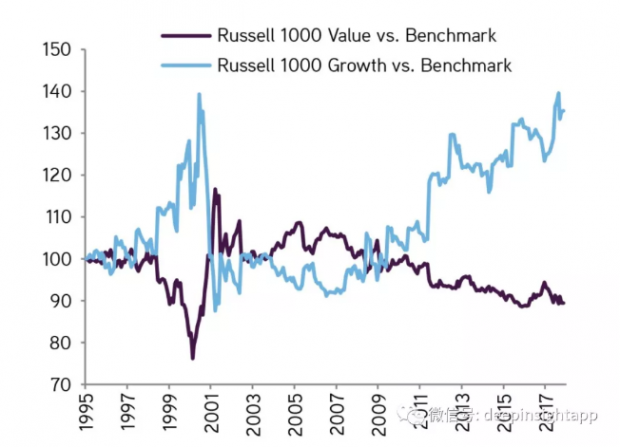

进入2018年,美国经济已经持续扩张了104个月份,美国股市已经走出了历史第二长的牛市。这种背景下,找到新的投资机会变得越来越难。市场的风险在于,利差越来越收窄,企业毛利在太高,波动率在降低,估值隐含了几乎所有的乐观预期。市场看上去的完美,恰恰是风险最大的。我们从下图可以看到,目前美国罗素1000成长股的估值溢价几乎和90年代末期类似。全球分位最靠前的成长股目前平均估值达到了18倍的PB。相反,罗素1000价值观已经便宜到了2000年初期的水平。越来越多的投资者,为确定而简单的成长性支付过高溢价,而忽视了不确定性,复杂的业务,周期性的公司机会。这些投资中的“长尾”公司估值有巨大的均值回归动力。

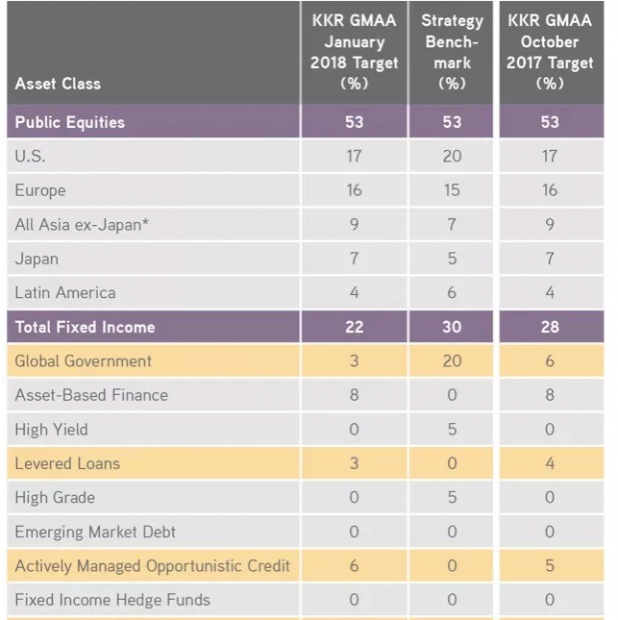

2018年资产配置中,股票回报优于债券回报。当KKR在2011年推出全球宏观资产配置表的时候,当时的建议是配置高收益债券,可以以更小的风险获得和股票类似的回报率。今天自上而下看,这些债券回报率在3-6%之间,而许多股票的隐含回报率在7-13%之间。整个新兴市场目前处于复苏周期的中段,ROE会有一个持续上升的过程。这个阶段新兴市场股票和国债会比公司债的性价比更高。板块上,KKR认为金融会比科技要好,亚洲比土耳其和非常要好。

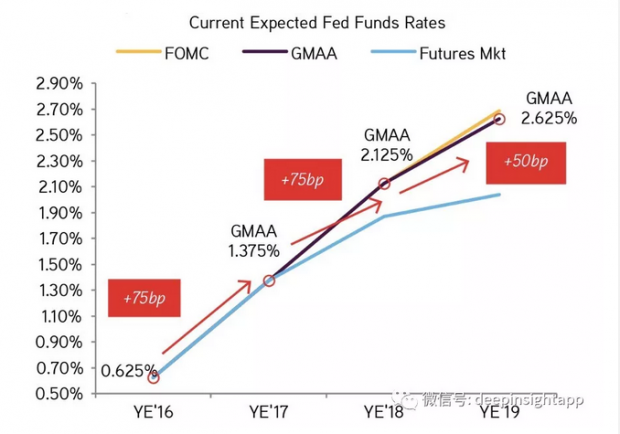

2018年一个重要的宏观投资主题就是利率水平的正常化。我们会看到日本央行、英国央行、美联储和欧央行都会进入一个加息周期。国债利率水平将开始触底反弹,我们预计美国10年期国债收益率会来到3%以上,而非市场目前预测的2.65%(事实上国债收益率已经到了3.1%)。美联储加息的速度会比市场预期要快,到了2019年会出现5次以上加息,而非市场预期的2.5次。

持续确定的机会:买入复杂思维的机会,卖出简单思维的机会。我们认为市场越来越像1998到2000年的阶段,投资者愿意为成长支付很高的溢价。同时,他们对于目前持有表现一般的价值股感到不那么舒服。所以KKR会买入一些相对复杂的金融产品或者公司,类似于MLPs,CCC评级的债券,而低配超级成长股。

另一个持续确定的机会,就是经验战胜实物。我们看到全球越来越多的消费者愿意给有经验的东西支付更高价格,而非单一商品本身。比如休息旅游,健身,美容等等。更多的电商会加速这种趋势。

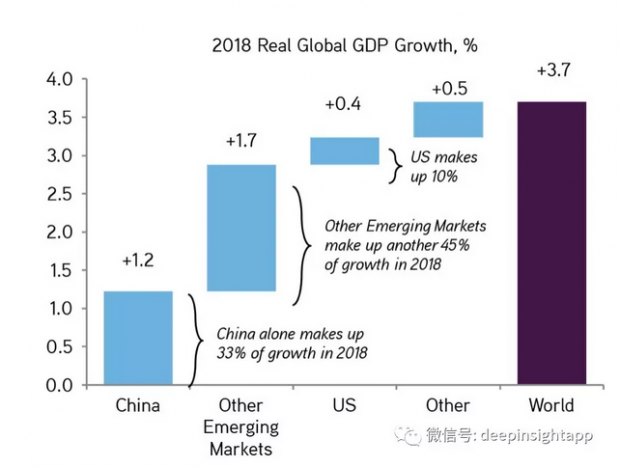

KKR预测2018年全球GDP增速在3.7%左右,其中有1.2%或者增长的33%来自于中国经济的增长。中国经济的增量,依然是全球最大一块新的增量蛋糕。其他新兴市场贡献1.7%的经济增长。美国贡献0.4%,其他区域贡献0.5%。

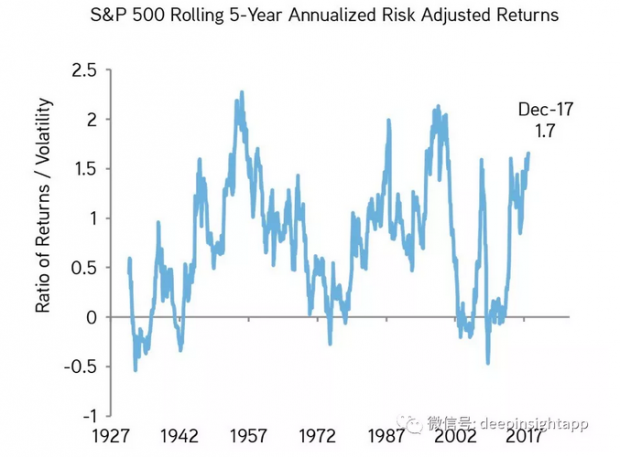

截止2017年底,标普500进行风险调整后的收益已经达到了17年新高。这种表现可能是不可持续的,未来标普500有可能在某个时间点开始结束这种牛市。市场已经到了某种均值回归触发的时间点。

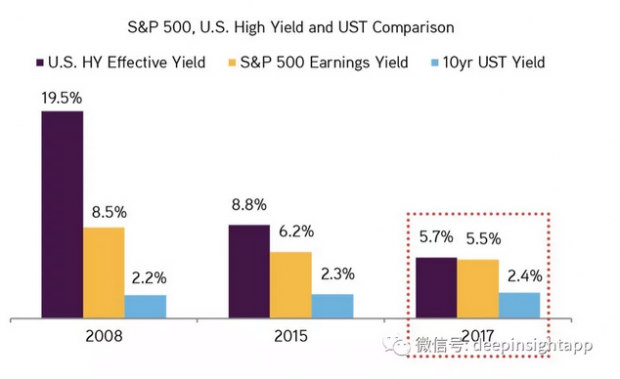

其实从标普500目前的隐含回报率看,已经没有任何的性价比了。美国高收益债券能提供类似的隐含回报率,但是其承担的风险会更小。

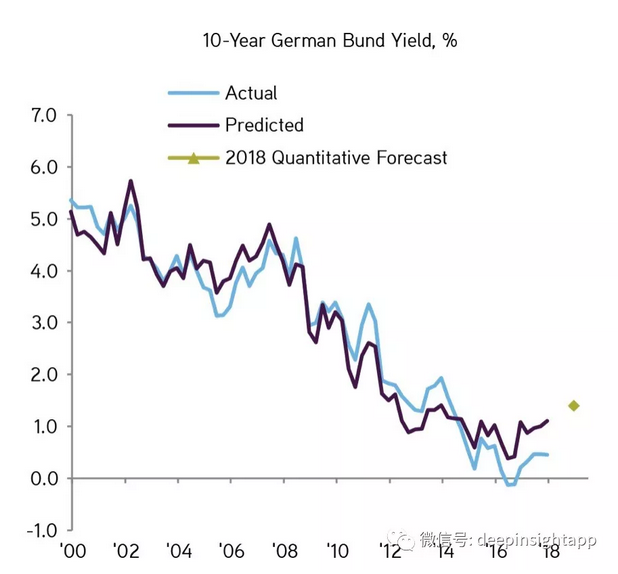

全球国债收益率或许都进入了一个大的拐点。我们看德国的十年期国债收益率也可能会达到1.4%的水平,而非目前0.46%的水平。美国,欧洲,甚至日本的国债长期国债收益率曲线都可能开始掉头向上,市场之前的预期过于乐观了。

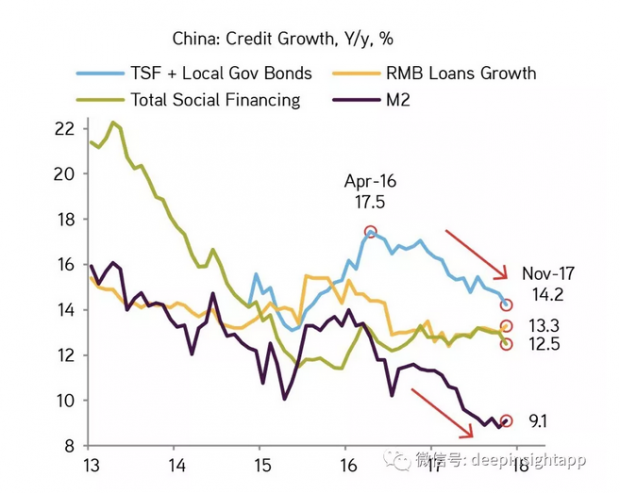

过去几年中国其实一直在收紧流动性,社会融资总额,影子银行以及M2都已经出现了比较大规模的收紧。这个流动性紧缩的趋势将会一直延续下去。

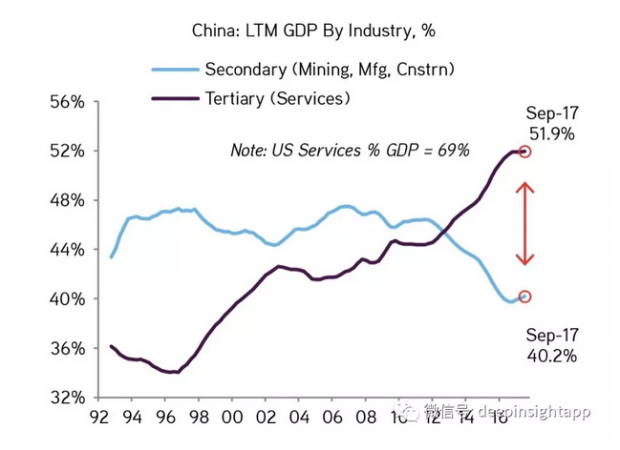

好的方面是,过去几年中国经济已经发生了转型。今天服务业在GDP的比重已经远远超过了传统的制造业。

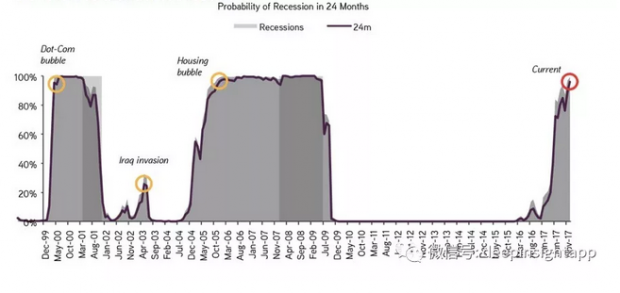

我们再从均值回归的角度去看美国经济,根据我们的模型,未来24个月,美国经济进入衰退的概率达到了100%。之前几次达到这个水平的时候,发生了网络股泡沫奔溃和次贷危机。未来2年美国经济又该如何演绎呢?

作者交流,请加微信:dianshi830,请告知职业和公司。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}