导读:在去年的2月中旬,我们曾经写过一篇Lululemon的30倍大牛股复盘。当时我们的结论是,Lululem抓住了Athleisure的大风口,从一个小众市场龙头变成了大众市场的垄断在。公司卖的不是产品,而是生活方式,这给了Lululemon很强的定价权。一年多之后,公司股价又上涨了100%,达到了170亿美元市值。过去一年Lululemon又做对了什么,导致其股价出现了持续的上涨?以下是我们的一些个人思考:

全球Athleisure热潮崛起

我们发现其实纺织服装行业的大牛股基本上只有两类,第一类是优衣库,Zara这种做供应链的。他们的本质其实并非是服装公司,而是把供应链中的细节做到了极致,优衣库甚至有一些高科技公司的含量在里面。这种公司往往能做得非常大,日本和西班牙的首富都是来自服装行业。第二类是靠品类上的标签化,比如曾经辉煌现在没落的A&F,几年前的十倍股Under Armour等。而Lululemon也是属于后者,品牌崛起受益于Athleisure的全球热。

顾名思义,Athleisure就是运动和休闲风的结合。职业女性开始穿瑜伽裤上班,CEO穿运动鞋参加董事会。过去运动装的设计看重功能性,只要舒爽透气,时尚与否根本不重要。而Athleisure风潮之后,运动装的休闲时尚型被突出。这让Lululemon站到了风口,从一个小众市场的龙头变大。

有意思的是,瑜伽作为一种健身方式,也是在过去20年才开始流行开的。以前健身房里面,女性都是和男性一样在跑步,骑骑单车。后来开始有了女性专门的跳舞跳操课,再到这十年瑜伽开始成为一个女性健身的重要运动。也是因为瑜伽逐渐的全球化开始,Lululemon这种提供瑜伽服的公司才有了市场。同时,Lululemon并没有把钱花在明星代言上,而是把营销费投入给瑜伽教练,给他们提供免费的服装,帮助他们做宣传。而这些瑜伽老师,健身教练作为一个小众市场的意见领袖,就能不断影响身边的学生。可以说Lululemon很早就想明白了“流量入口”来自于哪里。在此之后,运动越来越成为一个生活方式,

另一个重要的时代背景是运动成为一个生活方式,而不仅仅是身体的健康。也就是说,运动是一个24小时的东西,不是每天1-2小时的健身房锻炼。这个生活方式涉及到饮食,休闲娱乐,朋友社交等。当然最重要的还是把运动成果show出来。UA的服装很好满足了男性用户对于这种show的需求,Lululemon则满足了女性用户show身体曲线的需求。

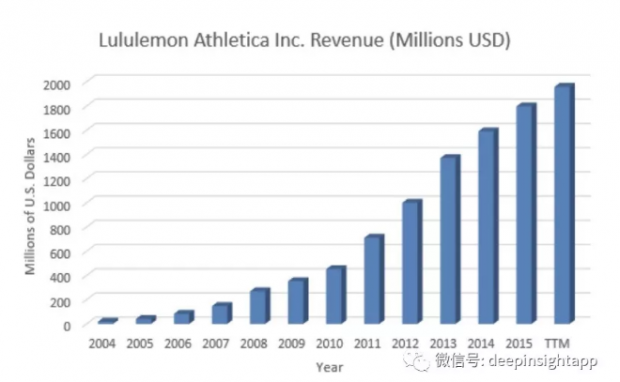

公司的收入从2004年的1800万美元增长到了2017年的26亿美元,年复合增长率超过了46%。而且管理层对于2020年定下了一个高达40亿美元的销售收入目标!

公司增长驱动力

和UA不同,Lululemon过去一年依然保持了非常强劲的增长。整个2018财年的净利润同比增速达到了20%,收入也保持了13%的增长。Lululemon过去几年毛利率都在持续扩张,2016年毛利率扩张了278个基点,2017年毛利率又扩张了196个基点。毛利率从2015年的48.4%,增长到了去年的53.1%,显示了很强的定价权。在同行Under Armour出现一系列问题后,Lululemon却保持了持续的增长势头,无论量还是价都在向上。我们认为公司的增长驱动力来自几方面的因素:

1、电商战略的成功。Lululemon的电商战略过去几年取得了很大成功。其线上销售额从去年第二季度至今年第一季度分别录得26%、29%、27%、62%的高单位数增长。公司通过社群的模式开发用户,结合自身产品的生活方式特质,通过KOL而非明星代言形成口碑效应。目前通过电商向客户直接销售的收入比重已经达到了20%。如果Lululemon要实现2020年40亿美元的目标,那么电商至少也达到10亿美元,未来三年保持30%以上的年复合增长率。这一块也是Lululemon增长最快的业务。

2. 产品创新带来的持续高逼格定价权。我们看到Lululemon的衣服今天还没有被穿烂,公司保持着非常持续的产品创新。公司一直将自己定义为科技公司,而非服装公司。去年四季度开始已经推出了大量的男装,包括畅销的慢跑裤,男性保暖外套等。在公司2020年的40亿美元目标中,男性服装预计要达到10亿美元。相比千年没有产品创新的A&F,Lululemon一直在保持自己的年轻力。

3. 成功的亚洲战略。我们曾经分析过,消费品背后都需要文化的输出。无论迪士尼,星巴克还是服装品牌,都需要借助美国文化的输出来实现全球扩张。当时我们研究UA的时候曾经说过一句笑话“哪天中国大妈穿着UA跳广场舞,这个品牌就见顶了。”但亚洲一定是服装品牌的大市场,我们看到2018年Lululemon会加速在亚洲市场的开店。国内目前已经有了不少Lululemon的品牌店。而且公司会做很多体验式营销,包括通过showroom获取种子用户,他们希望未来增长的大头也来自中国。

如何看待Lululemon的定价权:贩卖信仰

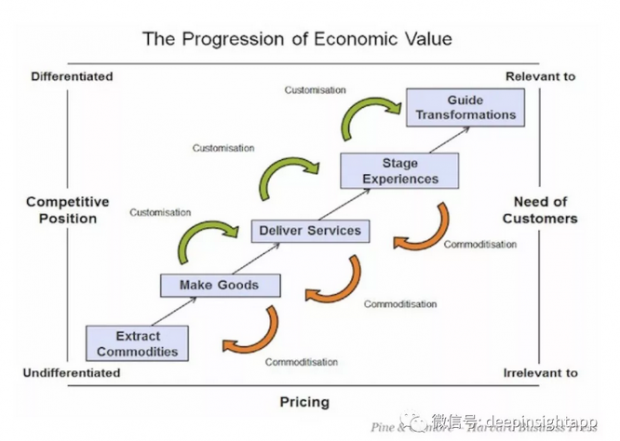

今天Lululemon的市值已经超过了Under Armour,而且毛利率能够持续扩张。作为一个已经诞生超过20年的品牌来说,非常来之不易。在研究服装品牌的时候,我们也发现大量的公司逐渐在失去其定价权,那么Lululemon是怎么样让用户一直为其支付高昂的溢价呢?我们先看下面这张图:

我们发现对于用户来说,一个商品和体验的关系度越高,其定价权就越大。Lululemon其实一直也是在销售用户体验,而非一个单一的商品。公司通过举办各种瑜伽和健身活动,寻找符合公司产品调性的人群,再通过这些人群去影响更多的潜在消费者。这种通过感情维系建立的社群,粘性非常强。而且类似于星巴克销售咖啡信仰,迪士尼销售美国英雄信仰,Lululemon也将瑜伽健康运动的信仰成功销售给了消费者。公司的定价权是基于品牌代表的文化,不仅仅是商品了。这也是为什么,耐克可以通过产品创新对Under Armour进行冲击,但目前还没有找到和Lululemon在细分领域抗衡的方法。

Lululemon还能走多远?

过去我们也看到过Under Armour的护城河逐渐被耐克打破,直到今年再次出现反击。Lululemon能否摆脱纺织服装公司依靠单品爆款,然后难以找到突破点的魔咒?过去10年我们见证了太多潮起潮落的趋势和品牌,包括多年前的轻奢风,Michael Kors,Coach等到后来的功能性运动品牌。

我们认为基于女性用户的定价权会比男性用户更强。女性对于价格敏感度要比男性用户更差,消费能力也更强。其次,Lululemon已经通过社群的模式,将自己的品牌打造成生活方式,导致其用户粘性会非常高。消费品核心在于复购率,复购率需要很强的忠诚度(比如咖啡中的星巴克)。

同时,亚太地区的市场还没有完全被打开,Lululemon还有较大的增长空间。从历史来看,亚太消费品往往追随美国文化,中国中产阶级起来后,消费潜力巨大。从这个角度看,Lululemon的天花板还没有到来。基于长期的增长看,公司目前估值并不贵。亚洲和电商策略将成为决定成败的关键点。

只要Lululemon将产品和用户体验持续结合在一起,其品牌生命力就能持续下去,定价权的稳定也是公司长期增长最重要的因素!

作者交流,请加微信:dianshi830,请告知职业和公司。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}