导读:在经历了2018年持续下跌后,上证指数“终于”回到了2700点的位置,差不多是2008年8月的位置。这也是为什么许多人说A股是一个长期熊市,经常十年一梦,指数又回到了起点。而在大洋彼岸的美国股市,却不断在创出历史新高。这不仅让我们感到困惑,股票市场不应该长期反应经济的基本面吗?过去10年,中国的名义GDP增速超过了美国,已经成为全球经济增长最大的源头。为什么我们的上证指数却在原地徘徊?

同时,在投资品种上,被动化的指数基金是美国基金行业非常大的一块。特别是2008年金融危机之后,大量的资金从主动管理撤出,流入了指数基金。在美国,长期战胜指数几乎是一件不可能的事情。而在国内,被动化产品的规模并不大,主动管理战胜指数的概率较高。那么到底是什么造成了两地指数的牛熊差异呢?

美股:不可战胜的指数

牛长熊短是许多人对于美股的印象,这个观点丝毫不错,而且美股下跌的年份非常多。1980年以来,标普500下跌的年份居然只有8次。而且其中只有2000到2002年出现了连续三年的下跌,其他年份的下跌仅仅维持了一年。这8次中还包含了1994年和2015年的2%以内跌幅。事实上根据伯克希尔哈撒韦的年报,在过去的53年中,标普500指数(包含分红率)只有11年出现了亏损,赚钱的比例接近80%!其中的指数年化收益率在9.7%,放眼全球都是收益率极高的市场。

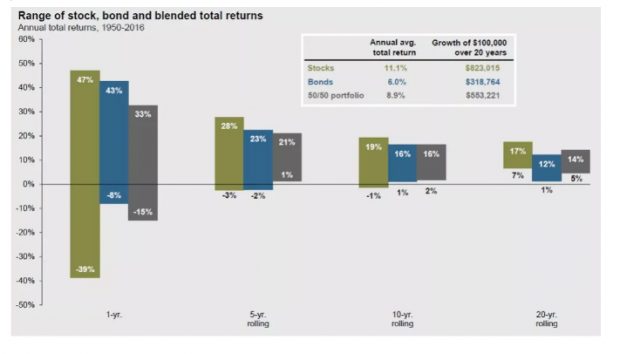

标普500为什么能这么牛呢?因为在过去的53年中,美国名义经济增速(通货膨胀+GDP增速)每年增长6.6%。我们曾经说过,股票市场的增长必须来自经济的增长。这也就是我们所说的“国运”。只有经济基本面持续增长,最终才能反映到企业的盈利中,盈利长期增长最终才转化成股票价格的增长。这也是为什么股神必须出现在一个长期经济走强的国家。这也难怪,曾经有人问过巴菲特,成功最大的秘诀是什么?巴菲特笑着说回答了两个字:运气。而且这位奥马哈先知还不忘把索罗斯和债券大王比尔.格罗斯“拖下水”,说他们的成功也是有很大的运气成分。在一个长期走牛的市场中,放大风险长期带来的回报是惊人的。下面这张图我们引用过许多次,过去20年股票的年化回报率是11.1%。20年前10万美元的投资到今天是82.3万美元。债券过去20年的年化回报率是6%,20年前10万美元的投资到今天是31.8万美元。对于一个普通投资者来说,最理性的想法就是持有高风险的权益类资产。

标普500指数的构成也很简单,就是放入各个行业的龙头公司。所以我们看到标普指数的涨幅会好于美国名义GDP的增速,因为这些龙头企业的增长速度会比普通企业更快。当然,标普500指数的构建,也是不断反应新经济的结构。1957年标普500指数刚刚诞生的时候,当时的构成占比为:85%工业板块,10%公用事业板块,5%铁路板块。我们知道二战结束后,美国是少数工业制造没有受战争摧毁的国家。制造业也天然的成为了当时美国经济增长的主要源头。

到了1976年,金融板块第一次独立出来,交通运输板块也从铁路中独立出来。那时候标普500构成中,工业依然占比86%,之后是6.5%的公用事业,6.1%的金融以及1.6%的交通运输。之后则是一轮婴儿潮带动的消费品牛市以及第一次互联网泡沫。于是到了2001年,标普500指数进一步细化:金融和信息技术各自占比18%,医疗占比14%,可选消费占比13%,工业占比11%,日常消费占比8.2%,电信占比5.5%,其他包括原材料,能源,以及公用事业。

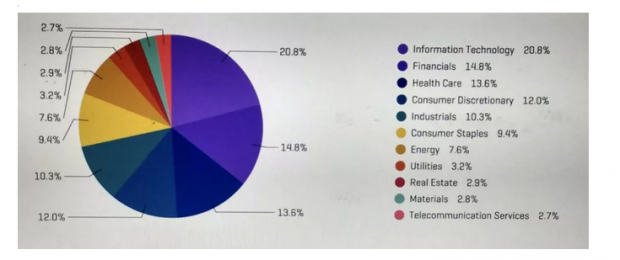

截止2016年底,标普500的市值中20.8%来自于IT,14.8%来自于金融,13.6%来自于医疗服务,12%来自于可选消费,10.3%来自于工业,9.4%来自于必选消费,最后7.6%能源,3.2%公用事业,2.9%房地产,2.8%原材料以及2.7%通信。

标普500指数在过去50年的构成变化,不断反应了经济结构的变化,这是一个与时俱进的指数。

关于标普十大成分股的变迁,我们也曾经和大家做过分享。每隔十年,标普前十大成分股都会出现一些变化,和经济结构的变化与时俱进。比如1980年的时候,虽然当年标普市值最大的公司是当时的科技股IBM和通信股AT&T,但是石油公司基本上占据了前十的其他位置。在Exxon和Mobil两家石油巨头合并前,他们都是当时全世界最大的公司之一。到了1990年,IBM虽然依然是当时市值最大的公司,但是类似于菲利普莫里斯烟草,施贵宝,默克,沃尔玛和可口可乐都作为消费品代表,进入了标普前十大权重股。到了2000年,虽然网络股泡沫洗掉了许多互联网公司,但是前十大权重里面还是有思科、微软和英特尔三大科技巨头。再到2017年底,基本上前十大都是高科技公司,包括苹果、微软、谷歌、Facebook、亚马逊等。

由于科学的结构设置,标普500指数不断调入反应未来经济方向的龙头企业。而这些企业一旦调入到标普500指数后,并不会停止增长,反而会给指数带来巨大贡献。远的不说,我们看到苹果、亚马逊、微软等过去几年对于指数上涨的贡献极大。这也让主动管理基金要战胜指数越来越难。

过去几年我们听到最多的声音是,哪个对冲基金大佬被赎回了(最新的案例是绿光资本埃因霍温),因为他们都跑不赢低费率的指数。巴菲特和对冲基金的十年赌约,最后以标普500大获全胜告终。标普500在十年中获得了7.1%的年化收益率,而Protege Partners选择的五只对冲基金仅仅获得2.2%年化收益率!战胜标普500指数,几乎成了不可能的任务。

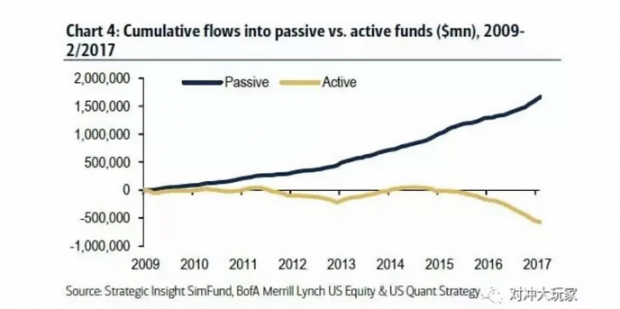

最终指数基金成为了金融危机后最大的赢家。根据PWC的研究,全球指数基金ETF的规模从2010年的1.46万亿增长到了2015年底的2.96万亿,五年时间规模暴涨了102%。而且在ETF的大趋势下,越来越多的传统主动资产管理公司,保险公司,银行都推出了指数基金产品。我们再看基数基金发源地美国。目前美国市场交易的指数基金多达1944只(截止2016年11月),有1560只在纽交所交易,指数基金的规模规模超过2.2万亿,单日交易量超过900亿美元。投资者在美国市场过去一年交易了18.2万亿份的指数基金。

2016年,美国指数基金交易量占到了全市场交易量的30%。2016年11月,美国交易最活跃品种中,前十大有六个来自于指数基金,当然最牛的就是著名的SPDR 标普500ETF,每天的换手超过了1亿股。其他成交活跃的包括iShares罗素2000,日均交易量超过了苹果和亚马逊。受益于更低的交易成本以及优异的表现,指数基金的规模在2016年继续增长。全美去年有4900亿美元的资金流入指数基金,而对冲基金的规模减少了700亿美元。今天全球指数基金的整体规模超过了3.5万亿美元,已经超过3万亿美元对冲基金的整体规模。

A股,一个失真的指数

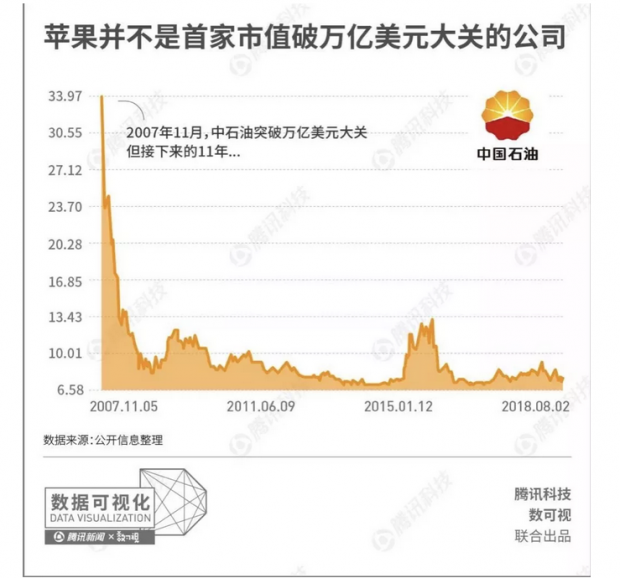

说完了美国指数构成的强大,美国指数基金的难以战胜以及不断创新高,我们再回到本文的主题:A股这个失真的指数基金。整个经济从2008年到2018年以平均10%的名义GDP速度保持增长,但是我们的指数十年却回到了起点。这里面有许多问题。一个最有趣的现象是,中国的成分股指数仿佛是一种“魔咒”,一旦入选了成分股,就开始走熊。一个最极端和经典的例子是2007年的中石油,当时成为了全球第一个市值超过1万亿美元的公司,然后在上市第一天后就见到了历史大顶,开启了慢慢熊市之路。由于中石油的走熊,也带着指数的长期走熊。今天中石油最大的价值似乎就是其在指数中的巨大权重,很多次指数出现暴跌的时候,总有“神秘资金”会去买入中石油,拉抬指数。

2007年底的时候,A股的指数基本上以两桶油+四大行为主,今天这个权重比例依然没有很明显的改变。金融在指数中的权重有30%以上,加上中石油和中石化,部分周期性板块和房地产,基本上构成了今天的上证指数。里面并没有反应太多新经济的特征。美国标普500在过去50年间,指数的编制其实越来越复杂,行业分化越来越细致。从50年代以工业为主,到今天以互联网科技为主,都体现了很强的时代感。

中国指数表现不好的另一个原因,也和资本市场最初设计的功能有关。中国股市最早设立的时候,其目的是帮助国有企业融资。虽然过去了30年左右,但这个基因没有完全根除。由于A股市场的IPO到今天都非注册制。所以会导致许多企业在经验的高点上市,然后股价就出现一路下跌。比如市值在900亿被编入创业板指数的华大基因,到今天市值只有300亿左右。一批借壳的新兴产业公司,包括奇虎360,巨人网络,顺丰控股,其借壳上市的第一天就是市值高点。这些大市值公司编入指数后,也会对指数的下行带来杀伤力。

我们再看一个数字,剔除金融后的A股所有上市公司累积的投资支出为25.5万亿,而他们实体企业的经营流入为22.3万亿现金。中间的差额达到了3.2万亿,意味着中国企业融资规模超过了回馈给股民的钱。

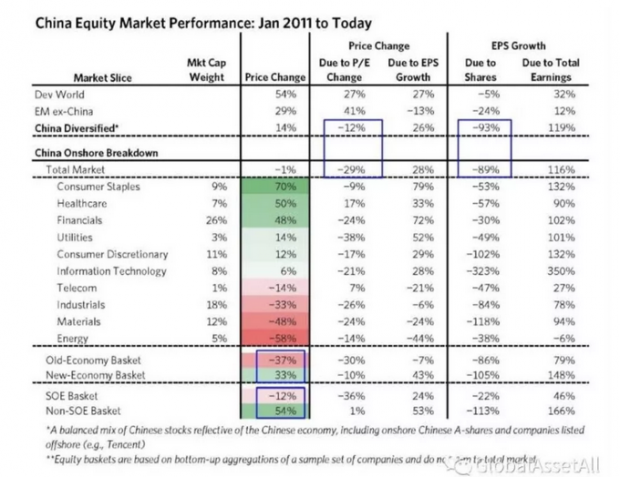

我们观察了2011年以来A股的表现,我们发现非常有趣的现象。作为全球经济增长最快的国家之一,A股的表现比发达国家要差,比剔除中国的发展中国家也要差。那么原因在哪里呢?我们一直认为经济增长会转化到盈利的增长,这一点并没有错。

在这个阶段,中国企业盈利的增速比其他国家都要快,整体盈利增长了116%,高于发达国家的32%盈利增长,也大幅高于其他新兴市场国家的12%盈利增长。但是,在此期间A股的股票增发对每股收益拖累了89%。也就是如此强劲的盈利增长,最终只能转换成26%的每股收益增长。也因为过度的股票增发,A股自从2011年以来估值是下滑12%。同期发达国家股市估值提升了27%,其他发展中国家股市估值提升了41%。

从十大行业来看,只有两个行业估值从2011年以来出现了提升:医疗估值提升了17%,通信估值提升了6%,其他行业全部出现了杀估值的情况。从股票增发的角度看,中国的科技行业(IT)是增发力度最大的板块,这一点和创造利润价值的美国科技股完全不是同一回事。当然,从经济结构看,代表新经济的消费和医疗表现最好,取得了正收益。代表旧经济的能源,原材料和工业表现最差。国有企业表现远远差于民营企业!

所以,A股指数不涨的第一个原因是,过度的股票增发稀释了盈利增长,同时也打压了整体市场的股票水平。

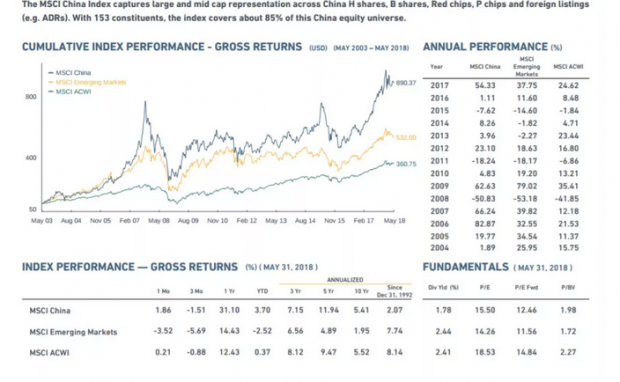

我们再来看第二个问题,同样和发行制度相关。2011年之后伴随着人口红利拐点的出现,中国经济从原来的重资产模式向轻资产模式转型,新经济是表现最好的行业,也代表了今天整个中国的经济结构。但是互联网行业的龙头企业BATJ等,都无法在A股上市。由于A股发行制度上,对于盈利的硬性要求,最终导致代表新经济的一批公司,根本无法在国内上市,自然也无法贡献到指数的上涨中。我们看一个更加客观的指数:MSCI China指数,里面包含了在全球上市的中国优质企业。这个指数从2004年以来只有三年出现了下跌,而且截止2017年底已经创了历史新高,超过了2007年的高点。我们曾经说过,A股其实很赚钱。2005到2017年,真正难以赚钱的熊市只有2008年,2011年和2015年下半年。巧合的是,这个指数维度的三年下跌,也分别是2008年(跌幅50%),2011年(跌幅18%)以及2015年(跌幅7%)。可以说MSCI China指数更加客观反映了经济基本面。其成分股中BAT的占比超过了35%。

于是我们明白了第二个问题,新经济企业由于不符合A股的发行要求,其增长红利最终没有让A股的股民享受到。

最近知乎上有一个叫做丁敏的作者,统计了过去29年所有A股3631只股票的财务数据。其结果是,剔除金融后的企业净利润率只有5.2%,ROE只有8.3%。这个数字远远低于30年平均的通胀水平10%。当然,我们对于30年是否有10%的平均通胀水平保持怀疑,但部分说明了A股企业的盈利能力并不佳。相比之下,美国1987到2017年之间,剔除金融后的上市公司ROE为12.8%,净利润率为6.1%。远远超出A股的水平。

我们对于这个问题的理解,还是回归到发行制度的问题。在美国,企业有非常多的融资手段,所以他们一般不会选择在股票市场增发股票来融资。事实上,美国上市公司在2018年的现金回购股票创历史新高,按照这个节奏今年预计要突破1万亿美元的回购。大量的回购导致全市场股票数量越来越少,估值变得越来越便宜。

然而在中国,企业融资的手段比较单一,通过银行进行融资的手段,成本非常高。融资成本过高,ROE过低,最终导致中国的企业是从市场“吸血”的。而且过高的融资成本,反而导致了中国“无风险收益率”过高,让二级市场股票变得没有吸引力。这一点正好和美国市场完全相反。

还有一个问题是没有退市机制。美国市场在90年代中期有8000家上市公司,到了今天这个数字回落到4000家左右。我们看到有大量优秀企业在美国上市,但是其退市的速度更快。这也导致市场永远在保持一个新陈代谢。A股基本上无法退市,过去还有“壳价值”公司,在主营业务完全不行的情况下,每年都能保住一个最低的壳价值,然后不断通过资本运作让自己麻雀变凤凰。事实上如果看过去10年A股表现最好的公司,会发现有一大批其实都是借壳重组的。

我们统计了2008年8月8日之后,纳入上证指数的公司表现。先后有617家公司被纳入上证指数,这些公司到今天的平均表现是下跌15.76%!也就是说,许多A股的公司一旦被纳入指数,反而成为了其生命周期的高点,之后开启了漫漫熊途。最典型的还是2007年市场顶部被纳入指数的中石油。之后的每一次下跌都是对指数的一次拖累!

总结来说,由于发行制度的问题,社会融资渠道的单一,导致许多公司上市就是为了“圈钱”。最终导致许多公司上市的第一天,就是其市值最高点。而美国指数成分股里面,都是通过后面不断慢慢成大起来的。A股很多是通过发行达到了足够高的市值。

指数失真带来的主动管理投资机会

在美国,要通过主动管理战胜市场已经难上加难了。所以下面这张图是我之前阅读爱德华索普的“A Man For All Markets”时候,手工拍照出来的。里面将巴菲特的超额收益按照时间序列做了分解。我们看到80到90年代的时候,巴菲特年化收益率达到了36.8%,同期标普500的年化收益率11.5%,巴菲特年化超额收益达到了25.2%。到了90到99年代,巴菲特年化收益率28.6%(这里有一个误解,许多人认为网络股泡沫中巴菲特是跑输市场的,但这仅仅是最疯狂的1999年,巴菲特在整个90年代收益率是很高的),同期标普年化收益率16.3%,巴菲特的年化超额收益率为12.3%。然后到了99到09年代,因为总监经历了全球金融危机,巴菲特的年化收益率只有1.3%,标普年化收益率更是只有-4.7%,巴菲特年化超额收益率6%。最后是09到16年4月,这段时间巴菲特的年化收益率13.5%,而标普的年化收益率13.4%,巴菲特基本上和市场收益率一样了。

美国的共同基金教父是约翰.博格,指数基金公司先锋集团的创始人。他曾经在共同基金60周年回顾的文献中,专门提到了市场难以战胜的问题。特别是过去几年,已经没有什么主动管理机构能战胜指数了,把费率一扣,更加不可能了。约翰.博格当时说过一句很经典的话:don't try this at home! 意思就是个人投资者不要自己做投资了,你在市场上根本没有任何竞争优势,还是不如把钱交给专业的机构投资者。机构投资者中,分类太多了,不如就买指数基金,享受长期的低成本Beta收益。

但是在中国,由于发行制度和指数编制的问题,要战胜指数是完全可以实现的。虽然今天A股指数的水平,和2008年8月一样,但是我们相信过去10年一定有许多投资者是取得正收益的。你哪怕只有10%的收益率,就已经战胜上证指数了。

无论是个人投资者还是机构投资者,通过自下而上选择优秀的企业,现金流稳定并且ROE高于市场平均水平,长期看是能够战胜市场的。所以我们会在A股看到许多机构投资者跑赢指数,远远不像海外市场那样,大家都难以跑赢指数。虽然我们看到指数十年没动,但是市场上的确存在回报率达到10倍的基金产品(基于各种因素,这里就不写具体的基金名字)!A股市场对于优秀的主动管理人来说,是一块非常“肥沃”的土地。战胜A股的指数,远比海外市场要容易。

从这个角度看,未来中国指数基金进入爆发期还需要一定的时间。约翰.博格的先锋基金是在80年代美国股市大牛市中崛起的,那时候道琼斯指数从底部上涨了10倍以上。无论是个人投资者还是职业投资人,都很难战胜指数。同期,美国市场其他资产的回报率并不高,购买指数基金是个人投资者最理性的选择。

相反在国内,由于指数编制和发行制度的问题,长期看A股就是一个指数上的熊市。机构投资者要战胜指数并不难。同期,其他各类资产回报率比股票市场更好。最典型的就是楼市。不但回报率更高,而且波动率极低,风险调整后的收益远超二级市场。甚至从P2P的案例中,我们发现许多普通人,宁愿去买一个庞氏骗局的P2P,也不愿意去买正规的指数基金。虽然这几年A股市场各种行业类的指数产品丰富了起来,但更多是一种工具属性。指数基金像美国那样进入大爆发的阶段还有待时日。

最后给我们的启示

从一个价值投资者的角度,我们坚信企业盈利的来源是经济持续增长。只要未来中国经济保持7%左右的名义GDP增长,A股上市公司的盈利也将持续增长。但是从指数“十年一梦”的问题中,我们也看到了源头在于三点:1)过度的增发;2)持续盈利能力的下滑;3)IPO直接在企业生命周期的最高点。

那么该如何在这个“指数吃人的市场”获取正收益呢?用芒格的逆向思维角度看,我们不要去买那些具有拖累指数因素的公司。从排除法的角度看,第一不要去买那些不断增发股本的公司,那样你的盈利增长都会被股本增发稀释掉;第二不要去买生命周期在顶部的公司,这个生命周期需要和估值结合,有些公司生命周期并不在顶部,但是估值(市值)已经完全透支了;第三不要买那些ROE不够高,现金流不够好的公司。

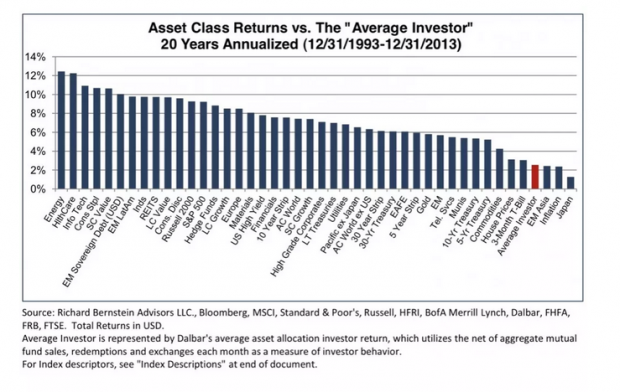

当然,作为一个普通投资者,长期理性的角度,还是把钱交给专业的投资机构。投资是一门非常专业化分工的工作,个人投资者要战胜专业机构投资者的可能性极小。我们把时间拉长看,还是有一大批基金给投资者在过去十年创造了正回报。把钱交给专业的人,长期购买优秀基金经理的产品,是一个最简单有效的理财方式。下面这张图是1993年到2013年各类资产回报率的对比。我们看到“普通投资者”的年化收益率只有2%出头,比10年期美国国债收益率还低。在一个长时间的维度中,购买好的基金产品,一定会超越个人投资的收益率。

作者交流,请加微信:dianshi830,请告知职业和公司。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}