阅读:0

听报道

文|朱昂 (微信:dianshi830)

导读:美团上市应该是今年最被市场所关注的港股IPO。作为过去几年最大的互联网IPO之一,大家的焦点都来自于对美团价值的判断。最近美团也公布了基石投资者名单,包括腾讯、Oppenheimer、Lansdowne、Darsana、诚通五家基金获得15亿美元的配售,占此次发行规模的三分之一。值得注意的是,Oppenheimer(奥本海默)作为全球最大的长线基金,以基石投资者身份出现在了美团的股东名单实属罕见。那么奥本海默到底是何方神圣,他又看中了美团的什么价值呢?我们试图从奥本海默的入股来给大家剖析美团的价值。

奥本海默:长期价值投资模式

奥本海默的成立几乎要追溯到1881年。当时花旗银行前身,纽约第一国民银行(First National Bank of New York)的一位高管之子William Fahnestock成立一个一个投资银行Fahnestock,这也成为了奥本海默集团的前身。之后经历了百年的发展,成为了我们最大的金融控股公司,包括金融产品服务,券商,资产管理等全平台的服务。奥本海默基金目前管理规模超过2600亿美元,是美国最大基金公司之一。

从投资框架上,奥本海默也是沿袭着传统的长期持有优秀公司的价值投资策略。以较低的价格去买入好公司,并且一直持有到价格合理。奥本海默基金曾经在茅台上给中国投资人上了一课。这只基金在2014年茅台接近底部区域的时候杀了进去。当时整个资本市场讲的是“资产证券化”的故事,大量的小市值上市公司通过一二级套利的模式,把自己的市值做大。那时候的研究非常有意思,许多上市公司出了业绩中报,没有人点评和研究。甚至茅台、中国平安、苏宁云商、格力电器这些行业中有代表性的公司,业绩到底怎么样都没有人研究。但是上市公司董事长在干什么,要收购什么资产,却被资本市场紧密跟踪着。

奥本海默作为长线基金的代表,就是在2014年开始建仓茅台。在贵州茅台2014年年报中,奥本海默首次进入贵州茅台前10大股东名单,在2014年里奥本海默共计买入了663万股贵州茅台的股票,根据当年股价的中间价来估算,奥本海默的买进成本为8.49亿元人民币。值得注意的是,当时奥本海默的QFII投资额度仅为2亿美元(根据当时汇率约为12.4亿元人民币),也就是说奥本海默将大部分的投资额度买进了贵州茅台。在这个过程中,奥本海默一直到2017年三季度在开始逐渐减仓贵州茅台。截止2018年中报,该基金依然持有茅台417万股,为其第七大股东。单一茅台一只股票上,奥本海默获利就在30亿左右。

在A股上市公司中,奥本海默还出现在恒瑞医药、五粮液、伊利股份等一批优秀的白马股中。而且无论是其通过QFII进入A股的持仓,还是通过沪港通和深港通进来的重仓股,都是重合的。公司基本上采取对价值白马股长期投资的策略。

我们都知道价值投资是全世界最长期和可靠的投资策略。短期的交易是很拥挤的,大家都想通过短期做差价来赚钱。但是长期的投资并不拥挤,很多时候企业价值的低估是显而易见的。只要放弃短期追求高收益,最终会获得长期的高收益率。如同2014年奥本海默对于茅台的重仓,最终成为了那几年A股市场收益率最高的股票。

长期看好中国科技股

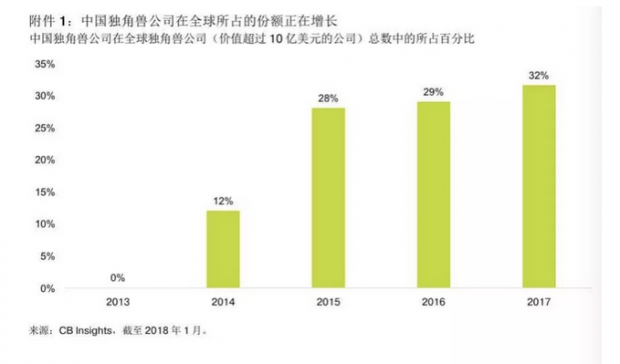

奥本海默是最看好中国新兴产业的海外机构投资者。2018年8月22日,奥本海默发布了第一篇关于中国的系列报告,认为中国是创新和创造力的新纽带。2013 年,中国成立的独角兽公司(价值超过 10 亿美元的私营公司)占全球的份额几乎微不足道,而彼时的全球 75% 的独角兽公司均来自美国。但在 2017 年,中国创造了全球约三分之一的新独角兽公司,并且市值排名前十的独角兽公司中有 7 家是中国公司。世界上市值超过 300 亿美元的六大私营科技公司中,有四家来自中国:蚂蚁金融、滴滴出行、今日头条和美团(另外两家是优步和爱彼迎)。

奥本海默认为中国技术浪潮的秘密在于三个相互关联的要素:(1) 遗留的传统基础设施和随之而来的“跨越式发展”机遇;(2) 商业模式的创新,为中国的现实问题打造了量身定做的解决方案;(3) 用户采纳的速度和密度,推动了急剧增长和资本发展,进而为转型提供了资金。

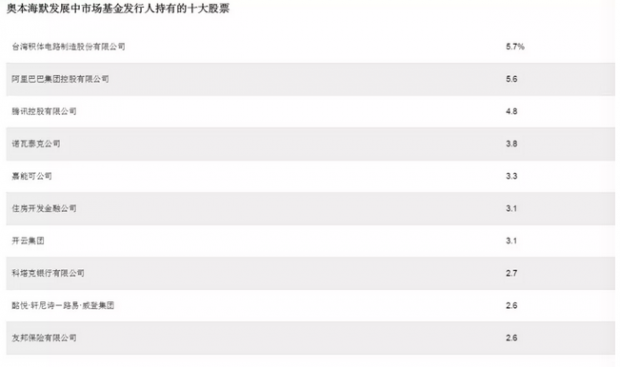

正因为对于中国科技创新的看好,奥本海默的发展中市场基金的前三大重仓股中有两个是中国的科技企业:阿里巴巴和腾讯。分别持有5.6%和4.8%的仓位。而他们对于中国科技创新报告中特别提到了美团,认为美团不仅仅是中国最大外卖平台,未来也会成为最大的酒店预订服务平台。

奥本海默看中美团的价值

作为一个长期价值投资者,奥本海默为什么会选择成为美团的基石投资者呢?我们看到奥本海默目前持有的新兴科技股包括腾讯、阿里、奈飞、Facebook、Tripadvisor、爱奇艺等企业。这些公司都有一个共同的特点:作为长期好赛道中的龙头公司。

那么美团所处的是不是好赛道呢?我们曾经做过连锁餐饮行业的深度研究,发现最重要的元素就是两个字:坪效。坪效又包括两点:充足饱满的有效时间段,以及用最小的面积获得最多的收入。我们常常会看到有些餐厅虽然周末高峰时间排队很长,但是平时的时间生意并不好,导致其有效时间段并不多。那么提高坪效的最好方法是什么呢?当然是外卖!

在美国,外卖是各大连锁餐饮收入比重很大的一块。我们曾经研究过多美乐披萨,正是通过改善用户定外卖的服务体验,带来了快速的同店增长,也实现了股价十倍的涨幅。今天在中国耳熟能详的肯德基,其实在美国超过60%的收入都是来自外卖。

对于中国的餐饮行业来说,提高其坪效最大的增量将来自外卖。美团目前已经是全球最大的外卖服务平台,2017年实现了超过1700亿人民币的交易额。外卖餐饮服务的用户习惯一旦形成,很难改变。单一用户在美团平台的交易频次从2015年的10.4次提高到了2017年的18.8次。

在投资上,我们相信常识,认为在许多方面中国人的消费习惯会逐渐向今天的美国靠拢。毕竟人性的基本需求角度是差不多的。美国是一个餐饮外卖极其发达的国家,而中国在过去几年美团的持续投入下,也快速成为了全球餐饮外卖最大的市场。但人均外卖消费频次和美国相比还有巨大差距。我们认为中国的外卖行业未来继续增长有几个重要的原因:1)城市效率足够高,人口居住的集中化;2)成本较低的助动车外送服务,在海外许多国家都没有类似的交通工具(美国外卖基本上都是开车送);3)移动互联网带来的工作效率提高,中国外卖骑手一天的平均送单次数远远超过海外任何国家。

所以我们发现,美团也是在一个最好赛道中的龙头企业。而且由于海外第三方外卖平台并不发达,都是连锁餐饮自己开发外卖送餐服务。包括麦当劳、肯德基、必胜客等都有自己的强大外送服务团队。而在中国,用户更依赖第三方的外卖服务商。导致这个市场会比海外更大,龙头企业也会享受更高的市值。

美团,依然是最确定的新兴科技企业

我们曾经在此前写过一篇文章,三家已经或者即将上市的500亿美元科技新贵:美团、小米和今日头条,大家更看好谁。我们当时的结论是,头条的发展最像互联网公司。头条起来的速度最快,但面临的不确定性风险也比较大。可以说是高风险高收益的投资标的。小米还是过度依赖手机。其主力用户来自红米手机,说明非常看重性价比,对于管理层能力的要求是最高的。在整个中国手机行业增速下滑,移动互联网流量红利结束后,面临较大的竞争压力。而美团的确定性是最高的。虽然外卖市场还有其他竞争对手,但围绕吃这个高频需求展开的服务是刚需。年轻人一旦开始养成习惯为“懒人经济”付费,就难以改变。而美团也将围绕本地化的服务做更多延伸。

或许奥本海默基金选择成为美团的基石投资者并不能说明问题的全部。但我们也同意美团是处在一个最好,确定性最高的行业赛道中。从价值投资的角度看,目前600亿美元的美团,依然有长期的投资价值。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}