阅读:0

听报道

文|朱昂(微信:dianshi830)

导读:新财富投票的中止必然将深远影响着券商研究所的商业模式。一个看似偶然事件的推动,其实都是必然。从历史上看,任何一个行业,都在不断的进步和发展。很多时候,看似每个人只追求自我价值的实现,与此同时,他们不自觉低共同推动社会发展。过去两年,我曾经写了几篇关于券商研究所未来的变革,而新财富投票的终结,将继续推动整个时代的进化。

过去10年,研究所平台化向研究员IP化的转变

2003年开始的新财富投票,无疑将分析师的定价变得越来越市场化、透明化。最初的新财富投票仅仅是一些大的机构买方和券商研究所参与。到了2007年之后,伴随着至今A股历史上最大的一次牛市,指数从1000点上涨到了6000点。这时候公募基金也迎来了巨大的发展。一些几百亿规模的基金,一周时间就能募集完成。

券商研究所(卖方)的核心工作就是服务机构投资者(买方),也伴随着买方机构的壮大,整个券商研究所的收入也出现较大程度的提高。研究所的收入主要来自买方机构投资者的交易佣金。2007年许多公募基金的规模从几十亿跃升到几百亿,单边多头的牛市环境中,交易佣金大幅提高。这时候,对于卖方分析师的评价体系变得越来越重要。这也是新财富投票真正开始有影响力的时候。

而在2007到2013年的时代,机构投资者获取券商分析师研究的途径无非几个:看邮件发送的报告/点评,线下路演沟通(午餐会/晚餐会),电话交流。整个信息传递是相对比较封闭的。这时候研究所平台的价值就变得非常重要。当时中信、申万、海通、国泰君安、招商等都属于大平台的研究机构,基本上这些大平台分析师去路演,大家都愿意先来听一下。以私募基金为代表的非核心用户,也一般都愿意首选这些大平台作为其外部研究的来源。

这时候平台对于分析师的作用是巨大的。就像今天,如果你可能不知道美国和香港的分析师,但一般人都觉得高盛、摩根斯坦利、美林、瑞银等外资大行是非常不错的品牌,他们的研究报告你会多看几眼,他们的分析师观点你会格外留意。在当时,A股也是差不多这个情况,基本上都是小平台分析师跳槽去大平台扩大其影响力。

我也曾经在某中小券商工作过,当时有一批国内来的大平台分析师,经常跟我抱怨说当时在申万、中信出去路演,来一堆机构客户听。现在来了我们这个小平台,出去路演没人听了,客户对他的关注度越来越低。而且以前见的是投资总监,现在见的是对口分析师。当然,新财富投票排名靠前的基本上也是那几家大券商轮流做第一。

然而,2014年开始整个券商研究所已经出现了翻天覆地的变化。一个最大的推动因素就是移动互联网带来的变革。移动互联网加速了信息传递的效率,机构投资者越来越多通过微信和其他互联网工具获取券商研究所的研究成果。移动互联网带来一个新的变化就是个人IP化时代全面到来。越来越多的明星分析师有了自己的公众号,新媒体平台,微信群。这时候,分析师的个人化时代已经来临。

同样发生变化的,还有买方机构的佣金考核体系。在此之前,大部分买方机构的佣金打分体系是非常粗放的。许多时候每个季度买方机构对于卖方研究所的考核,都是给研究所做一个排名:第一名中信证券,第二名国泰君安,第三名海通证券等等。而内部派点表的模式,也并不完全市场化。在我做销售的时候,经常碰到提交的派点表中会有10位以上分析师拿到派点,但是该季度的佣金却是0的情况。内部派点表和佣金分配并不匹配。

而今天,公募基金的佣金分配已经越来越市场化。越来越多的基金公司采用全员打分的模式。每个人手里有不同比例的分数,然后打到不同的卖方分析师头上。最终这个分数的归总后在整个分数中的占比,就是该研究所下一个季度的佣金占比。这种打分模式非常市场化,而且能清楚对应到哪个研究员这个季度赚了多少佣金。有些王牌分析师能够一个季度个人头上的佣金在某家机构超过100万以上。

也正是在这种大背景下,券商研究所的个人化时代来临。同时,由于2014到2015年的大牛市,也带来了创纪录的交易佣金分仓。越来越多的大平台,或者新财富第一分析师选择去中小券商,甚至新成立的券商。卖方研究所越来越像足球俱乐部。市场火热中最受益的是球星的身价。最终许多平台可能赚的不多,大头被明星分析师赚走。而对于分析师来说,由于平台力量弱化,个人IP强化。他们也更愿意去一些提成制度高的中小平台。在中小平台中,其变现也相对更好。过去传统大券商的平台溢价在减弱,当然并没有消失。

最终你在哪个平台已经不那么重要,重要的是你到底是谁,你的名字是最重要的!所以我们看到了分析师开始频繁“转会”,研究所内部个人化特征越来越重要。许多研究所跨行业的分析师,都不认识他们所有的同事。大家更多都是在为自己,为自己团队佣金和奖金在奋斗。外部沟通的重要性,在许多研究所,远远超过了内部沟通的重要性。

而这个特征,其实和移动互联网对任何传统媒体的改造是一样的。今天大家看个人化的媒体,看自媒体,而不是像过去订阅“新民晚报”,“证券时报”等等。你只要能产出好的内容,那就是一个好媒体。而自媒体时代的特征,恰好和券商分析师IP化的趋势是一样的。

新财富投票的终结,无法改变行业的变革。

从高盛模式看券商机构业务向全平台转型

经历了过去三年券商研究所的“军备竞赛”,整个卖方分析师逐步进入了产能过剩的阶段。目前看光靠机构的研究佣金支付,很难长期维系2000到3000名分析师的业态(以30个研究所,平均100个研究员计算)。那么行业未来的发展会在哪里呢?我们先从高盛商业模式看机构端的服务。

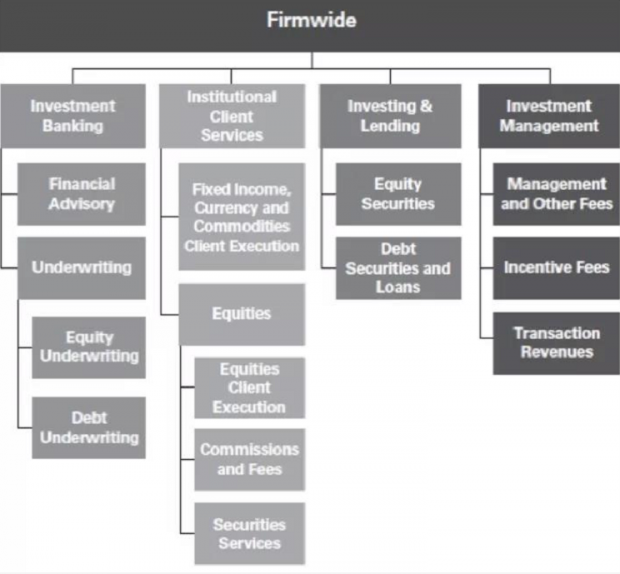

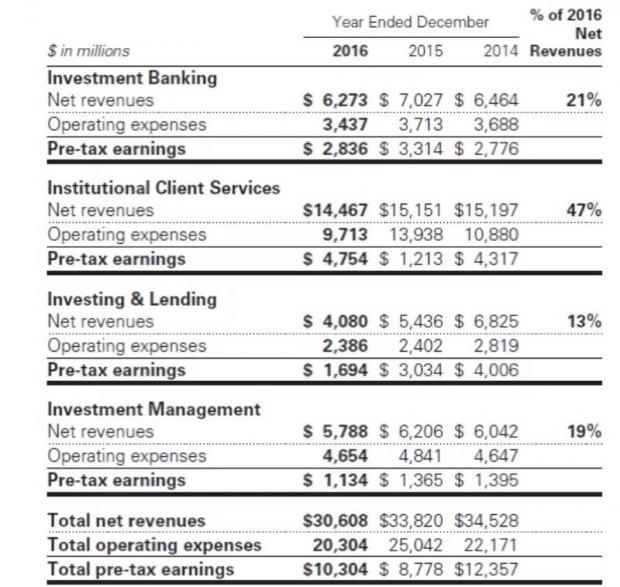

高盛有四大业务板块:投资银行,机构客户服务,证券借贷,资产管理。每个业务下面又有一些子业务组成。比如机构客户服务中,包含了FICC(固定收益,商品,外汇),股票。

2016年高盛收入达到了306亿美元,净利润74亿美元。其中收入中有21%来自于投行业务,收入达到62亿,税前利润28亿;47%来自于机构客户服务,收入达到144亿,税前利润47亿;证券借贷业务收入40亿美元,税前利润17亿;最后是资产管理业务收入58亿,税前利润11亿。从所有业务的利润看,投行业务是最赚钱的,主要成本就是人。

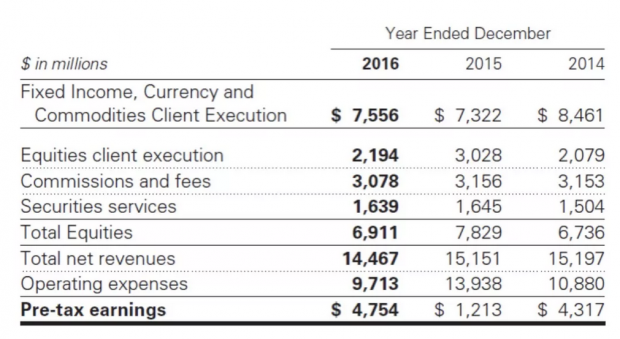

高盛的研究佣金业务其实就包含在机构业务中,144亿收入中有30亿的佣金收入。但是这个收入里面其实真正研究的部分不多,里面主要是交易执行,PB主券商收入,以及大量的衍生品业务销售收入。其中,真正为研究支付的佣金并不多,也不是高盛的主要业务部门。

高盛模式给我们的启发是,最终真正有价值的是做到交易端。比如投行业务,比如融资融券,比如资产管理,比如电子化的交易执行。要做到交易端就是完成公司和公司,公司和人之间的连接。传统研究佣金业务在高盛内部的占比非常小了,而且利润率也不高。这也是为什么过去几年高盛一直在全球削减其研究和销售交易部门,把重心放到利润率更高的公司交易环节。同时,在高盛年报中也明确提出未来会通过科技创新来提高效率。

简单来说,高盛卖的不是研究报告,而是将研究报告作为流量入口,切入到全平台的交易环节。这时候平台的价值才能完全体现。你提供的不是明星分析师,不是对股价的影响力,你提供的是交易执行能力,是融资融券能力,是主券商的托管能力,是投行承销能力等等。你是给客户提供全平台的服务。

这一点在中国也逐步开始出现变化。目前一些新成立的公募基金已经和海外一样,直接将产品放在单一的券商交易席位上。这时候他们看重的合作券商能力已经不单是研究了,而是交易系统的执行,衍生品设计,产品销售和托管等。这时候,全平台的券商会比较有利,仅仅有研究所的中小券商就会不太有利。

无论中美,分析师一定需要投票模式定价

对于券商分析师来说,最终决定其定价的一定还是某种形式的投票。这里我们先要回顾对于券商分析师的投票模式是什么时候开始的?

在1970年代,《对冲基金风云录》的作者巴顿.比格斯还在摩根斯坦利担任研究部主管。他认为明星分析师对于打造一个券商的品牌,拉动各条业务线是有价值的。于是比格斯以六位数的高薪,招募了一大批明星分析师的加盟,摩根斯坦利也成为了1970年代市场上最强的券商研究机构。也就在他打造明星分析师团队之后的两年,Institutional Investor机构投资者的投票开始诞生。通过公开透明的投票,告诉全市场最优秀的分析师是谁,他们在哪里。显然,最初的机构投资者II选票对于摩根斯坦利非常有利。

受益于机构投资者的选票,整个卖方研究所变得越来越市场化,分析师的薪酬也大幅提高。可以说摩根斯坦利的明星分析师团队和II机构投资者选票互相成就了彼此的影响力。特别是进入90年代的美股大牛市后期,投票排名靠前的分析师依靠其影响力能够给公司带来巨大的投行业务。看过《华尔街的肉》,就能明白那时候明星分析师对投行的拉动有多强。连微软的比尔.盖茨选择承销商,都要看看这个券商在软件行业的研究团队排名多少。排名越高,就能带来越多的承销。在互联网泡沫的顶端,大量明星分析师获取数千万美元的奖金。直到网络股泡沫终结后,开始了一轮对于卖方分析师合规问题的查处。

今天的新财富投票,其实和现在的II投票模式是类似的。我们也从II的诞生中看到,通过投票机制才能放大分析师和其所在券商的影响力,并且给予分析师客观的市场化定价。今天我们有幸在证券研究这个行业,也是受益于其定价模式特别透明。

所以新财富投票的终结,并非卖方分析师选票模式的终结,未来一定会有另一种分析师投票模式的存在。这个时候,我们不妨思考一下C端用户的价值。分析师在C端用户的影响力,或许会成为一种新的“投票”模式。

我们会发现,只要在“合规”可控的背景下,优秀分析师向超级分析师的转型往往来自于“网红”模式。移动互联网的存在,正在给这种模式的成功加杠杆。我们再拿成熟的美国市场举例子。

互联网女皇Mary Meeker就是典型的“网红”模式。最近刚刚爆出她离开KPCB成立自己基金的新闻。作为最资深的互联网分析师,其年度互联网报告成为所有人必读的研究产品。Mary Meeker也一直以来保持着其长期影响力。其不仅仅提供数据详实的报告,也通过互联网本身不断扩大其影响力传播,成为了一名超级分析师。

对于一个分析师来说,其工作模式中天然有着“投票模式”。投票模式的成功有两种,第一是提高给你投票人(认同人)的比例;第二是扩大给你投票的人。毫无疑问的,大部分人选择第二种模式。对于自己研究的成功,能知道或者看到的人越多越好。假设一个人获得了40%的人认可,另一个人获得了10%的人认可。但第一个人只有100个投票人,第二个人有10000个投票人。那肯定是第二个人影响力更大。

所以一定会有某种意义上的投票模式出现,而我们说过,在合规情况下向C端用户扩散研究影响力,将成为新财富模式终结后,未来的新方式。A股市场大部分的交易量和参与者是个人用户,但过去的研究主要面向机构,机构也成为了主要的支付方。

研究和交易剥离,to C模式变得可行

在移动互联网时代,线上的影响力扩张可以变得没有边界。后新财富时代的分析师,依然可以通过互联网扩大其影响力,向非机构用户传播研究观点。而我们发现这几年全球的另一个趋势是研究和交易的剥离。海外过去大量的券商主要赚取基于交易的钱。Mifid II法案的推出,已经开始让海外机构投资者单独为研究服务买单。一个电话、一次线下见面都需要单独定价。

国内大部分C端用户过去支付的仅仅是交易通道的费用。中国万分之三的佣金,可以说是全世界对于个人投资者最低的平均交易佣金。虽然美国有机构推出免佣金,但这主要是针对私人银行客户的打包服务,整体佣金费率还是比国内高许多。

在研究和交易剥离的后新财富时代,越来越多的个人用户意识到为研究内容的单独付费。他们成为了这个市场上最大的一块蛋糕。这些非机构客户未来或许将以某种形式向分析师支付研究费用,而分析师可以通过互联网工具一站式服务所有的这些用户。

券商新时代必将到来

金融作为古今中外最市场化的行业,一般不会发生行业性的倒推,除非出现大萧条和金融危机。有人担心新财富投票的终结会导致大量研究所转向内部研究服务,券商研究所出现行业倒推。

我认为市场化进程不会因此而改变,当然市场化本来就是中性的,并不意外分析师的收入一定要提高,每个人都能年薪百万。行业去除无效产能,研究模式的进步是势不可挡趋势。未来一定会更加市场化模式给分析师进行定价。金融行业的本质也是定价,如果定价长期出现问题,行业自身一定会改革。

一个必然发生的是研究所通过互联网工具,提高其向客户服务的效率。更好的服务效率才能带来更高质量的深度研究。而我猜测对于头部买方机构的服务会越来越依赖全平台化模式,向美国高盛模式看齐。研究很重要,可以作为流量入口,更多的钱在于交易端。大平台反而会更重视研究。

另一个猜测是,越来越多的人会看到对于C端用户研究收费模式。C端用户是最大的一块增量蛋糕。历史上看,美国研究所地位的崛起,也是将研究付费方的蛋糕越做越大。而中国和海外市场最大的不同在于交易主体还是散户为主,未来的去散户化更多是一个缓慢进程。另一方面,金融行业投资者人群(散户)的内容付费/研究付费意愿却是所有内容付费行业最强的。这一块在合规的基础上,必然会出现较大突破。

最后,送给所有的券商卖方同行,无论发生什么,和优秀的人为伍,一定能实现自身价值!

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}