阅读:0

听报道

导读:2018年A股几乎是一个彻头彻尾的熊市。除了年初一开始有过一次“春季躁动”外,之后全年就出现了震荡向下,截止到国庆长假之前A股各大指数普跌。上证指数涨幅-14.69%,创业板指数涨幅-19.47%。上一次指数全面下跌接近20%还是2011年。国庆长假期间甚至和叔叔吃饭,都问起我,中国经济是不是不行?但是从数据上,经济基本面的增长比预期要强,名义GDP增速超过6.5%!

股市的下跌更多来自市场信心的低迷。比股市波动更重要的是,A股资本市场的持有人结构出现了变化。海外资金成为了A股市场最强有力的多头资金,不断在买入。中国资本市场也被越来越多海外的指数纳入,为外资持续进入A股奠定了基础。根据海通证券之前的估算,外资持有A股自由流通市值在6%左右,已经接近公募基金和保险持股的8.4%。从这个数据看,外资在未来几年持股A股可能超过公募基金和保险,成为A股市场影响力最大的机构群体。这也是未来几年A股市场最大的变化之一,那么今天我们探讨一下,为什么外资看好A股呢?

新兴市场国家的龙头

我们先把中国和其他新兴市场做横向对比,会发现中国超越了绝大多数的新兴市场国家。早在2000年,高盛当时的首席经济学家吉姆。奥尼尔就提出了“金砖四国”BRIC的理论。这也成为2000年后期影响全球经济发展最重要的一个词。特别是当时的中国城镇化,对于巴西和俄罗斯这样的商品资源驱动国家带来非常大的拉动。商品在2000年开始迎来了几乎10年的大牛市。印度也在人口红利的驱动下,进入了高速成长期。

但是多年以后,有一次吉姆。奥尼尔在接受采访时,有人问他:如果回顾十几年前你提出的金砖四国观点,你在今天会怎么看当时的判断?奥尼尔很谦虚的说,其实当时他的判断只有一半正确。回头看,他认为中国和印度实现了他当时的预测,而巴西和俄罗斯却没有。

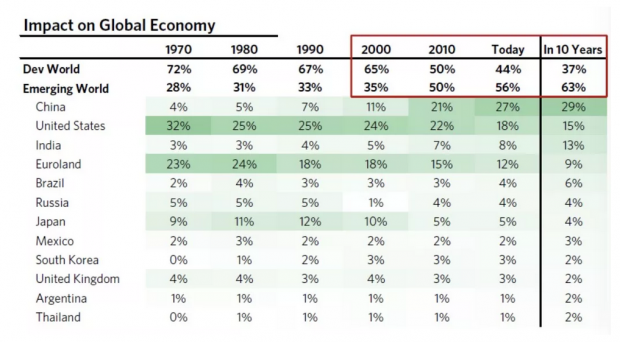

中国经济无论是过去还是现在,都是新兴市场国家中极少数完成转型的。巴西和俄罗斯都错过了经济转型最好的窗口。印度在穆迪上台后,终于迎来了强政府的管制,大幅提高了自上而下的执行力。中国在过去20年每一次外部和内部的危机中,都保持着一种很强的韧劲。下面这张图是全球主要国家1970年到今天在全球经济总量中的占比。我们用一个“绝对收益”和“相对收益”结合的角度去看待。全球经济整体是保持增长的,而在全球经济总量的占比提高,那必须保持比全球经济增速更快的速度。2000年巴西经济体占全球比重3%,十年后依然保持在3%。2000年俄罗斯经济体占全球比重1%,十年后占比4%。2000年印度经济占全球经济比重5%,十年后达到了7%。2000年中国经济占全球比重11%,十年后占比达到21%,今天占比更是27%。

今年我们又看到了大量新兴市场的汇率危机,从委内瑞拉,阿根廷到土耳其。国庆长假的时候,也有许多朋友趁着汇率贬值,去了这些国家旅游。相比其他新兴市场国家,中国几乎不会出现太大的汇率问题。这些国家很大的问题是无法创造外汇,美元储备很少。中国过去几年制造业升级后,整体制造业向全球出口的能力很强。美元储备很强,人民币信用在全球也比较强。同时,相比这些新兴市场国家,我们的通胀很低,不会出现很高的输入性通胀。大部分出问题的国家往往是低增长,高通胀,外汇少。中国是高增长,低通胀,外汇多。用一个新兴市场横向对比的角度看,中国绝对是新兴市场国家最好的投资标的!而且把中国经济拉长看未来,增长的确定性也比较强。目前中国的城镇化率还在58%左右,保持每年1%的节奏到65%之前,名义GDP都可以维持在6%的水平。

企业增长不输欧美

隔岸相望的美国股市天天创新高,看着我们的A股不断下跌,大家总觉得月亮还是人家的圆,上市公司还是海外的好。事实上从2005年至今,中国上市公司的每股收益年化增速在12%,远高于美国上市公司6%的每股收益年化增速和欧洲上市公司的2%。当然,中国企业盈利增长最快的阶段是2005到2011年,受益于高速发展的城镇化。2011年经济转型之后,整体中国企业的美股收益增速和美国差不多了。从下面这张图我们还看到,其实过去几年中国企业的每股收益是出现复苏。

我们再看毛利率的变化,2005年以来,美国企业的毛利率总体呈现扩张的特征,中国企业的毛利率一直出现下降,直到2016年才见底复苏。毛利率的变化主要和劳动力成本有关。美国企业将大量的低端制造外包到中国,降低了他们的制造业成本。中国相反,作为一个被外包的国家,过去一直享受着劳动成本的红利。随着劳动力价格的上涨,毛利率整体出现了被压缩的状态。

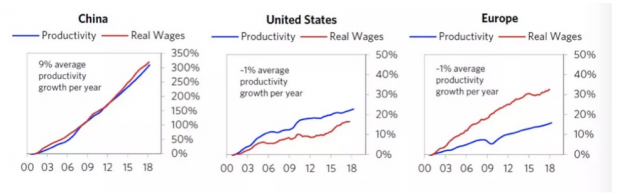

从劳动力成本和生产效率来看,我们看到中国、美国和欧洲呈现了三种完全不同的状态。中国受益于更快的名义GDP增长,生产效率增长最快,但是同期劳动力成本也出现了同样幅度的增长。美国生产效率的提高远远高于劳动力成本。美国是全世界最受益于全球化的国家之一。通过外包大量的低端制造,将其实际工作保持在较低的水平线。欧洲是恰恰相反,高福利国家的弊端很明显体系。欧洲的实际工资增速远远超过其生产效率,导致欧洲的长期竞争力面临下滑。

投资者结构问题带来的高波动

对于海外投资者来说,一个好的股票市场必须基于国家长期经济增长。我们在前面也讨论了,过去10年中国名义GDP增速远超欧美,即使看未来5年,名义GDP保持6%的增速问题不大。只要经济保持增长,最终能够转化到企业的盈利增长,那中国股市还是一个非常不错的标的。

相比海外成熟市场,中国股市最大的区别还是来自投资者结构。散户构成了资本市场的交易主体,导致A股波动较大。但是也正是因为散户为主的市场,反身性特征很强,反而成为了价值投资的沃土。

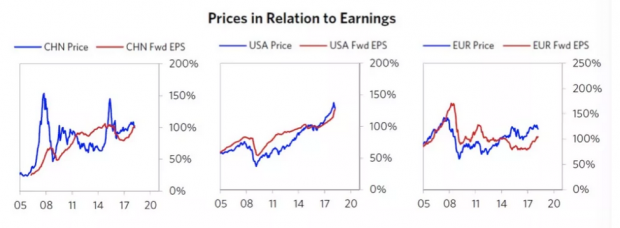

下面这张图是A股,美股和欧股的股票价格走姿以及每股收益盈利之间的关系。企业盈利和股票价格波动就如同遛狗人的关系。欧洲和美国的股票价格和盈利波动非常温和,就好像人身边的小狗总是会紧紧跟随。中国股市的这条小狗,前前后后跑动比较大,但是长期看,还是紧随在人的身边。

整个中国股市的机构化之路还很长,相比欧洲和美国市场,基本上已经没有什么散户了。事实上美国散户的持仓应该比下图比例更小,更多是通过DC和401k的养老金计划进入股市。中国资本市场的散户比例过多,未来将是漫长的机构化之路。也正因为散户比例高,其实给机构投资者创造了超额收益的来源。

结论:A股还是外资心中的沃土

对于海外投资者来说,中国不断被纳入各种海外的配置指数只是一个开始。作为全球第二大经济体,中国资本市场开放的程度远远不够。海外投资者对于中国市场有着强烈的投资配置需求。中国经济的基本面远远好于大部分新兴市场国家,经济增长的不确定性也更小。你可以说人口结构,汇率高估,房地产泡沫等等,但是相比其他新兴市场国家,中国经济其实已经非常扎实了。

由于投资者结构以散户居多,市场受清晰的影响更大。更有趣的是,中国还是全球移动互联网最发达的国家,只要市场一跌,各种10万+文章就出来了,兜售长期焦虑,加大了情绪向某个极端的扩散。

自上而下看,过去一年顶层设计都在做正确的方向。资本市场变得越来越开放,投资者结构开始优化,整体经济增长还是较快,带来了比较好的超额收益源头。从海外机构投资者的角度看,A股还是新兴市场中少数的沃土!

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}