阅读:0

听报道

文|朱昂(微信:dianshi830)

导读:价值投资大师巴菲特曾经说过,股票价格短期是投票器,反应的是市场情绪,长期是称重器,反应的是公司基本面。很多时候我们看到股票价格短期上上下下大幅波动,但公司的基本面其实并没有发生什么变化。2018年以来,A股经历了7年来最大的一次熊市。在熊市中我们希望找到那些基本面并没有恶化,甚至在不断改善的公司。中国平安就是这样一家我们认为可以在市场寒冬中关注的公司。今天就和大家探讨一下平安的价值。

受益于消费升级的趋势

过去十年伴随着名义GDP年化10%以上的增长,中国居民收入出现了较大幅度提高,整个趋势还是走向一个消费升级的。我们曾经做过分析,消费升级并非是看贵的东西买多少,而是更看重品牌消费、服务消费、可选消费,相对应的是在餐饮这种必须消费的支出在减少。消费升级背后是一种观念的升级。比如,我们看到今天越来越多人去吃饭,不是为这个菜的价格买单,而是品牌和环境。过去许多人吃饭,支付的是食材价格的钱。今天许多人去吃饭,愿意为小龙虾、肉夹馍、馄饨面条这种支付更高的价格,看重的是就餐服务、环境和品牌。

关于消费的未来趋势,我们可以简单用一种中美对比的思路来看,今天美国人消费支出的大头可能就是未来中国消费者的方向。我们看到一个中国典型家庭前五大支出分别是:饮食、教育、房贷、人情开销和理财投资。而美国家庭开支前五大支出分别是:住房、汽车和交通、食物、保险和养老金以及投资理财。在这个对比中,保险支出在美国是大头,而在中国占比并不高,未来有很大的发展空间。

事实上根据保监会数据,中国市场的总保费收入从2006年5641亿元增长到了2017年的36581亿元,十二年中增长了将近7倍,年复合增速达到了18.5%。越来越多的中国人对于购买保险的意识越来越强,手里有一两张保单是非常正常的事情。包括更多的人购买寿险,作为其养老的理财产品。

如果我们将保险看做一种广义的消费品,那么品牌的价值会非常大。今天你去超市买菜,都想去有品牌背书的地方,觉得商品有一定保证。你吃个饭,最好去连锁的地方,对于卫生和食材也有保证。那么你买个保险,这是一辈子的消费投资,肯定愿意去买有品牌的东西。

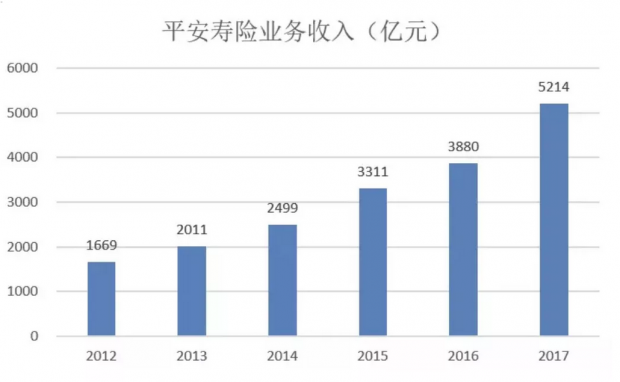

金融的核心在于交易端,而交易的核心是信任。信任背后有非常大的一块就是品牌基础。我们也看到过去几年中国各个行业集中度提高,背后就是大家越来越认可头部品牌。从这个角度看,保险行业必然会出现集中度提高的现象。像中国平安这样的龙头企业,购买其产品的用户会越来越多。我们看到,过去6年平安寿险业务收入的年复合增速为26%,比行业增速更快。

我们再从一个数据去看行业的天花板。一个常见的指标是“保险深度”,也就是保险收入=年总保费收入/GDP总额。2016年全球大部分国家的保险深度比例在7%以上。其实美国市场为7.3%,加拿大7.49%,英国10.16%,日本9.51%,台湾19.99%,韩国12.08%。在中国,2017年这个比例只有4.3%,还有较大的增长空间。

中国平安的龙头优势突出

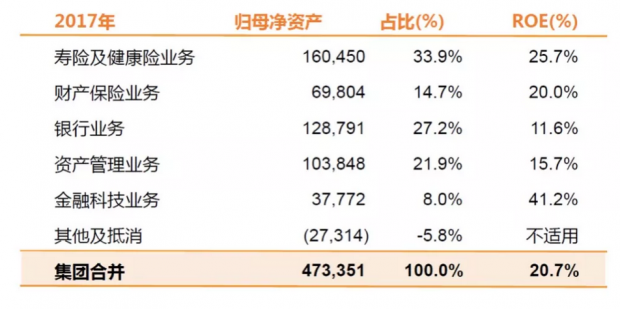

中国平安通过品牌和产品的先发优势,已经成为了中国最大的寿险业务公司之一,这将在未来很长的时间内,奠定公司的基础价值。从产品结构看,截止2017年平安整体归母净利润为890亿,其中寿险及健康险利润356亿,是公司最大的利润源头。其他方面的利润贡献点包括财险,平安银行业务,资产管理业务和金融科技业务。在刚过去的平安开放日中,公司的首席财务执行官姚波也对平安的业务结构比较深度沟通,进一步让我们理解了平安的价值。

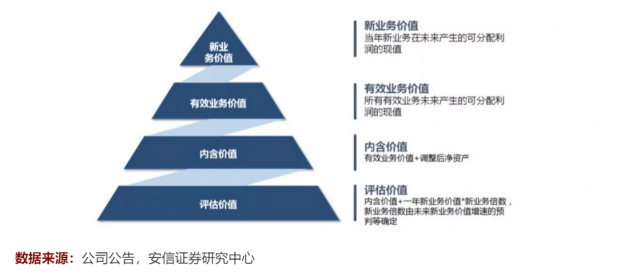

如何理解寿险业务的价值呢? 举例来看,一份十年期的寿险保单,只有首年保费计入了当期报表,未来九年的保费没有在当期报表里体现出来,而这未来九年保费则恰恰是寿险公司宝贵的资产,所以应把保单未来九年的现金流用精算方法贴现到当期,这部分就体现为寿险公司的有效业务价值。

寿险公司更适合采用内含价值倍数指标(P/EV,即市值/内含价值)进行估值。简单而言,寿险公司内含价值倍数类似于银行的市净率(PB),只是分母由净资本变成了内含价值。寿险公司的内含价值(EV)包括经调整后的净资产和有效业务价值,代表评估时点的经营成果。

内含价值增量变化由新业务价值增长决定。通常而言,寿险公司当年内含价值的增长主要来自于新业务价值贡献、内含价值预期回报、运营价值偏差、投资价值偏差等因素,其中新业务价值占比一般超过50%。由于期初内含价值一般远大于当年新业务价值,所以新业务价值增速的波动对当年内含价值增速影响较小,根据测算假设新业务价值增速由正增长20%变成负增长20%,上市险企内含价值增速下降在4个百分点以内。

巴菲特做投资,一直强调要购买有“复购率”特征的公司。无论是可口可乐,吉利剃须刀,还是喜诗糖果,甚至富国银行的金融服务,都有很强的复购率特征。复购率背后意味着稳定的现金流,通过老用户的留存复购,加上新用户的获取,公司的利润就会慢慢如同一个滚雪球一样。这也是投资中“时间杠杆”的价值。

寿险也有很强的持续现金流特征,用户买了一个20年,30年的寿险,就意味着未来20年或者30年,都有持续稳定的现金流进入。中国平安强大的寿险业务,保障了其未来利润稳定而持续的增长。

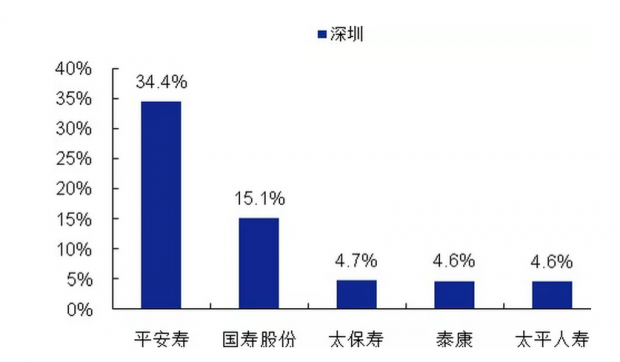

而且寿险业务和消费升级的关联度非常高。我们看到越是发达的区域,消费升级的理念越强。而中国平安在最发达的区域,竞争力是最强的。比如平安寿险在深圳和广东市场份额排名第一,在北京和上海市场份额也排名第二。

当然平安并非只有保险业务,还有很强大的金融科技。我们的理解是,科技的核心是提高效率。通过金融科技的发展,平安在用户数据管理,流量获取,精准营销都方面会大幅提高效率。最终其单用户的管理成本都获得有效下降。这个模式其实和阿里巴巴的电商有些类似,表面上看,是一个产品交易端的平台,但背后是大量的科技元素带来整体双边效率提高。在金融和商业领域,科技元素不是用来颠覆传统模式,而是给这些传统金融和商业企业赋能。

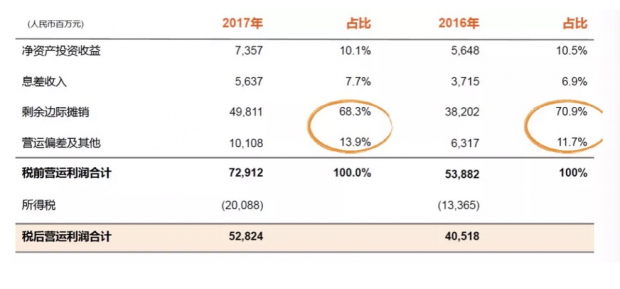

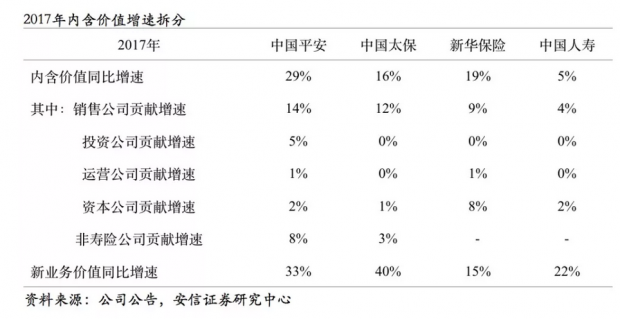

效率的提升会降低公司运营成本,帮助改善保险公司的费率差,这也将直接决定了公司的业绩增长和其内在价值。我们看到通过对于2017年四大保险公司内含价值增速进行拆分,发现中国平安在2017年的内含价值同比增速好于其他三家竞争对手。中国平安在销售收入增速贡献和投资公司增速贡献都明显好于其他三家竞争对手。从中我们也看到了马太效应的出现,规模越大的平安,整体效率最高,增长更快。

如何给平安进行估值?

大家一直困惑应该怎么给保险公司进行估值?传统的PE和PB估值法都不适合保险公司。首先,市盈率(PE)估值法不适用于金融机构,主要因为金融机构利润周期性较强且波动较大,市盈率难以反映真实的经营情况。其次,市净率(PB)不适用于寿险公司,因为如果只单纯考虑寿险公司净资产,就忽略了现有保单未来创造现金流的能力。

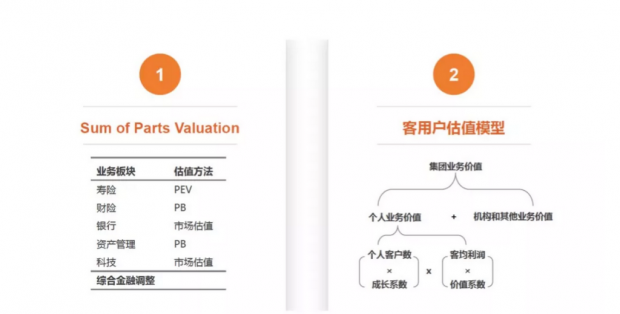

分部估值法更适合于金控集团。对于综合保险集团以及综合金融集团而言,寿险业务占比相对偏低,分部估值法较之内含价值估值法更具有合理性。实践表明,金融机构利用多牌照优势进行混业经营往往会提升自身价值。在台湾等地区的关系型社会中,上市的大型金融机构大多是金融控股集团,金控集团往往能够促进业务协同,增强风险抵御能力,提高客户粘着度,相对单一金融机构不应给予折价。

早前我们在访谈安信证券非银金融分析师赵湘怀时,他曾经提到过自己如何给平安进行估值:寿险业务给予1.5倍PEV,对应6755亿市值;财险业务给予10倍PE,对应1299亿市值;券商业务给予2倍PB,对应540亿市值;信托业务给予27倍PE,对应645亿市值;其他资管业务给予20倍PE,对应1071亿市值;互联网金融和银行给予2500亿市值。合计平安合理市值在1.2万亿以上,而且未来内在价值还将不断增长。

不确定中的顺周期企业

市场波动的背后还是情绪波动,投资者对于未来有着太多的困惑。不确定性本来就是投资中非常重要的部分。许多人说在熊市中应该去找能穿越周期的企业。然而我们更喜欢去找顺周期,背靠大时代背景的公司。投资中真正赚大钱,靠的还是Beta,靠的是大趋势。只有大的趋势,才是最确定的。

伴随着消费升级,人口老龄化,未来中国人在保险业务家庭支出是比较确定增长的。从任何一个角度和海外相比都有较大空间。过去大家对于中国平安更多看做一个牛市中的弹性品种,看重的是其投资收益。但是忽视了中国平安的长期增长稳定性,特别是其寿险业务带来的持续现金流。在经济情况相对复杂多变的背景下,平安的财务整体比较稳健,风控也很强大。寿险的持续现金流和剩余价值提供了非常厚实的“家底”,确保了公司长期稳定的增长。

而金融产品的市场集中度提高又是一个必然趋势,特别是中国平安作为国内最大的保险公司,过去几年持续在新业务,金融科技方面做投入,也基本上奠定了长期的增长空间。在一个基于未来的不确定性市场中,我们希望去找那些确定性成长的公司。确定性的增长才是最好的安全边际。这也是我们认为,中国平安会成为时间的朋友。

本文基于个人的判断,非个股推荐,大家投资需谨慎。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}