阅读:0

听报道

文|朱昂(微信号:dianshi830)

A股市场思考系列

导读:在HBO美剧西部世界中,有一句来自莎士比亚的台词被反复提起:“These violent delights have violent ends”(这种狂暴的快乐将会产生狂暴的结局)。于是,一直被人类作为玩物的机器人,最终在狂暴的欢乐中揭竿而起,大规模的屠杀了游戏中的人类。所有短暂而狂暴的快乐,最终都需要支付高昂的代价。

而这一切,也在A股的股权质押中发生着。可以说2018年A股市场表现不佳,有许多因素。但是市场最大的问题和风险,就是来自上市公司高比例的股权质押。上市公司加杠杆又遇到了经济的去杠杆,导致了一系列的连锁反应。

2015年牛市的狂欢

作为一种融资手段,股权质押存在已久。在2013年之前,股权质押业务集中在场外的信托机构。当时信托提供的资金成本很高,基本上在10%以上,所以并没有太大的市场。到了2013年发生了两件事情,一件事情是由上交所和中证登联合发布的《股权质押式回购交易及登记结算业务办法》,通过券商来做场内质押模式,这样资金成本得到了大幅降低。另一件事是在新兴产业公司中,开始出现了“资产证券化”模式。大量上市公司依靠收并购,逐渐把自己的市值做大。

在这种模式下,一部分敢于尝鲜“螃蟹”的人开始得益。A股中一批不断通过收并购的上市公司,迅速把自己的市值做大。许多上市公司其实没有那么多账面现金,那么就通过股权质押获得更多的钱,然后通过收并购赚取一二级市场的估值差。

到了2015年的牛市,这个模式达到了顶峰。大量上市公司的老板,通过“放大杠杆”,迅速让自己的身价上了一个台阶。许多人发现,通过股权质押模式搞搞市值管理,来钱比踏踏实实做实业更快,而且不是一个数量级。

整个2015年加杠杆的牛市,催生了一个巨大的泡沫。牛市背后本身就有来自民间加杠杆,以及融资融券大幅提升后,带来的全市场估值提升。这时候大部分公司的价值,都有巨大的水分。但是大部分人总是线性思维短期的变化,而忽视了长期的常识。许多股民觉得,一年收益在50%以上没什么问题。那时候每天有大量的股票涨停。也有许多上市公司,真的相信了自己公司的价值。觉得就应该值几百亿的市值。许多上市公司管理层,可能想着身价翻个10倍就退休了。

然后就是2015年下半年开始的全社会去杠杆,中间虽然经历过了2017年蓝筹白马股的牛市,但是对于许多高股权质押的公司来说,整个2015年下半年到今天是三年的漫漫熊市。大量个股的市值跌去了70-80%。这时候,大家也发现了杠杆只是一种工具,在向上的时候能加速你财富的诞生,同样在向下的时候,也会加速财富的毁灭。

在股价上涨的时候,股权质押融资能力上升,增加信贷供应,而从再推高股价。相反,当股价下跌时,股权质押融资能力下降,减少信贷供应,导致价格进一步下行。索罗斯的反身性,在整个加杠杆过程中被演绎得极致。

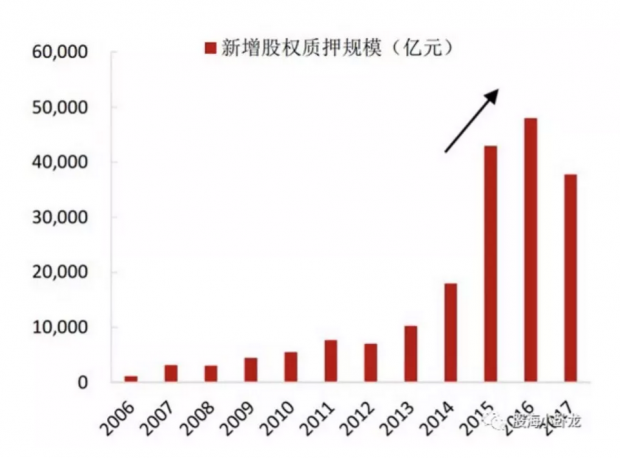

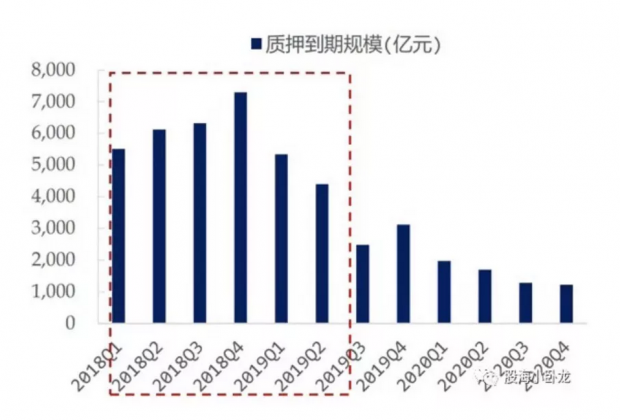

目前来看,A股大部分股权质押来自质量不高的中小板和创业板企业。这些企业本来融资就不容易。要获得融资缺乏隐性的担保,只能通过质押股票来获得银行贷款。根据此前野村证券的报告,截止2018年三季度,中小板(1.3万亿人民币)和创业板(0.7万亿人民币)加起来有2万亿的股票质押。这些企业的总市值占比26%,但是股票质押占比达到了47%。从整个2018年开始,质押到期规模在逐步上升。这时候上市公司必须进行补仓。而今年我们已经看到许多上市公司的管理层被平仓出局。

相应的,市场也在迅速做出选择。2015年之后,A股市场的交易量迅速在向大市值股票集中。在2013年,A股全市场交易量有80%来自市值中位数50%以下的小股票,到了2018年这个比例下降到20%。而在美国,这个比例只有5%。越来越多的“市值管理”公司,已经没有交易量了。

当个人加杠杆遇上了全社会的去杠杆

作为一个群体来说,上市公司董事长,特别是民营企业的董事长,是整个中国最聪明、勤奋和优秀的一批人。无论你有什么方法,能够在一个审核制的市场中将公司上市,市值几十亿人民币,个人身价10亿人民币基本上是有的。那么,为什么有那么多人选择看上去风险极大的股权质押呢?

每个人的决策,都会有路径依赖。在过去30年的中国经济,其实就是一个不断加杠杆的过程。不断加杠杆中,冒险的人会得益,胆子越大的人,最终得到的红利就越大。关于这一点,其实桥水的达里奥在其新书《债务危机》中,说得很清楚。

信用就是赋予的购买力,这种购买力基于某一种约束会在未来偿还,偿还的部分就是债务。信用对于社会的发展是很好的,如果信用很低,没有钱,社会就发展不起来。在我很小的时候,我是不喜欢借钱的,就算我破产的时候也不愿意借钱。但是社会并非如此。如果一个社会的信用/债务增速很低,他对于经济的坏处和信用/债务增长过快是一样的。

我们看到改革开放的中国,就是一个不断基于信用加杠杆的过程。40年前,大家收入很低,社会信贷很少,全社会都没有钱。之后通过不断的提高杠杆率,创造了购买力和债务。信用需求的多少基于借的钱是否使用足够有效,以产生支付债务的收入。如果效率是足够高,那么借款人和债务人都会受益。

为什么债务危机都有周期性?我们用《大富翁》游戏来解释。在游戏一开始,你有许多现金和很少的土地。你会少持有现金,将现金转化成土地。当游戏进行到一定程度,你的土地盖了很多酒店和房子,你一旦走到盖了很多房子的土地,就要支付高昂的租金。如果你没有钱支付怎么办?那只能以低价卖掉土地来支付。在游戏的开始,土地为王,在游戏后期,现金为王。现在假设你可以在《大富翁》中获得银行的贷款来购买土地。那么你会借钱来购买土地,而把钱存在银行获取利息。通过银行带来的杠杆率,整个游戏的进程被加速了,这就更接近真正的经济运行情况。而在这个过程中,如果债务人没办法还钱,他会将银行一起拖累,导致双向破产,这时候经济也会开始收缩。

在一个短债务周期中,消费力受到了借款人和放款人提供流动性的意愿。如果流动性很宽松,经济就会增长。如果流动性并不那么宽松,经济就会衰退。流动性的开关掌握在央行手里。但在长期债务周期中,一定是债务上升速度比收入上升速度要快的,这是人性导致。大部分人是愿意承担更高风险,去借更多钱来消费,消费又推动了经济增长,又反过来借钱形成一种自我循环。一旦债务增长对应收入增长的上限达到,整个过程就会反转。资产价格暴跌,投资者恐慌,导致更多的资产抛售。由于一个人的支出是另一个人的收入,整个消费开始下降。,股票价格也会大跌,同时带来失业率的上升。长期债务问题会一直存在,无论是罗马帝国还是今天的美国,新兴市场国家,都经历过。

对于股权质押的上市公司管理层来说,人性中的缺陷导致他们不断放大自己的风险。风险越大,收益也越高。而且在中国社会有一个非常有趣的现象,大家都会将那些胆子很大的人,作为榜样。在牛市期间,一个人靠着10倍杠杆获得几十倍,甚至100倍财富回报的人,一定会成为朋友圈的榜样。大部分人炒股票,都要的是短期暴利,而非巴菲特那种滚雪球。同样的,那些依靠高杠杆获得巨大财富的上市公司管理层,也会成为其他人的榜样。

但是从来没有一个社会中,冒险家能作为一个群体,长期存活下去。

未来一切将回归常态

目前从顶层设计来看,对于股权质押问题的重视程度越来越高。这个制约今年资本市场的最重要因素,正在得到解决。整个市场由于股权质押产生的风险偏好正在得到修正。而场外流动性也正在变得充足,来帮助吸收这些上市公司的杠杆资金。一旦股权质押问题能妥善解决,将对我们的A股市场产生较大正面因素。

而对于那些实体经济的企业家,上市公司董事长来说,最终一切将回归常态。鼓励冒险的时代已经结束了。有人通过冒险大幅提升了自己的财富,但更多人因为冒险而财富大幅缩水。最终企业家应该是勤勤恳恳做企业,做实业。海外有大量基于单一业务,做了几十年的企业家。

我们需要的不是通过资本市场套利的人。企业上市不是为了发财。我们需要的是更多工匠精神,勤勤恳恳去做推动社会价值的东西。

加杠杆回报冒险者的时代,终将结束。一切将回归到常态化。

问题的关键是,我们有没有准备好,接受一个常态化的未来。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}