阅读:0

听报道

文 | 朱昂 江小鱼

导读:前几天我们写了一篇关于A股的股权质押文章,认为今年A股走熊,特别是中小创公司表现不佳的很大一部分原因来自股权质押危机。进入2018年,我们也看到了一批上市公司出现的爆仓。

我们认为这一切的灾难,来自上市公司特别是实际控制人不断去冒风险和加杠杆,2015年至2017年的利率下降周期中,一方面资金成本大幅降低,一方面股价大幅上涨,资本运作带来的市值暴涨,让许多人忘记了自己创业的初心,从而追求冒险者的游戏。然而,这或许只是事情表现的一部分,另一个导致股权质押的因素,是来自民营企业融资渠道的单一。银行体系中过去几年的信用“差别对待”,也触发了民营企业在融资上的“无路可走”。上市民企选择股权质押,又似乎是一个必然的结果。

而最近一系列的政策组合拳,也开始在解决民营企业融资难的问题。包括对于民营企业贷款“一二五”的考核目标。上市公司的再融资也在放开。这些举措,也将逐步改善今年宏观经济和股市的最大问题。

民营企业面临复杂的融资环境

民营企业面临复杂的融资环境,直接融资和间接融资渠道受限是长期面临的挑战。目前,只有少数优质的大型民营企业通过上市和发债获得较低成本资金,大部分中小型民营企业在信贷资金中没有受到同等对待。因此,已上市的民营企业,股权作为一种流动性好的标准抵押品,股权质押融资似乎成为较优秀的已上市民营企业的必然选择。

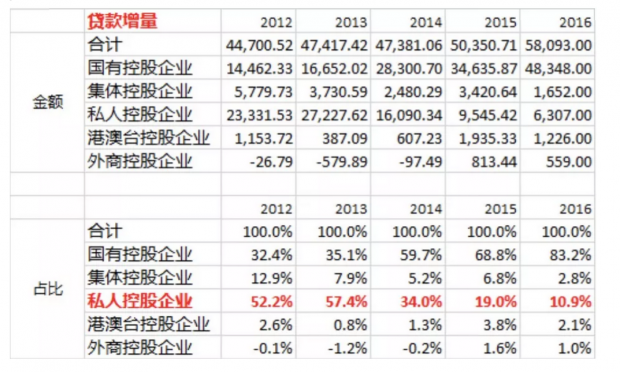

股权质押背后的共性到底是什么?难道都是来自上市公司“高位加杠杆”的贪婪吗?当我们做了更加深度的研究后,发现并不能一概而论。有些公司管理层爆仓的确来自盲目扩张,在牛市高位的时候相信自己能摆脱“地心引力”,然而也有许多上市公司有着难言之隐。过去几年,民营企业融资难的问题越来越严重。我们发现2012年到2016年,民营企业在贷款增量的占比从52%下滑到了10.9%。

由于融资渠道难,对于上市民营企业来说,通过股票市场融资就成了一条必然的路径。我们看美国市场,似乎从来没怎么出现过需要上市公司管理层通过股权质押来融资的事情。美国整体的信用体系是比较宽松,而且透明的。由于利率水平在低位,企业可以通过低成本的方式获得信贷支持,或者来发债融资。我们拿每年都需要烧钱的特斯拉为例,钢铁侠的通常做法是通过可转债进行融资,给特斯拉不断输血,而且当特斯拉在上海建厂的消息落地后,大量的银行愿意给特斯拉进行贷款。

相反在国内,另一个事实是今年10月份,中国一汽宣布获得1万亿的银行授信框架性协议,这足以买下A股所有上市车企。但其他的中小民营企业,却很难从银行获得新增贷款,甚至部分存量贷款得不到足额续期,手中的股权质押几乎用尽,最近的市场暴跌行情,又面临了巨额的补仓需求,这才导致了股权质押爆仓引起的“潘多拉魔盒”危机此起彼伏,进一步加剧了民营企业融资难的问题。

中国信用体系的“二元结构”和潜移默化的“信用歧视”

央行通过释放基础货币,通过商业银行变成贷款,贷款再变存款,是中国基础货币M0变成M2的主要过程。

大型国有银行对应大型国有企业融资和重大基础设施建设支持,地方银行对应地方国有和民营企业融资,互联网平台对应传统金融机构服务不到的人群,导致大型国有企业在融资能力和融资成本,远远优于民营企业。

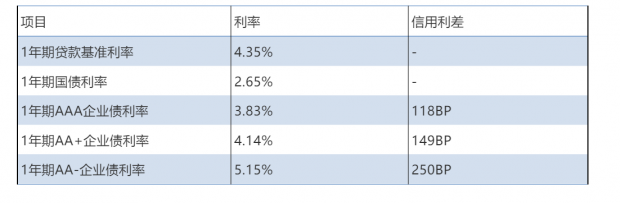

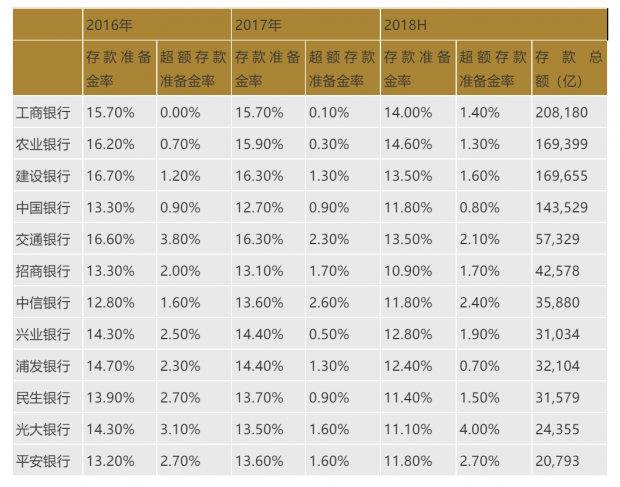

央行今年三次降准并没有有效改善民营企业融资难问题,大量资金淤积在货币市场,银行资产负债表法定准备金转变为超额准备金,验证的方法是质押式回购利率和“宝宝类”货币基金收益率不断降低,而民营企业信用债利率和借贷利率居高不下,信用利差大幅拉大,商业银行净息差在低迷环境下竟然大部分同比提升。

关于信用体系双轨制的问题,很多年以前诺贝尔经济学奖得主克鲁格曼曾经写过一篇文章,认为背后的根源是国有企业属于“Politically Strong”,而民营企业属于“Politically Weak”。从自上而下的执行力角度看,制度决定了对于“Politically Strong”的国有企业扶持。十年前,前UBS的大神经济学家Jonathan Anderson曾经写过一个系列的中国经济真相文章。其中第一篇,就是谈论到底中国经济是State Economy,还是Market Economy。“双轨制”模式下,最典型的就是银行的信用体系,民营企业的融资成本比国有企业跟高。

流动性的宽松体现在货币市场,信贷市场的资金仍然紧张。我们看看整个中国流动性制造的过程。货币供应量有各种统计口径,其中M0指流通中的现金,M1=M0+单位活期存款,M2=M1+储蓄存款+单位定期存款。如果把M2看做蒸好的馒头,那么基础货币相当于面粉,货币乘数相当于发酵粉。如同我们玩“大富翁”游戏一样,央行会先释放基础货币,然后通过商业银行变成贷款,贷款再变成企业的定期存款。

过去我们对于流动性的判断往往是降准和降息。降准对应货币量向市场的投放,降息对应资金价格的下降。今年以来央行出现了三次降准,希望改变市场的流动性状况。但是流动性真的进入实体经济了吗?我们发现大量的资金堆积在货币市场,银行资产负债表法定准备金转变为超额准备金,市场质押式回购利率和类余额宝,现金宝等产品的收益率不断降低。

同时,民营企业的债券经常发行失败,债券收益率进一步上升,信用利差不断扩大。更危险的是,商业银行的净息差,在经济低迷环境下,居然大部分都出现了同比上升的态势。

数据来源:wind,上市公司报表

今年以来金融市场剧烈变化的本质是金融定价体系崩溃和信心危机

股票市场由于国内外一系列负面因素,各路资金退出,流动性成为核心考量因素,股票定价机制崩溃,导致好股票,差股票在下半年全部不能幸免,股票市场失去了定价能力。债券和信贷市场,针对民营企业的融资几乎停滞,源于商业银行考核机制和问责制度,导致信用差别对待进一步加剧。

由于国内外一系列的负面因素,各路资金退出股市,2018年成为了A股过去10年中少数几次几乎没有任何正收益机会的年份。无论大盘还是小盘,优质蓝筹还是垃圾股,都出现了下跌。整个今年A股出现上涨的公司不到8%,要取得正收益极难。历史上看,只有2008年,2011年和2015年下半年的A股表现可以和今年相比。

当然,今年股市下跌的重要原因就是股权质押。越来越多的上市公司爆仓,导致A股流动性枯竭,民营企业的上市公司无论质地,都无法幸免,股价出现了大幅的下跌。由于流动性危机,优质蓝筹公司也经历了巨额的抛售,金融市场定价机制体系开始崩溃。

无论是债券市场还是股票市场,针对民营企业的融资几乎停滞。一直到最近,市场才逐渐出现了改善,一系列有针对性的政策正在出台。

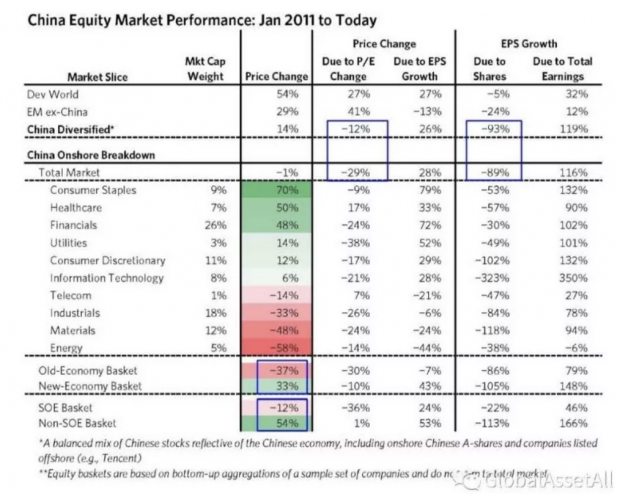

回顾过往,金融危机之后,正是由于新增贷款中对于民营企业的扶持,才带来了一次新经济的腾飞。伴随着人口红利拐点的出现,2011年之后中国就开始向新经济模式转型。在这个过程中,依靠效率优势的民营企业包括互联网新经济企业,使得中国新经济繁荣发展。事实上从2011年到2018年,整个A股的国有企业组合股价下跌了12%,民营企业组合股价则上涨了54%。

改革开放以来,民营企业的发展激发了中国人的创造性和勤奋力,可以说这一批民营企业和民营企业家是过去40年最大的一笔财富。我们从城市的发展中也能看到。国有企业,传统重工业为代表的东三省,过去几年人口出现了大规模净流出,经济竞争力越来越差。相反,以深圳和杭州为代表,民营企业为主的城市,其城市出现了不断的人口流量,竞争力也变得越来越强。

市场开始向好的方向转变

让我们感到欣喜的是,市场正在向好的方向改变。过去几周内,我们看到了一系列缓解民营企业融资难的措施,过去的“信贷歧视”在逐渐消失,比如上市公司再融资不再受18个月间隔限制,帮助上市公司改善流动性,银保监会也提出,建议银行对民营企业贷款形成“一二五”的目标。

2018年的股市下跌,开始倒逼改革加速,背后也说明政府希望维护大家对于未来经济的信心。由于中国家庭资产中,股票投资的占比并不高,股票市场的波动对于经济基本面影响并不大。这点和美国非常不同,其家庭资产占比超过30%在股票市场,美股上下波动对于经济的影响更大。今年股权质押的负反馈拖累了今年整个资本市场下跌,在这个过程中,无论是好公司还是差公司,都没有幸免。

在中国,股市波动更多是对信心的影响。一旦信心减弱,大家对于未来的预期也会下降,从而减少经济活动。这也是索罗斯说的“反身性”特征。在中国,信心比黄金更重要。通过改善民营企业融资难问题,逐步解决股市的股权质押,改善银行信贷对于民营企业的“歧视”,进而推动股市的企稳和经济增长的改善。

我们相信一个更好的经济基本面,一个长期能正确定价的资本市场,远比短期股市的涨跌更重要。短期的股价是投票器,反应的是大家信心,长期的股价是称重器,反应的是企业基本面。

在一个正确的道路中,随着信息和经济基本面双双恢复,资本市场也有望迎来新一轮的春天。而民营企业融资难问题的解决,或许将成为春天是否到来的关键!

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}