阅读:0

听报道

文|朱昂(微信号:dianshi830)

导读:这个世界上最痛苦的事情就一,就是拿A股和美股指数做对比。上证指数似乎常年维持在2500点附近的位置。2001年6月的高点在2245点,2006年底的时候,上证指数的位置和今天差不多。从指数上看,没有任何赚钱效应。关于股市,我们听到最多的是“七亏两平一赚”。那么过去10年股市真的不赚钱吗?

我们换一个角度去看股市。A股到底赚不赚钱,基于你是在看哪个指数。沪深300过去10年表现要比上证指数好,中证1000的表现比沪深300好。事实上中证1000指数在2015年6月12日创了历史新高的15086点,对比2007年1月4日的1480点涨幅超过10倍!

所以A股到底牛不牛,赚不赚钱,基于你看哪个指数。指数中包含的小市值股票越多,表现就越好。小市值因子也是2015年6月之前,A股表现最好的一个风格因子。那么这个趋势会持续吗?

过去十年最强风格因子:小票模式

过去我们发现,无论是机构投资者还是散户,都喜欢买小股票。可能是许多人在2007年6000点高位买入巨无霸中石油太伤心了,很长一段时间大家都不喜欢买大股票。从统计数据看,小股票也给投资者带来了不错的回报。

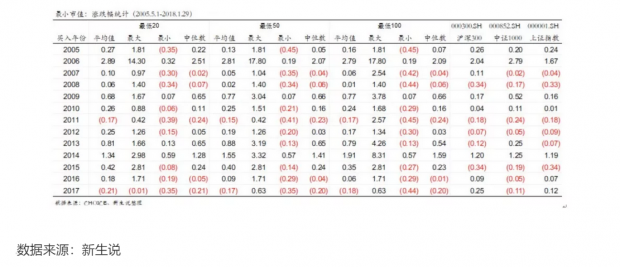

从2005年5月1日到2018年1月29日,每年买市值最低的50家公司策略,年复合收益率搞到39.24%,总收益率达到61倍。在这个13年中,市值最小的20家公司投资策略,有11年取得正收益,只有2年负收益。同期,沪深300有8年正收益,5年负收益。上证指数有7年正收益,6年负收益。

以前有人做过一个极度有效而且无脑的投资策略:每年的年底把市值最小的10家公司等额买一遍,到第二年底再换成当年市值最小的公司,以此类推。这个策略从2005到2016年都能取得惊人的收益率,是一种最有效无脑的策略。

如此有效的策略,难怪机构和散户都很喜欢。许多时候分析师推荐股票,都会加一个公司目前市值,以及未来市值目标的数据。过去,许多卖方分析师非常喜欢覆盖小市值公司。这点和海外券商完全不同,在海外许多大行对于覆盖公司的市值有硬性要求。笔者曾经在某外资行做销售的时候,就发现了这个弊病。外资行覆盖公司市值必须200亿,甚至300亿起步。然而当时机构客户对于这些中大型公司的需求并不强烈。

小票走强的背后:壳价值

那么为什么小票能在如此长的时间内,跑赢所有策略呢?背后有两个关键的因素。第一,当时整个中国名义GDP保持在12%左右的复合增长率。许多小公司在经济高速增长的时候,变成了大公司。今天的格力电器、贵州茅台、云南白药、伊利股份等当年也是都是从小公司成长起来的。第二,更重要的原因是,A股有特殊的壳价值。A股历史上有许多大牛股都是被借壳的。如果我们回顾一下A股最先上市的“老八股”,这批代表旧经济的股票并没有退市,而是被各种模式借壳,主业已经今非昔比。如果当时一上市买入“老八股”拿到今天,收益率巨大!

长期以来,我们的资本市场一直介于“市场经济”和“计划经济”之间。股票价值的涨跌应该是最市场化行为。但是由于发行机制并非完全市场化,甚至没有退市制度,壳价值变得越来越贵。2007年A股市值最小的公司在2亿左右,到了2016年差不多变成了20亿。一大批一年利润几百万的公司,还是能维持几十亿的市值。

这也是为什么长期以来,A股的估值平均数一直很高。很长一段时间,我们的大盘蓝筹股比海外的蓝筹股更便宜。有一段时间地产股跌到了个位数估值。但是A股整体给人感觉很贵,就是因为越垃圾的公司,市值越小的公司,估值就越贵。

小票模式的逐渐消失

2017年可以说是一个市场的分水岭。资产证券化模式逐渐被打破,开始有股票退市,新股发行的加速大幅增加市场的供给。这一年A股出现了一个特别有趣的现象,市场越大的公司表现越好,市值越小的公司表现越长。市值2000亿以上的公司取得了44%以上涨幅,市值50亿以下公司跌幅30%以上。2017年市场剔除新股后,大约有四分之三的股票出现了下跌。机构投资者持有的白马蓝筹一枝独秀。市场出现了难得的“平行世界”。散户觉得2017年是一个大熊市,但是专业的机构投资者发现2017年是一个赚钱效应非常不错的年份。

整个A股市场开始迅速变得“成熟化”,脱离了过去一些中国市场特有的特征,开始逐步向成熟的资本市场靠拢。许多过去十几年简单粗暴的做法,这几年已经变得无效。比如高送转模式,以前有公司10送10,股价就会出现大涨。从基本面看,并没有改变任何基本面的东西。今天,这种模式基本上无效了。还有打涨停板模式,伴随着市场的成熟,也逐渐变得无效。

成熟化的一个重要特征,就是交易量迅速向头部股票集中。我们看下面这张图,还是截止2018年8月的数据。A股市值后50%的股票,目前占到了22.7%的交易量。在2013到2015年,A股市值后50%的股票,占交易量比重超过80%。回到前面笔者在外资行的经历。在海外,市值越大的股票,贡献的交易量越大,分析师也越有动力去获得大市值股票的定价权。然而过去在A股,几十亿市值的股票交易量,可能比万亿市值的银行股高。市值越大,并非交易量越多。如果我们再对比成熟市场,发现交易量是非常向头部股票集中的。美国市值后50%的股票占交易量比重2.7%,英国占0.8%,法国占1.1%,香港占2%。大部分国家,小股票基本上没什么交易量。

虽然过去几天,由于民营企业融资的放开(我们认为这是一件正确的事情),小股票的交易量又开始变得活跃。我们依然认为,整个市场变得越来越成熟,小票超额收益模式的消失,是未来一个长期趋势。

由于经济增速开始放缓,未来各个行业的市场格局难以被撼动。今天的龙头,大概率未来10年依然是行业龙头。小公司要像10年前那样长大越来越困难。我们看任何成熟的经济体,龙头公司长期霸占市场地位。我们看美国的汽车行业,在1978年时通用汽车拥有49%市场份额,对应6.1%净利率。克莱斯勒拥有15%市场份额,拥有1%的净利率。越是龙头的企业,净利率越高,受益于更大的规模优势。

未来小公司要向大公司发起挑战越来越难。最终大家不会在意市值,而是看基本面增长。而在全球,一旦经济发展成熟了,大公司的增长反而更好,持续性更强。

历史未必重复,关键看触发因子

许多人做投资,总是相信一件事:历史一定会重复,过去有效的策略未来一定有效。特别是这几年兴起的量化投资。他们往往会回测过去10年,20年市场的收益率,看哪种模型跑的最好,然后认为这种策略未来会持续有效。

但历史并非简单的重复,我们需要关注,这个策略触发的因素是什么。如果未来没有这个因素了,那么这个策略是否还能持续。过去许多人在小股票上赚到钱,因为小市值因子表现特别好。未来看长期一点,这个策略的有效性将大打折扣。一旦触发因素发生变化,我们的路径依赖将会反过来伤害我们。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}