阅读:0

听报道

文|朱昂(微信号:dianshi830)

导读: 2018年中国资本最大的变化就是海外机构的配置不断加大。站在今天的时点,我们比任何时候都需要了解,海外投资者是如何看待中国资本市场的。他们往往持有的周期更长,也会从一个长期的角度去看待中国市场投资。路博迈是一家拥有百年历史的资产管理公司,我们此前也和大家分享过路博迈创始人在其94岁时自传《忠告》中的一些人生智慧。10月25日,我们也有幸参加了路博迈的亚洲论坛。从他们的股票,固定收益和ESG团队的投资策略中,更深入的了解这家海外资产管理公司对于中国资本市场的观点,以及他们完整的投研体系。

今天和大家分享的是第一部分,路博迈量化投资总监周平对于A股市场的看法:

A股市场策略:这里的黎明静悄悄

主讲人:周平,路博迈中国量化投资总监

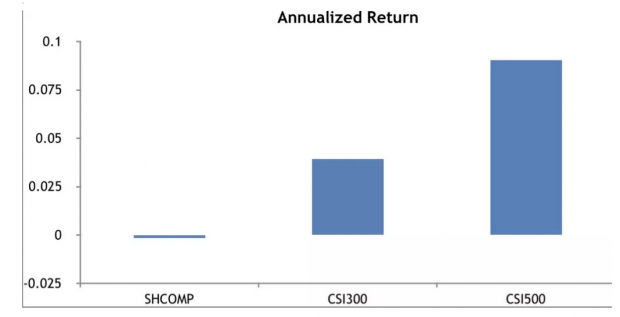

许多人对于中国股市的观点是,长期赚不到钱。我们看上证指数的走势图,似乎的确如此。2007年1月4日,上证指数收盘点位2716点,到了2018年11月9日,上证指数收盘点位2598点。如果不考虑股息,指数在过去近12年的时间内,居然没有实现正回报。

但是事实并非如此简单,上证指数并不充分代表市场整体表现。比如,在同一时间段里,沪深300的年化回报率约4%,虽然不高,但和其他很多新兴市场以及发达市场比起来并不算逊色。比如MSCI非美发达市场指数(包括除美国外所有发达国家市场,如日本,欧洲,澳大利亚等)在同一时间段的回报为负(美元计价,不考虑股利)而另一个指数,中证500年化收益率接近了9%,这个回报率仅略低于同期纳斯达克指数的回报率。因此,上证指数的表现和该指数的编制、样板选取有很大关系,和整个A股市场(包括深圳市场)的表现并不完全一致。。

下图是2007年1月4日~2018年11月9日上期间,上证综合指数,沪深300及中证500的年化回报

市场在担心什么?

我们发现市场的担心主要集中在三个方面。第一,去杠杆带来的流动性收紧,利率上升以及债务问题。第二,经济增速放缓带来的盈利增长下滑,商品价格下滑,以及产能过剩。第三,贸易摩擦导致的人民币贬值,出口增长放缓甚至负增长,以及进口价格上升导致的通胀。

我们一个个来看这些问题。去杠杆的初期会带来流动性收紧,但是对于长期债务程度的下降是有利的。目前中国整体债务水平偏高,虽然短期会有一点阵痛,但对于经济基本面中长期是比较好的做法。

其次,许多人担心经济增速的放缓。事实上,以中国经济如此巨大的体量,对应目前6.5%左右的名义GDP增速已经非常快了。全球经济增量中,最大的贡献还是来自中国。我们不应该用过去10年的速度以线性思维看待未来。如果中国经济未来十年继续保持6%左右的名义GDP增速,已经是一个让人满意的结果。过去我曾经看过一个有趣的研究,股票市场的表现和经济增长并非呈现很强的相关性。这个观点可能和许多人直观感受不同。背后的含义是,股票价格表现并非完全对应盈利的增长,和其相关度更高的是价格。如果高增长对应很高的价格,那么未来的回报未必高。相反,你用一个好的价格买股票,那么大概率会赚钱。

最后大家担心贸易摩擦导致的人民币贬值。

我们认为人民币对美元产生大幅贬值的可能性非常小。汇率主要由可贸易项目决定,对资本项目不完全开放的市场(中国目前的情况)尤其如此。中国目前仍有显著贸易顺差,表明汇率并未显著高估。而且大国之间的汇率还是政治博弈的结果。无论从美国的角度(鼓励美国对外出口)还是中国的角度(逐步推进人民币国际化),人民币对美元大幅贬值都不是政策目标。今年4月以来人民币对美元的贬值更多表现为跟随其他非美货币(欧元)对美元贬值,在同一时间段人民币兑美元的贬值幅度和欧元兑美元的贬值幅度基本一致,走势也高度接近。国内投资者从自己的角度出发,往往过度解读人民币汇率的变化。

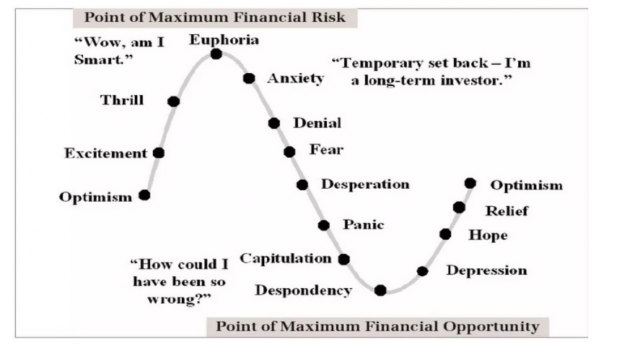

我们认为看待当前中国市场的一个最核心的问题是这些坏消息有没有在价格中反映出来。从中国股市目前的估值水平,以及各种情绪指标来看,A股市场隐含的预期是非常悲观的。

我想引用投资大师约翰.邓普顿的一句名言:所有的牛市都产生于悲观绝望中(Bull Markets Were Born On Pessimism)。下面这张图大家一定看到过,是投资中的典型心理学:

无论用什么样的估值模型,A股目前已经是非常便宜了。沪深300目前PE估值10.64(截止11月9日),目前PB估值1.28倍(截止11月9日),都处于自2005年指数发布以来历史最便宜的后5%水平。

巴菲特最喜欢的一个指标是总市值/GDP。根据海通的研究,目前中国A股总市值/GDP只有46%,如果把中国香港和美国上市的公司算上,也只有73%。美国股市/GDP大约是149%,日本是117%,英国是100%。

所以,无论你用什么指标看,A股的估值都是很有吸引力的。从概率的角度看,当你买入估值比较低的时候,未来赚钱的概率就比较高。

投资中我们知道,好消息和好价格不可能同时存在。而且从历史数据看,决定回报的是好价格而非好消息。目前来看,市场的价格是不错的。

从万得一致盈利预测看,未来中国企业的盈利会持续增长,意味着估值会越来越便宜。目前沪深300对应年底的市盈率在10倍左右,到了2019年动态市盈率会下降到约8.7倍。而成交量角度看,A股目前交易量是顶峰的9%,个股从高位跌幅的中位数在70%。市场新入场的投资者数量大幅减少。这些都指向了一个事实:A股目前正在处于底部区域。

市场在等待什么?

我们认为,资本市场在等待信心的回复。过去一段时间中,我们已经看到各种利好政策的出台。股市的表现已经引起了高层足够的重视。包括对应股权质押,解决民营企业融资难,收紧流动性,减税等等一系列的政策在出台。我们看到这些政策都是有针对性,能够对改善经济基本面的。

我们需要明白的是,整个中国家庭资产在股票市场的配置比例并不高。资本市场的波动对于经济基本面不会产生那么大影响。中国家庭大部分资产在房子而非股市。可能你的股票账户今年亏损了30%,但是你在股票中的资产只占你个人资产的10%。最终仅仅对应3%的个人资产缩水。股票市场波动真正影响的是对未来的一种信心。信心的降低会导致大家的经济活动降低,进而影响经济的基本面。这一点如同索罗斯反身性理论所描述的,人心最终又会影响基本面,变成一种现实。

底部区域如何做投资?

我们相信用量化模型来进行投资是一种比较好的选择。通过不断优化我们的模型,来提高预期收益率,并且降低承担的风险。我们的模型中分为基本面部分和技术面部分。基本面部分包含了价值、质量、成长和预期;技术面部分包含了投资者行为和市场状态。我们发现在大盘股的投资上,基本面指标更加有效,而在小盘股投资上,技术面指标更加有效。

中国市场虽然衍生品工具少,但是量化投资的超额收益还是比较高的,并不“拥挤”。目前中国的量化投资市场比较像80年代的美国,当时美国的量化基金表现都很不错,主要策略也是基本面和技术面驱动。当然我们不能照搬美国的模型,而是将模型基于中国市场做本土化处理。比如在美国,过去成长比较好的公司未来收益率并不好。在A股却恰恰相反,过去成长比较好的公司,未来收益也是比较高的。

我们的量化策略,是真正的多因子模型,力争在每一个单一策略上拥有一些竞争优势,然后汇总起来就会有比较不错的收益率,而且夏普比率较高。而过去,国内有很多量化策略是单一策略驱动。总体而言,我们比较谨慎,不会将全部策略放在单一因子上。我们始终认为,投资最核心的是对于风险的控制。

这种谨慎的风格也和我之前的经历有关。在进入华尔街之前,我在大学做教授。之后机缘巧合加入雷曼兄弟,也就是今天路博迈的前身。在金融领域,学术界和工业界的差别相对于其他领域其实很小。

学术研究的经历,让我的思维方式偏理性,有比较强的数学思维模式。对于一个观点的论证,喜欢拿客观数据来验证,而非主观的观点。只有用数据来论证,才是有意义的。主观的东西,没有任何证据,讨论的效率就会比较低。

在投资中,我对市场是很敬畏的。许多人往往高估了自己的能力圈,我会对自己的认知比较谨慎,认为市场中有大量的不确定性。我想我的这些性格特点是比较适合做量化投资的。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}