阅读:0

听报道

文|江小鱼

2018年的国庆,笔者和小伙伴相约去了南非,由于行程途径土耳其,顺便又去美丽的伊斯坦布尔逗留两日,只因想看看新兴市场危机的国家,经济和民生到底如何?行程是丰富多彩的,但是收获的知识更是激动人心的。

作为汇率崩盘的新兴市场国家,南非兰特兑美元汇率自年初到九月一度下跌达到40%,但是我们在约翰内斯堡的海边遍布街边的中介门店参观时,我们却发现300平米的海边Villa价格动辄1000-2500万人民币,媲美上海的房价,房子这些年还涨了三四倍,汽油价格也与国内差不多。

我们一度认为,汇率崩盘的国家,通胀奇高,经济衰退,遍地乞丐,生活艰辛。当然南非和土耳其也有底层民众,但是社会似乎也算稳定,经济也算正常,以本币计算的核心资产还在上涨(以美元计价当然不一定)。除了国家和政府比较难受。

回想国内的情况,我们比南非和土耳其面对的形势好多了,国内整体形势似乎并没有那么差,那我们还有什么担心的呢?当前,中国宏观经济研究的核心问题,我总结了下,无非是以下几点:

汇率会不会崩盘,大幅贬值?

中国中长期是走向通胀还是通缩?

经济增长会不会跌破6,经济会不会雪崩式下跌。

一路的自然风光和激烈的讨论,回来再经过认真的分析之后,笔者更坚信了:

1、中国汇率不存在大幅贬值的基础。虽有贬值预期,但汇率从6到7到8根本不是问题,只有汇率贬值到10,才会有大危机,10%左右的汇率波动不是问题。

2、中国中长期面临的最大风险并不是输入性通胀,而是通缩。

3、中国的经济增长必然下一个台阶,但增长率是7%还是5%,都OK。

汇率崩盘的核心是外债巨大且货币超发

1、我们阿根廷金融危机为例

经过整理阿根廷危机的信息,我们发现发生危机的几个要素:

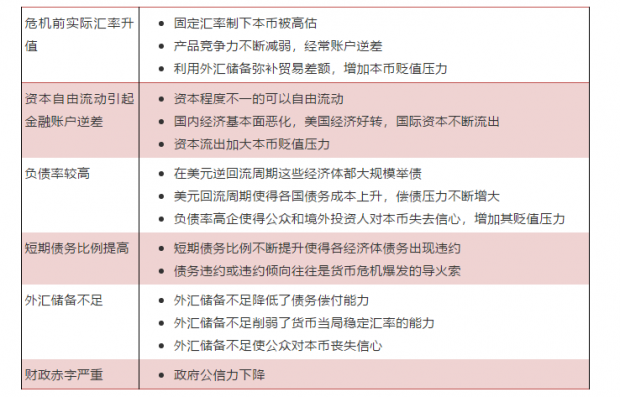

固定汇率制:货币局制度,在危机前1比索=1美元;

资本自由流动:阿根廷在1991年即实现了比索的自由兑换,高利率、稳汇率的市场环境吸引了大量资本;

汇率升值引起贸易逆差:货币局制度使得本币被高估,阿根廷商品失去竞争力;

相关经济体出现货币危机:重要贸易伙伴及竞争对手巴西出现货币危机,巴西经济结构和阿根廷相似形成示范效应 ;

巨额财政赤字和债务危机:财政赤字占GDP比重连续两年超过2%,债务出现违约,银行出现挤兑,出现银行业危机。

我们又去整理了1998年东南亚金融危机、以及南非和土耳其危机的情况,所有的故事几乎一模一样。我们做个小总结的话,出现汇率危机的国家的共同特点:

其他还有的特点,例如有与西方相冲突的当政政府;国内大规模基础建设,例如我们在土耳其见到的,埃尔多安住着的世界最大的官邸,有1000多个房间,世界第一的跨索大桥,全长2023米;货币超发疯狂印钞,从2003年至今土耳其广义货币增加了24倍,并且两次换钞,剥夺民众财富,带来大量的铸币税。

2、中国的外债余额相对于国外并不高,特别是短期债务比例较低

二季度,我国短期债务占外债余额的比例为64.00%,占外汇储备比例为38.37%。相对于其他新兴市场国家要低很多。这里传统的计量方法是外债/GDP,中国就更低了。货币超发部分,现在M2的增速在紧缩的背景下已经降至6.2%。

经历两年的金融去杠杆和资本项目收缩,中国基础货币M0甚至是降低的,M2的同比增速降到了历史较低的8.0%,中国如果不再进行大水漫灌的货币超发,以及控制住外债余额,中国的汇率并不会面临崩盘的格局。

至于中国的汇率是6,是7,是8并不重要。2005年固定汇率前,我们一直是8的汇率,出口很好,经济很好,并不是什么狼来的。

中国中长期面临的宏观风险仍然是通缩,而非通胀

不考虑短期波动,中国人口结构决定了长期仍是日本式通缩路径。考虑短期波动的背景下,最主要判断是汇率。如果汇率不崩盘,输入性的通胀影响较大的仅有油价。其他大宗、消费、出口都受经济基本面和景气程度决定。

1、汇率需要崩盘式下跌才会导致输入性通胀

在这样的背景下,债券的风险极大。但是前述的分析,我们知道汇率问题不大。汇率不大的情况下,就不大会有输入性通胀,而输入性通胀最大的源头油价与全球经济增长密切相关,如果全球经济放缓,即使美国一家独秀,也不会大幅上涨。

2、经济基本面来看长期宏观通缩的压力较大

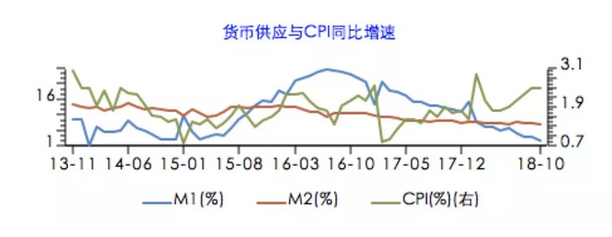

2018年三季度的GDP增长率已经从上一季度的6.7%,下降到6.5%,贸易战之前的突击出口,导致三四季度的出口增长超过10%,这是2007年才有的盛世光景。社融和新增贷款都在大幅下降,M2增速甚至到了只有8%,明年一季度,不出意外,会从今年三季度的6.5%降到6.2%,甚至更低,且看到各行业需求下滑,例如现在已经全产业链低迷的消费电子、汽车制造;

CPI方面,如果汇率不崩盘,由于PPI已经下降,CPI难以大幅上涨,整体经济需求低迷,CPI光靠食品是支撑不动的;

投资方面,分行业制造业、房地产、交通等全面下滑,中央项目大和地方投资也处于低位,民营投资更是到了冰点,整个经济的活力到了冰点,企业都在想着如何收缩,应付还贷。

3、经济不增长那么汇率会崩盘吗?

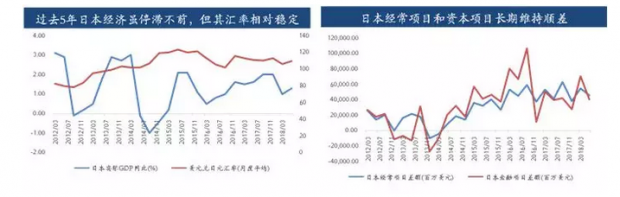

最好的例子就是日本,日本GDP长期是1%上下的波动变化,但是日本经常项目和资本项目长期维持顺差,日元汇率一直保持稳定。日元甚至成为了仅次于美元的避险货币,且日本的资本项是自由开放的。因此,GDP不增长,并不影响汇率的稳定,只要有核心的产业,有稳定的进出口和较低的债务就行。

债券市场自九月底的大幅上涨是幸福的信号

在去南非和土耳其之前,我一直对中国的输入性通胀抱以很大的担心,市场共同的汇率贬值预期非常强烈,油价也在高位。这些都是短期的表象。如果我们再往远一点看,过去两年极限的供应侧改革和金融去杠杆,叠加中国房地产行业周期、债务周期正好面临拐点,引起了一系列的的内部问题,叠加贸易战,让人们风险偏好大幅下降,避险情绪高涨。定价体系崩溃,资本夺路而逃,银行不敢放贷,私募不敢投资,企业家不敢扩大生产。

中国幸运的是,拥有了这两年的调整时间窗口,宏观杠杆率得到控制,股市也到了底部区域。特别是债券市场也面临一些底部上涨的优势。

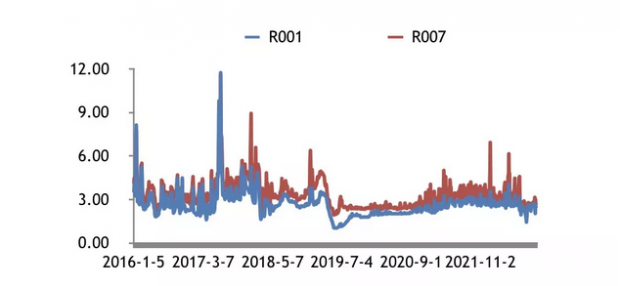

短期环境市场资金面极为宽松

货币市场伴随降准,银行间市场资金泛滥,资金未能下沉到实体经济,同时金融去杠杆,导致同业需求萎缩。交易所市场由于市场情绪低迷,券商两融下降,市场资金需求也下降。

1、当前市场资金面极其宽松

2)当前市场资金面的资金面水平极为宽松

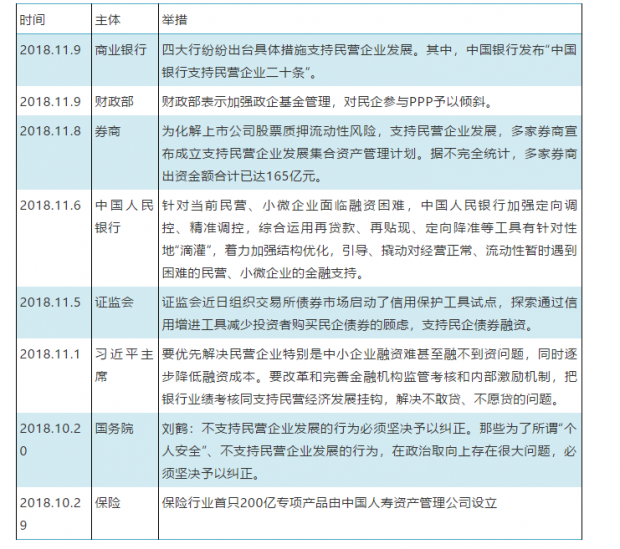

2、当前中央针对民营企业的定向纾困,将有效改善民营企业融资成本

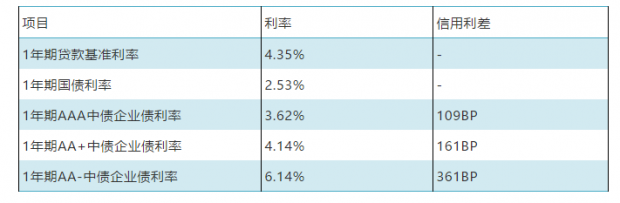

今年股市下跌的重要原因之一就是股权质押。越来越多的上市公司爆仓,导致A股流动性枯竭,民营企业的上市公司无论质地,都无法幸免,股价出现了大幅的下跌。由于流动性危机,优质蓝筹公司也经历了巨额的抛售,金融市场定价机制体系开始崩溃。无论是债券市场还是股票市场,针对民营企业的融资几乎停滞。信用市场包括小微企业借贷利率和信用债发行利率仍比较高。

一直到最近,市场才逐渐出现了改善,一系列有针对性的政策正在出台。

这些措施不但有利于缓解原先已经崩溃的民营企业融资定价体系,降低融资成本,解决短期流动性问题。更重要的是树立信心,避免由民营企业股权质押爆仓引起金融机构危机的系统性风险。

3、创业板的反弹也是题中之义

针对民营企业的系列措施,已经在市场中引起积极的正反馈。部分由于债务危机引起连续暴跌的民营企业,最近不知不觉反弹超过50%的比比皆是,创业板也从底部反弹20%,一切走在正确的道路上。

债券和创业板的共同上涨,基础是反映了流动性的改善,但也反映了若是无风险收益率开始下降,风险偏好可能就会回来,那么长期对股市也是利好。

写在最后的话

无论是创业板的反弹,还是债券市场的转牛,仅仅是故事的开始。随着利率债的长端开始下降,债券市场的牛市来自于牛平,国开债肯定好于国债,随着利率品种收益率的下降,三四个月后,原先大家避之不及的民营企业信用债券的收益率也将大幅下降,再经历一段时间后,股市的春天也就来了!

让我们一直拭目以待路径的演绎。

我们相信一个更好的经济基本面,这个基本面不需要经济增长率有多高,一个长期能正确定价的资本市场,不需要所有股票都是好股票,远比市场短期涨跌更重要。短期的股价是投票器,反应的是大家信心,长期的股价是称重器,反应的是企业基本面。

在一个正确的道路中,随着信心和基本面双双修复,资本市场也有望迎来新一轮的春天。而民营企业融资难问题的解决,或许将成为春天是否到来的关键!

最后感谢一起旅行的兄弟姐妹们,来年继续!

江小鱼

2018年11月16日

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}