阅读:0

听报道

文|朱昂(微信号:dianshi830)

导读:2018年中国资本最大的变化就是海外机构的配置不断加大。站在今天的时点,我们比任何时候都需要了解,海外投资者是如何看待中国资本市场的。他们往往持有的周期更长,也会从一个长期的角度去看待中国市场投资。路博迈是一家拥有百年历史的资产管理公司,我们此前也和大家分享过路博迈创始人在其94岁时自传《忠告》中的一些人生智慧。10月25日,我们也有幸参加了路博迈亚洲论坛。从他们的股票,固定收益和ESG团队的投资策略中,更深入的了解这家海外资产管理公司对于中国资本市场的观点,以及他们完整的投研体系。

今天和大家分享来自路博迈中国固定收益总监Peter Ru,从债券市场中,对于未来中国经济和大类资产投资的观点。

中国债券市场展望:海外资金配置需求大幅提高

主讲人:Peter Ru,路博迈中国固定收益总监

作为全球第二大经济体,中国也拥有全球第三大债券市场,这是一个无法忽视的巨大市场。和其他大型经济体相比,中国债券市场收益率还是比较吸引人的。我们拿2018年年中数据来看,中国十年期国债收益率3.48%,高于美国的2.86%,日本的0.04%,英国的1.42%和法国的0.67%。整个债券市场规模超过12万亿美元,其中6.6万亿美元是利率债,4.9万亿美元是信用债。

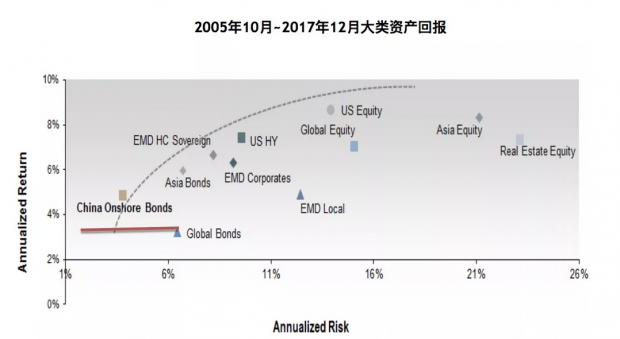

从跨资产对比的角度看,其实中国债券有两个非常好的特征。第一是其高收益低风险。下图我们看到中国债券的以风险计价收益率水平好于许多全球其他资产,属于收益率曲线很高的一类资产。第二个特征是,中国债券和各类资产之间的相关性比较低。对于海外投资者来说,中国债券市场的吸引力巨大。

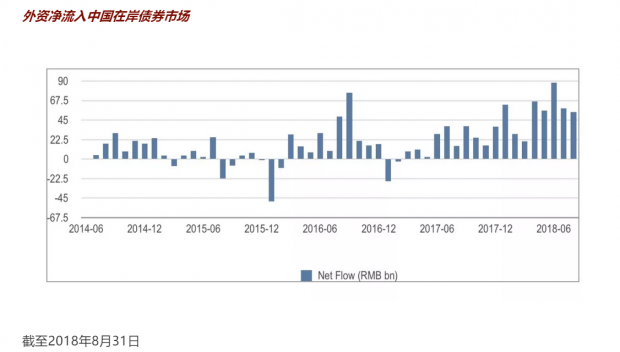

我们再从人民币全球化角度看。今天,中国人民币已经成为了各大央行的储备,对于中国债券市场的需求越来越大。虽然大家会担心人民币贬值,但是我们看到海外资金是净流入中国债券市场。特别是沪港通、债券通之后,外资净流入额从2015年的400亿人民币大幅上升到今年前八个月的4350亿人民币,净流入增长超过了10倍。

未来伴随着中国纳入到海外的指数,对于中国债券市场的需求越来越强烈。同样的,在需求大幅扩张的同时,是投资中国债券市场的途径越来越多。同时,相比全球其他区域,中国债券的流动性足够好,收益率也非常高。

总体而言,路博迈非常看好中国债券市场的未来。

绝对收益的主动管理方法

那么我们如何做债券市场的投资呢?一个非常重要的点是,你需要了解客户的风险偏好是什么,什么样的产品能匹配客户的需求。在中国,大家把债券当做一个低风险的资产类别进行配置。一般往往是股票市场不好的时候,来买债券。事实上从全球角度看,债券市场的风险并不低。在了解客户需求后,我们就一直从绝对收益角度来做债券产品。

过去十几年我做投资最深刻的经历就是2008年金融危机。那时候我还在摩根斯坦利做固定收益投资,我当时管理某央行委托给我们的资金。有一段时间我的组合表现有些落后,就被叫去见了他们的财政部长。当时他就告诉我,过去(牛市时)表现不错,但熊市时要更关注控制亏损。那次记忆很深,我也真正了解到,有时候在熊市才能真正了解客户的诉求和风险承受力。我回来就把相对高波动的产品都卖掉,开始以绝对收益的思路来管理组合,同时也规避了之后的市场大跌。从此,我时刻提醒自己,投资中必须了解切实客户的真实风险承受能力(牛、熊市是不对称的),以及他们的需求到底是什么。

在中国市场如何做绝对收益?中国债券市场的波动率并不小,所以做绝对收益没有海外那么简单。对于市场大方向的判断,做大波段的择时就非常重要。中国债券市场最大的影响因素就是流动性溢价。债券市场的利差和利率水平有关。我们有一个模型来监控整个宏观经济的流动性变化,把握住了流动性的方向,对于债券市场的投资就不会犯大错。

当流动性拐点转变的时候,你需要提前布局利率债和信用债的配比、组合久期。因为一旦流动性收紧,债券收益率利差扩大很快,那时候信用债再好也难以卖出,遇到流动性危机,这是做债券投资比较害怕的。很多时候你认为可以持有三年信用债到期,但是客户等不到你这一天。一旦产品被赎回,你会被迫卖出。

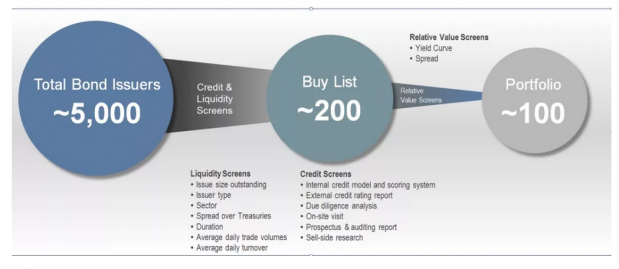

我们在债券投资的流程中包括自上而下宏观基本面分析结合自下而上发债企业基本面研究,然后是组合的构建,最后是风险管理。中国市场的债券很多,我们通过模型来做筛选,避免踩雷。过去一年债券市场的雷很多,通过模型的筛选,会帮助我们做一部分的风险排除。我们内部还会做信用分析,对于每一个持有的债券都会做内部报告。

组合构建流程

路博迈的投资体系中,有一个独有的特色就是一整套的流动性评分体系。我们系统内对于每一个债券基于不同因素进行流动性打分。从各券的选择中保持组合的高流动性,才能确保以绝对回报为理念的投资策略的执行。

最近我们看好房地产龙头企业的美元债。从收益率角度看,美元债远远高于人民币债券的收益率。而且我们相信,伴随着房地产周期进入下半场,所有人都能赚钱的时代结束。未来会出现集中度的提高,这些房地产龙头企业的价值就会越来越大。我们需要分析的是,这些公司能不能把债务还掉。展望未来,我们认为美国股市的拐点基本上出现了。全球各国央行都在收紧流动性。这个过程中,要么利率上升,要么通胀上升,对于股市不利。因而,债券产品对于平衡组合很重大意义。

在中国,央行接下来流动性是宽松的,可以支撑债券价格。权益市场经过大幅下跌已具投资价值,我会在波动中关注一些可转债。可转债提供的看涨期权非常不错,下行风险又可以控制。属于风险收益比非常不错的品种。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}