阅读:0

听报道

文|朱昂(微信号:dianshi830)

导读:前几天看了一篇文章“这个著名的统计学驳论,第一次听说的人很可能怀疑人生”。里面讲到了一个非常有趣的观点,就是许多人仅仅看到数字的表现,但忽视了数据背后的真相。这一点其实给我们的启发很大,无论投资还是生活,只有经过正确处理过的数字,才有价值。

被忽视的“辛普森悖论”

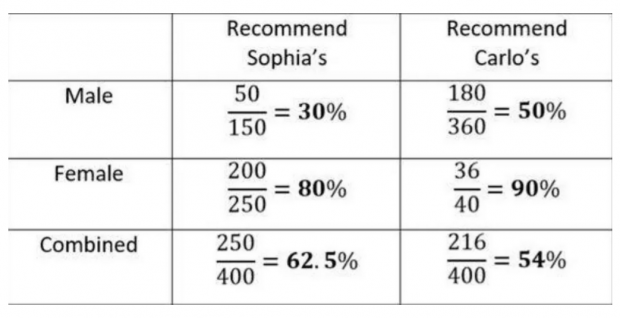

这篇文章中讲了著名的“辛普森悖论”,用同一个数据集能证明相反观点。用一个之前在网上看到的例子,假设你和朋友要去吃饭,然后大家都去点评网站上看评分。最终你和你朋友分别看中了Sophia餐厅和Carlo餐厅。你们两个各有各的道理。朋友推荐去吃Sophia餐厅,因为这家餐厅的好评比例62.5%,比Carolo的54%高。但是你推荐去吃Carlo,因为这家餐厅无论是男性还是女性用户的好评比例都比Sophia餐厅高。大家看下面这张图,就明白了其中的矛盾。

这里的问题在于,只查看单独各组数据的百分比会忽略掉样本的大小,也就是评论者的人数。每个百分比都由推荐用户数与相对应的评论人数计算得到。Carlo’s 有更多的男性评论者,而Sophia’s 有更多的女性评论者,因此导致了矛盾的结果。

由于Carlo餐厅男性用户的评论占比很高,Sophia餐厅女性用户评论占比很高,从而得到了两个不同的结果。这时候,你和你朋友的讨论要么站在统一的数据分析观点上,要么两者合并。如果一个人看总评论中的好评占比,那么就应该选Sophia餐厅。如果一个人单看性别,那么就应该选Carlo餐厅。或者可以将两家餐厅评论数量中,性别差异放进去。由于Sophia的女性用户评论数比较多,那么可能作为女性用户用餐,这家店会更好。而Carlo餐厅男性用户评论数比较多,那么作为男性用户去这家餐厅会更好。

数据处理的重要性

无论是投资还是研究,比挖掘数据更重要的是,正确的去处理数据。过去一段时间,关于消费升级还是降级的讨论很多。有人可以用一些数据,加上案例来证明消费处于一个降级的趋势。还有一些人可以用另一组数据加上不同案例来证明,消费处于升级的状态。每个人似乎都是正确的,大家可以争论的不可开交。

这个问题的背后,就是两方必须基于“同一种”语言来讨论。数据仅仅是一个表象,我们更需要知道数据背后的因果关系。这些数据是如何产生的,这个产生因素的驱动力是什么。到底有什么在影响数据的结果?

一个常见的误区,就是基金经理的收益率。许多人会单纯去做一个今年以来收益率的排名,收益率越高似乎这个基金产品越好,基金经理的水平也越高。然而事实真的如此吗?可能未必。首先,市场上有许多不同类型的产品。有些是主题基金,有些是混合类基金,有些甚至是海外市场基金。需要将不同类型的基金做一些区别,这样大家才是在同一个赛道中进行比较。否则,如同将一个路边摊餐厅和一个五星级酒店餐厅的味道相比,两者的价格,对应的用户完全不同的,并不具备可比性。

我们经常强调,投资是一个风险和收益的游戏。有些基金虽然收益很高,但是同时承担了很多风险。那些每年买排名前十基金的投资者,最终往往无法赚钱。因为有些基金可能承担了较高的风险。那么稍微资深一些的人,会去看夏普比例。认为夏普比例是很好的风险收益比指标。

事实真的如此吗?其实也未必。此前访谈杰克.施瓦格的时候,他在新书《市场真相》中就提到过,夏普比例未必是一个最好衡量风险和收益比的工具。回到前面说的,我们需要看到数据背后的因果关系。举一个夸张的例子,所有的“庞氏骗局”在破灭前,都有非常漂亮的夏普比例。但是这个数据背后却是一场骗局,最终把投资者当做感恩节的火鸡。2017年全球市场出现了难得的低波动高收益。甚至在A股,你可以满仓一批大白马,依然取得很高的收益,同时很低的波动率。夏普比例的表象是风险很低,但实际上投资者持有的资产越来越“拥挤”,其实隐含了很高风险。

骗子,该死的骗子,统计学家

华尔街有一句话:there is liar, there is damn liar, there is statistician. (骗子,该死的骗子,统计学家)。无论哪个观点,都一定会有数据得到支撑。比如前面说的消费升级还是降级,每一方都有一大堆数据来支持。很多我们在公众号看到的十万+文章,其实里面的数据支持并不充分,更多是一些直观感觉的陈述。

投资和研究的很多时间都是在和数字打交道,我们除了看到这些数字之后,更需要去对一些数据二次加工,知道这个数据背后的因果关系。比如看一个公司的基本面,许多人最喜欢看的就是盈利。但是这个盈利是怎么来的呢?有些公司需要不断投入新的生产线来获取订单,这个盈利的质量就很差。有些企业不需要任何额外的投入,那么盈利质量就比较高。如果不做数据处理,可能A公司和B公司都是一样的。

甚至很多时候我们对于一个企业给估值,都是用PEG的算法给的。30%的盈利增长,应该获得30倍估值。同样,这个背后并没有考虑数据的因果关系。这个盈利增长是否可持续,历史盈利增长的波动区间如何。那些持续可以盈利增长的公司,是否能给更高一些估值。而且剔除盈利,还有许多企业指标看一个公司的利润情况。包括ROE,ROIC,自由现金流等等。

在研究中,我们也需要避免陷入“统计学陷阱”。不能仅仅通过一个数据,就判断出一个结论。任何结论的得出,都是多维度的。

正确的数据处理,能让我们更加接近于事实的真相。2008年的年初,当时还任职美联储纽约银行主席的提姆盖特纳会见了桥水的达里奥。当时达里奥就告诉盖特纳,一场大的债务危机将无法避免。他给盖特纳看了自己模型里面的数据。盖特纳看了全身发冷,然后问达里奥:为什么我们堂堂美联储,都没有你那么详细的数据?达里奥的回答是:这些都是公开信息的数据,我只是用更好的方式做了二次加工,让他们清晰的呈现出来了。

正确的数据分析,才是对我们的投研有帮助的。否则,我们一定会相信“脸大的基金经理,业绩比较好”这种结论。任何没有因果的数据,对于我们的投研并没有任何实质性的意义。

个人思考,欢迎讨论。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}