阅读:0

听报道

文 | 何晓彬

今年以来,尽管股票市场低迷,但仍有一类产品渐渐成为市场关注的焦点。

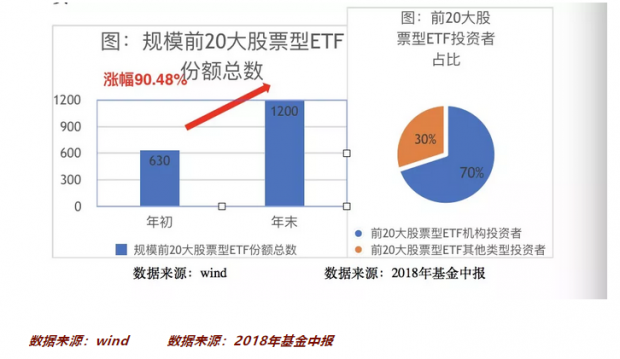

当前,规模前20大股票型ETF的份额总数从年初的630亿份上升到1200亿份(数据来源:wind)。前20大股票型ETF机构投资者占比超过70%(数据来源:2018年基金中报)。可以看出,越来越多的机构投资者利用ETF进行投资。

指数化投资工具可以更多样化

ETF指数基金是指像股票一样在证券交易所交易的指数基金,其交易价格、基金份额净值走势与所跟踪的指数基本一致,是一种简单低成本,被动复制指数的方式来参与市场的投资工具。除了ETF,其他的指数投资工具还包括场外申赎的普通指数基金和指数增强基金。

2007年牛市,指数基金崭露头角,并在2015年牛市迎来阶段高潮。指数分级基金的规模也快速增长。但是,由于当年市场大幅波动,再叠加指数分级基金自身的杠杆效应,对个人投资者产生了巨大的影响。指数分级基金下折的出现,使得工具型产品本身与市场进一步相互冲击,多数投资者并没有成为分级指数基金这类工具的赢家。

这驱使我们认真思考工具型产品设计和发展的方向应该是怎样的?

从产品设计角度看,一个投资工具应该具有两个特性——收益性与波动性。通过收益性看长期配置的价值,通过波动性看短期交易的价值。

如果产品侧重配置价值我们把它定义为配置型工具产品,如果侧重交易价值则定义为交易型工具产品。

例如,军工分级B是交易型工具产品的典型代表,其本身具有高波动特征且带杠杆,投资者主要用它的波动性带来的买卖价差收益而不是长期持有。

而宽基指数ETF尽管也具有交易特性,但它更多体现为获取资产长期回报的价值,因此它更像配置型工具,比如沪深300、中证500、上证50等对应的指数基金。

那么简单被动投资的ETF是不是配置型工具的唯一选择呢?投资者如果希望所投的工具兼具交易性与收益性,那么ETF是很好的选择。但如果投资者持有的时间周期更长,而且还希望在指数配置组合里增加一个“涡轮”,那么指数增强基金长期所体现的收益性则更佳。

A股指数增强基金是否有用武之地?

美国橡树资本联合创始人霍华德·马克斯在他最新的备忘录中,对于被动投资有段非常精彩的论述。他认为,指数中股票权重是主动投资者赋予股票的价格。简而言之,在指数和被动投资的发展中,主动投资者承担了繁重的证券分析和定价工作,而被动投资者则通过持有全部由主动投资者决定的投资组合来获利。被动投资的精华,是投资者相信主动投资行为已经让资产合理定价,市场很难找到不合理定价的获利空间。

被动投资的智慧取决于一些人的主动投资。当投资者彻底不再进行主动投资和其所有相关分析工作时,被动投资将变得轻率,而这会导致主动投资重现获得高回报的机会。所以,被动投资和主动投资不是非此即彼,而是相得益彰。

对于A股市场,个人投资者仍然占交易的主导。《上海证券交易所统计年鉴》数据显示,自然人投资者的交易金额占2017年交易总额的82.01%,机构占比仅为14.76%。因此,市场完全可能存在不合理定价的空间。指数增强基金既能获得特定指数的市场平均收益,又叠加了量化挖掘更加合理定价的超额收益,结合了被动投资和主动投资两者的优点。基金管理人能够发挥专业能力为持有人创造更多价值,从而使得指数增强基金成为多赢的配置型指数化投资工具。简单的公式如下:

预期收益=α(阿尔法:超额收益)+β(贝塔:市场平均收益)

举个例子:

用一个简单可复制的案例来说明指数增强基金在A股市场运用优秀表现。我们构造了一个基金组合:

50%沪深300指数增强基金+50%中证500指数增强基金

由于沪深300代表大盘价值风格,中证500代表中盘成长风格,构造这样组合背后的基本投资逻辑是:

长期持有权益市场核心资产——两个指数代表的上市公司都是中国优秀的企业,拿住不放手(基金投资于指数成份股不低于80%);

不做最困难的仓位选择——一直保持高仓位,不做波段操作;

风格相对中性——既有大盘股又有中盘股、既有价值股又有成长股,持股比较均衡,不偏不倚;

聚焦股票的阿尔法——精选更多优秀的公司长期而言会获取到高于市场平均收益的超额收益。

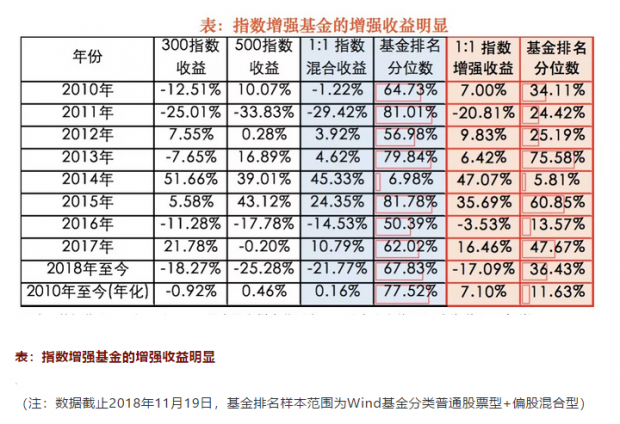

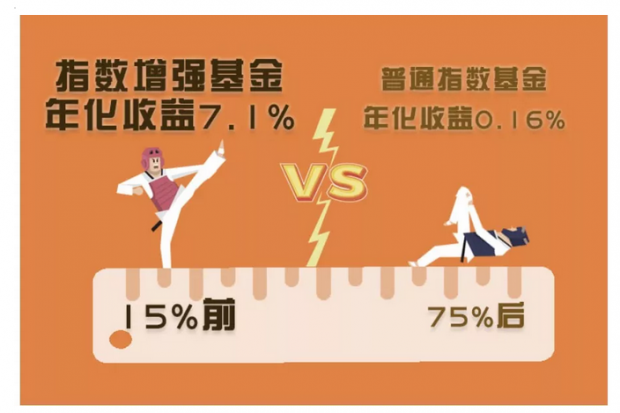

我们采用已成立基金的历史收益的均值计算沪深300和中证500指数增强基金的对应收益,统计这个组合的历史绩效。

数据结果显示,2010年以来,简单的指数基金1:1配比构造的组合(上表蓝色底纹部分),其年化收益仅为0.16%,与样本基金对比排名75%之后;而使用指数增强基金1:1配比构造的组合(上表粉色底纹部分)2010年以来年化收益7.1%,与样本基金对比,其排名达到前15%。(上表中红色条形图越长,百分比数越高,表示基金排名越靠后;反之越靠前。)

这个简单的案例说明了基金管理人发挥专业能力创造阿尔法收益的价值十分明显,优秀的阿尔法能力能够平滑组合的波动,从而提升投资者长期持有权益资产的体验。

当下或许是参与指数增强基金的不错时点

当前经济(盈利驱动)和美股(市场风险偏好驱动)均已处于回落兑现期,市场的估值水平已经反映了投资者对未来盈利增速较为悲观的预期。博道基金内部的权益资产长期定价模型显示,中性假设下,权益资产的隐含回报也已具有很高的吸引力。

市场可能已经处于熊市的中后期,短期的波动或许难以估计。但从长期投资的视角看,权益资产正因为承担着有价值的波动从而有机会获取更高风险溢价。“熊末布局牛市开花”,当下或许是投资者借助配置型指数工具产品逐步参与权益市场的不错时点,而股票指数增强基金应该是较好的选择之一。

博道“私转公”回归公募,公司投研团队的目标是通过专业和努力创造长期有竞争力的回报,给客户奉献坚守长期投资的价值。珍惜每一份信任,以匠心专业的精神打造好每一个产品。基于以上综合考虑,博道基金的指数增强基金也即将推出,对配置需求感兴趣的投资者可以积极关注。

(作者:何晓彬,系博道基金研究部总经理、专户投资二部总经理、量化高级投资经理)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}